Мировое производство зерновых достигнет в 2023 году рекордного уровня, а объем торговли в сезоне 2023–2024 годов сократится - прогноз

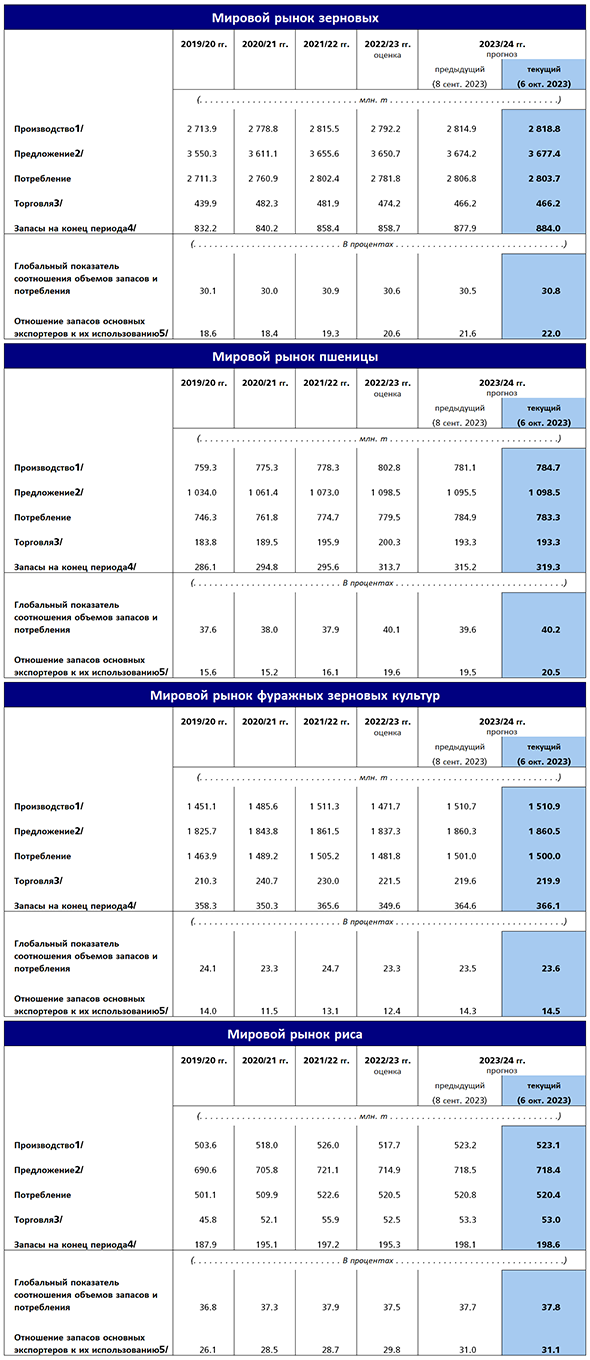

Текущий прогноз ФАО по мировому производству зерновых в 2023 году был повышен на 3,8 млн тонн по сравнению с предыдущим прогнозом и в настоящее время составляет 2 819 млн тонн, что на 0,9 процента (26,5 млн тонн) выше уровня прошлого года. Такое повышение обусловлено улучшением видов на урожай пшеницы, прогноз мирового производства которой в сентябре был увеличен на 3,7 млн тонн и составил 785 млн тонн. Главной причиной тому стали новые, более оптимистичные, чем ранее, оценки урожая в Российской Федерации и на Украине на фоне сохраняющихся благоприятных погодных условий. Они компенсировали существенное снижение прогноза по производству пшеницы в Канаде, связанное с затяжной засухой в ключевых провинциях-производителях (Альберта и Саскачеван), которая привела к ухудшению видов на урожай в целом. Прогнозы по производству пшеницы в Аргентине и Казахстане также снизились, так как сохраняющаяся в этих странах засушливая и жаркая погода отрицательно сказалась на состоянии культур и стала причиной ухудшения видов на урожай. Текущий прогноз ФАО по мировому производству фуражных зерновых в 2023 году практически не изменился, составив 1 511 млн тонн, что, однако, на 2,7 процента (39,2 млн тонн) превышает уровень прошлого года. Прогноз по мировому производству кукурузы в этом месяце был незначительно повышен в основном благодаря улучшению видов на урожай в Бразилии, откуда поступают новые данные по площадям и урожайности по мере сбора второго урожая (сафринья). Их улучшению способствовали также в целом благоприятные погодные условия, наблюдаемые в Бразилии в этом году, в результате чего объемы производства, как ожидается, достигнут в 2023 году рекордного уровня. В противовес этому повышению был незначительно понижен прогноз по мировому производству ячменя, что подкрепило вероятность ожидаемого сокращения данного показателя в 2023 году по сравнению с прошлым годом. Понижение общемирового прогноза главным образом объясняется ожидаемым уменьшением объемов производства в Канаде, где виды на урожай существенно ухудшились по причине засушливых погодных условий в провинциях района прерий. Что касается риса, то по сравнению с сентябрьскими показателями снизились прогнозы производства в Бангладеш, Нигерии и на Филиппинах, где посевные площади оказались меньше, чем предполагалось ранее. Однако это снижение было в значительной степени компенсировано повышением прогнозов в Соединенных Штатах Америки, где, по официальным оценкам, посевные площади в этом сезоне увеличились гораздо больше, чем сообщалось ранее, а также в Кот-д'Ивуаре, где благодаря расширению посевных площадей и в целом благоприятным погодным условиям ожидается рекордный урожай. Таким образом, прогноз по мировому производству риса в сезоне 2023–2024 годов составляет 523,1 млн тонн (в пересчете на обрушенное зерно), практически не изменившись по сравнению с сентябрьским прогнозом и на 1,0 процента превышая прошлогодний показатель.

Объем потребления зерновых в мире в сезоне 2023–2024 годов оценивается в 2 804 млн тонн, что по-прежнему на 0,8 процента (21,8 млн тонн) выше, чем в сезоне 2022–2023 годов, даже несмотря на произведенный в этом месяце пересмотр прогноза в сторону понижения на 3,1 млн тонн. По сравнению с прошлым месяцем прогноз потребления пшеницы понижен на 1,7 млн тонн – до 783 млн тонн, однако это значение на 0,5 процента превышает уровень сезона 2022–2023 годов. Такое повышение по сравнению с предыдущим сезоном объясняется преимущественно увеличением объема продовольственного потребления, которое, как ожидается, компенсирует прогнозируемое сокращение использования пшеницы в кормовых целях, при этом ее использование для других целей останется на прежнем уровне. Общий объем потребления фуражных зерновых в сезоне 2023–2024 годов прогнозируется на уровне 1 500 млн тонн, что на 1,1 млн тонн меньше сентябрьского показателя, но все же на 1,2 процента выше уровня сезона 2022–2023 годов. Повышение прогноза по сравнению с прошлым годом главным образом обусловлено ожидаемым ростом спроса на кукурузу (прежде всего для использования в кормовых целях). Согласно прогнозам, объем потребления сорго (в основном в кормовых целях) также увеличится, а потребление ячменя, напротив, сократится. Объем мирового потребления риса в сезоне 2023–2024 годов прогнозируется на уровне 520,5 млн тонн, что практически не отличается от сентябрьского прогноза и позволяет говорить о втором подряд сезоне нулевого или отрицательного роста потребления на фоне дальнейшего сокращения использования риса в непродовольственных целях, которое, как ожидается, компенсирует увеличение объемов продовольственного потребления, связанное с ростом численности населения.

Запасы зерновых в мире на конец сезона 2024 года, как ожидается, составят 884 млн тонн, что на 6,1 млн тонн больше, чем прогнозировалось в прошлом месяце, и на 3,0 процента (25,4 млн тонн) превышает уровень открытия сезона, являясь рекордным показателем. Пересмотр в этом месяце уровня запасов на конец сезона в сторону повышения в сочетании с понижением прогноза потребления дает более высокий общий показатель соотношения запасов зерновых к их потреблению в сезоне 2023–2024 годов, который может составить 30,8 процента, что немного выше показателя в 30,6 процента в сезоне 2022–2023 годов. Прогноз по общему объему запасов пшеницы в этом месяце был повышен на 4,1 млн тонн и составляет 319 млн тонн, что на 1,8 процента превышает уровень открытия сезона. Такой пересмотр прогноза в сторону повышения связан главным образом с ожидаемым увеличением запасов на Украине и в Российской Федерации на фоне повышения прогнозов производства. Аналогичным образом, увеличение запасов кукурузы в Бразилии и Соединенных Штатах Америки, также обусловленное повышением прогнозов производства, стало главной причиной пересмотра в сторону повышения на 1,6 млн тонн прогноза по мировым запасам фуражных зерновых в сезоне 2023–2024 годов, который теперь составляет 366 млн тонн, на 4,7 процента превышая уровень открытия сезона. В сторону повышения по сравнению с сентябрьским прогнозом был также незначительно скорректирован прогноз по мировым запасам риса на конец сезона 2023–2024 годов, который в этом месяце составил 198,6 млн тонн. Превышая на 1,7 процента уровень прошлого года, этот показатель достиг очередного рекордного значения, при этом большая часть прогнозируемого увеличения запасов приходится всего на несколько стран, среди которых Индия, а также Китай (материковый), Индонезия и Соединенные Штаты Америки.

Текущий прогноз ФАО по объему мировой торговли зерновыми в сезоне 2023–2024 годов по сравнению с прошлым месяцем не изменился, составив около 466 млн тонн, что на 1,7 процента (8,0 млн тонн) ниже показателей сезона 2022–2023 годов. Прогноз по мировому экспорту пшеницы в сезоне 2023–2024 годов (июль/июнь) остался на сентябрьском уровне – 193 млн тонн, что на 3,5 процента (7,0 млн тонн) меньше, чем в прошлом сезоне. Прогнозируемое увеличение объема экспорта из Российской Федерации, связанное с наличием значительного предложения, компенсировало ожидаемое сокращение экспорта из Австралии и Канады, где были понижены прогнозы производства. Не изменился по сравнению с прошлым месяцем и прогноз по мировой торговле фуражными зерновыми в сезоне 2023–2024 годов (июль/июнь), составляющий 220 млн тонн. Это на 0,7 процента (1,5 млн тонн) ниже прошлогодних показателей, что объясняется прежде всего сокращением объемов мировой торговли кукурузой. Прогноз по мировой торговле кукурузой в сезоне 2023–2024 годов в этом месяце сохранился на уровне 178 млн тонн: корректировка в сторону повышения прогнозов по поставкам кукурузы из Бразилии, обладающей обширными запасами благодаря рекордному урожаю, компенсировала незначительное понижение прогнозов в отношении объема продаж со стороны Парагвая и Соединенных Штатов Америки. В результате небольшой корректировки в сторону понижения прогнозов по импорту странами Западной Африки объем мировой торговли рисом в 2024 году (январь-декабрь) прогнозируется на уровне 53,0 млн тонн, что лишь на 0,5 млн тонн превышает низкие показатели 2023 года. Как ожидается, незначительному восстановлению торговли будет главным образом способствовать увеличение поставок из Пакистана, Мьянмы и Таиланда, которое позволит компенсировать ожидаемое сокращение объемов экспорта в первую очередь из Индии, а также из Вьетнама.

Сводные таблицы

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение