Итоги первой половины сезона-2016/17 для белорусского рынка рапса

Сезон-2016/17 для рынка рапса в Беларуси перевалил через «экватор»: объемы предложения масличной в белорусских хозяйствах практически отсутствуют, а импорт остается низким ввиду умеренной торговли маслом…

Итоги уборки рапса и ценовая динамика

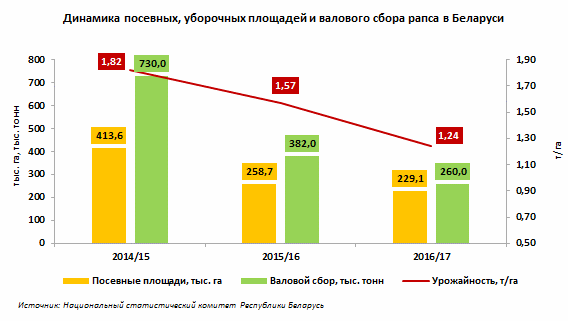

Несколько сезонов подряд в Беларуси наблюдается тенденция снижения производства основной масличной культуры – рапса. Среди главных причин – неблагоприятные погодные условия во время сева озимых культур (недостаток влаги в почве), а также гибель посевов в период перезимовки (недостаток снежного покрова).

В сложившихся условиях интерес многих сельхозпроизводителей к выращиванию данной культуры снизился. Так, максимальный показатель посевных площадей рапса в Беларуси был зафиксирован в 2013 году – 438,7 тыс. га. Однако на фоне значительной гибели масличной и потребности в пересеве, что несет дополнительные финансовые затраты, за 3 сезона данный показатель уменьшился практически в 2 раза.

По данным Национального статистического комитета Республики Беларусь, в 2016/17 МГ посевные площади под рапсом снизились до 229,1 тыс. га (-11,4% к сезону-2015/16), а его валовой сбор составил 260 тыс. тонн, что на 32% ниже показателя 2015/16 МГ.

Традиционно основная часть произведенной масличной реализуется с августа по октябрь. В связи с этим формирование сырьевой базы многих переработчиков на первую половину сезона происходит в указанный период. А, учитывая объем собранного урожая, уже в октябре-ноябре 2016 года операторы рынка сообщали о практически полном отсутствии предложения белорусского рапса из хозяйств. Так, начиная с ноября, на внутреннем рынке предложения масличной поступали небольшими объемами либо в фасованном виде для кормового производства.

Участники рынка отмечали, что импортный рапс также ввозился в страну, при этом его закупки велись чаще всего из России ввиду более выгодной ценовой конъюнктуры на фоне украинской масличной. Также наблюдалось наличие предложений казахстанского рапса, некоторые предприятия рассматривали импорт и из более дальнего зарубежья. В частности, отмечалось, что довольно выгодные в ценовом отношении предложения поступали из ЮАР и южноамериканских стран (Аргентина).

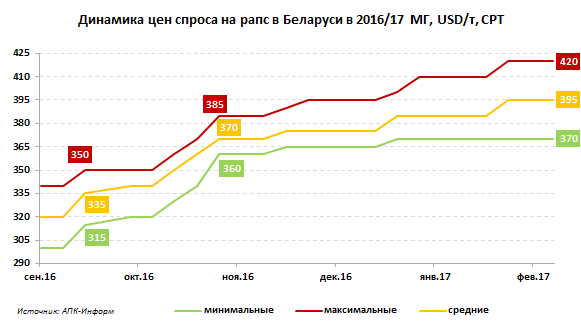

По данным мониторинга, в первой половине текущего сезона цены спроса на рынке семян рапса характеризовались невысокой волатильностью. Как правило, преобладала повышательная динамика, при этом значительного роста цен не наблюдалось.

Основными причинами повышения цен на внутреннем рынке выступали сокращение предложения рапса из белорусских хозяйств, а также повышение цен на масличную в ключевых странах-поставщиках. При этом сдерживающим фактором выступала неблагоприятная конъюнктура на рынке рапсового масла.

Отметим, что многие переработчики в декабре-январе не пересматривали цен спроса на данную масличную ввиду трудностей с продажами рапсового масла и относительной стабильности цен на него. Так, с середины ноября 2016 года отпускные цены на внутреннем рынке рапсового масла значительным корректировкам не подверглись и на конец января варьировались в пределах 1530-1640 руб/т без учета стоимости доставки (765-820 USD/т EXW), при этом цены спроса на рапс за аналогичный период возросли более чем на 25 USD/т. На начало февраля закупочные цены на сырье находились в диапазоне 390-410 USD/т СРТ. При этом некоторые покупатели готовы были повышать цены спроса на реальные предложения масличной до 415-420 USD/т СРТ (в среднем на уровне 830 руб/т СРТ с НДС).

Масложировой холдинг и маржинальность переработки

Довольно важным моментом для всей масложировой отрасли страны стало обнародование в январе 2017 года комплекса мер по реализации программы социально-экономического развития Республики Беларусь на 2016-2020 годы, утвержденной постановлением правительства №18. Согласно данным, на 2018 год запланировано создание государственного масложирового холдинга «Белрапс».

В настоящее время ведется разработка законодательной базы, при этом операторы рынка сообщают, что в холдинг войдут все масложировые предприятия Беларуси, в том числе крупнейшие в отрасли – Витебский маслоэкстракционный завод, Бобруйский завод растительных масел, Гродненский масложировой комбинат, «ГродноБиопродукт», Минский маргариновый завод и ТД «Агропродукт».

Как отмечают эксперты, на данный момент в Беларуси действует 102 холдинга в разных отраслях, предприятия которых получили возможность проводить согласованную финансовую, инвестиционную и производственную политику, в том числе в части продажи готовой продукции, организации маркетинговой, логистической деятельности, диверсификации производства, повышения конкурентоспособности выпускаемой продукции.

Однако не все участники масличного рынка настроены положительно в отношении масложирового холдинга и возможности решения таким способом существующих проблем данной отрасли.

Основное внимание, вероятнее всего, будет акцентировано на ключевой масличной культуре Беларуси – рапсе. При этом в последние годы наблюдается снижение производства данной масличной, в то время как подсолнечник и соя – по-прежнему импортируемые культуры. Трудности с реализацией рапсового масла на внутреннем рынке также не добавляют оптимизма.

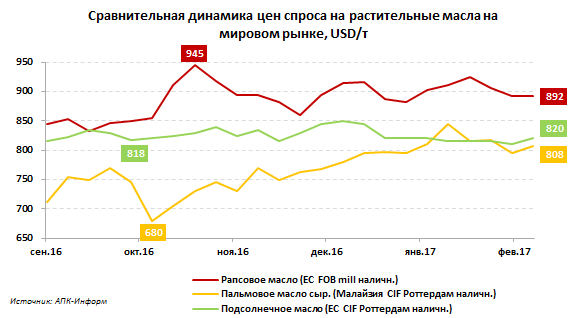

Так, торговая деятельность на внутреннем, а также экспортном рынке рапсового масла в первой половине сезона оставалась в целом умеренной, несмотря на снижение валового сбора рапса как в Беларуси, так и в мире. Главная причина – снижение цен на мировом рынке основных растительных масел (пальмовое, подсолнечное) в сентябре-октябре под влиянием больших запасов пальмового масла и высокой экспортной активности в Малайзии, а также рекордных прогнозов урожая сои в Бразилии, США и Аргентине.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение