«Почвенники» и «западники» российского АПК. Рейтинг крупнейших агропромышленных компаний - ЭКСПЕРТ

Рейтинг крупнейших агропромышленных компаний показал, что внутренний рынок насыщен и игроки вынуждены искать новые стратегии роста

Агропромышленный комплекс России, как и вся экономика страны, пережил 2021 год прекрасно. 50 крупнейших компаний отрасли увеличили выручку на четверть — и это при уровне инфляции 8,39% и росте ВВП на 4,7%. Крупный агропромышленный бизнес развивался, а значит, увеличивал свою долю в экономике.

Минимальный порог попадания в рейтинг крупнейших агропромышленных компаний поднимался еще стремительнее: в 2020 году для этого достаточно было выручить 12 млрд рублей, а 2021-м — уже 19 млрд (рост почти на 60%). И это не считая доброго десятка предприятий, по которым просто нет данных. То есть планка входа могла быть и в районе 25 млрд.

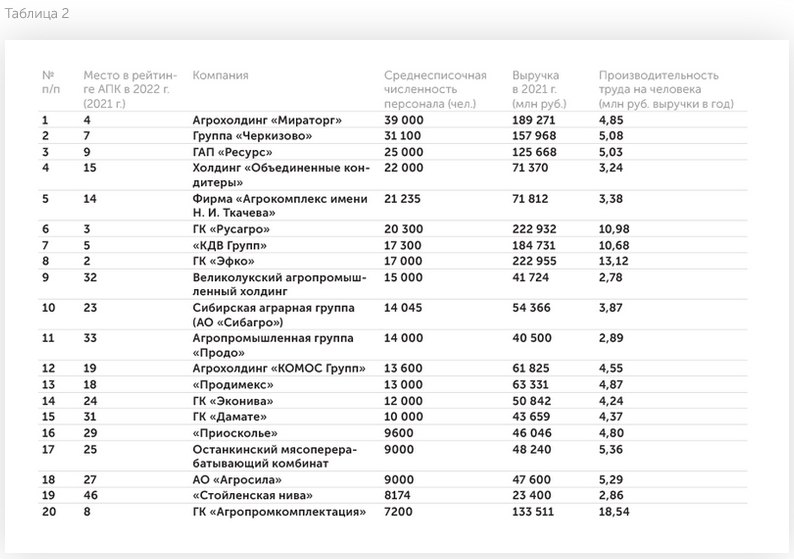

Рейтинг крупнейших компаний АПК России

Участники рейтинга АПК — это крупный бизнес даже по мировым меркам. При среднем курсе доллара США, который в прошлом году составил 73,65 рубля, 19 млрд рублей — это 250 млн долларов, серьезная величина для агропрома. Получается, что за двадцать лет одна из самых проблемных сфер превратилась в драйвер развития страны, системообразующую отрасль, которая дает более четырех миллионов рабочих мест, обеспечивает рост ВВП и продовольственную безопасность России. Если в 2014 году «крымский» пакет санкций и контрсанкций вверг отечественного потребителя в шоковое состояние, то гораздо более мощные санкции 2022 года на продовольственном рынке практически не сказались.

За последние годы сектор АПК серьезно трансформировался, перешел к импортозамещению, а теперь формирует стратегически важную экспортно ориентированную отрасль. В частности, вывозятся большие объемы зерна и масла — недаром российские дипломаты в украинском конфликте разыгрывают зерновую карту наряду с нефтяной и газовой. Идет активная работа по выводу на внешние рынки мяса, молока и продуктов их переработки. Набирает обороты винодельческая отрасль, пока не представленная в рейтинге.

Прошлый год характеризовался восстановлением доходов граждан и снижением уровня безработицы, многие россияне получили дополнительные соцвыплаты от государства. В итоге люди стали меньше копить и больше тратить. Не менее важным драйвером роста сектора стал заметно подорожавший экспорт. Рост цен на продовольствие и сырьевые товары: нефть, газ уголь, удобрения, сталь — привел к тому, что доля чистого экспорта в ВВП повысилась с 5,2 до 9,6%. Благоприятная внутренняя и внешняя конъюнктура и низкий курс рубля обеспечили быстрое развитие российским фермерским хозяйствам.

таблица 1

Новички и старички

Сельскохозяйственный бизнес в России — деятельность, за редким исключением, непубличная. Компании не любят афишировать сделки по слиянию-поглощению, указывать собственников и публиковать консолидированную отчетность. Собирая информацию о выручке или прибыли для очередного рейтинга, мы пользуемся разными источниками, порой консолидируем балансы и даже применяем методы финансовой разведки — ищем лидеров по косвенным признакам: размеру земельного банка, объему выпуска продукции, упоминаниям в СМИ.

В этом году не помогли даже налаженные связи и наработанные технологии. Многие компании наотрез отказались участвовать в каких-либо рейтингах, поэтому часть крупных предприятий в наш список не вошла. Если в рейтинге «Эксперт-400» мы пошли на компромисс и расставили такие непрозрачные фирмы по местам на основании выручки за 2020 год, то в рейтинге АПК решили таких исключений не делать.

Причин тому две. Во-первых, каждая компания в нашем перечне работает на потребительском рынке с узнаваемыми брендами и заинтересована в продвижении. Если при этом ее руководство решило скрыть данные, то и мы, в свою очередь, не станем работать на повышение цитируемости и узнавания. Тем более что отрасль динамичная и интересная и во втором эшелоне есть десятки компаний, способных занять освободившееся место. Во-вторых, компании якобы отказываются от упоминания и публикации цифр, опасаясь санкций. Но большинство таких «отказников» работает на внутреннем рынке. А компании-экспортеры, живущие под дамокловым мечом, напротив, спокойно раскрывали данные отчетности, то есть санкций не боялись. Поэтому в рейтинг-2022 мы включили девять новых компаний, обновив выборку почти на 20%.

Были и обратные примеры. Так, из года в год место в перечне неизменно занимали два предприятия пищепрома: «ВБД продукты питания» («дочка» Pepsico) и «Данон Россия» («дочка» французского Danone), крупнейшие переработчики сельхозсырья. Однако эти компании не работают в полях, не имеют активов непосредственно в АПК — ферм, теплиц, комбайнов. Кроме того, Danone заявил о планах выйти из российского бизнеса, Pepsico — о заморозке инвестиций. Вполне возможно, что в ближайшие годы обе компании вернутся в наш рейтинг, но уже как «дочки» нового, более крупного холдинга — владельца этих активов. Впрочем, сегодня конкуренция на российском потребительском рынке настолько велика, что выйти на него через органический рост бизнеса, создание новых холдингов и брендов практически невозможно. Единственный вариант — приобрести компанию-конкурента, поэтому активы уходящих корпораций, скорее всего, быстро перекупят.

Вместо «ВБД продукты питания» и «Данон Россия» мы включили два крупных отечественных холдинга — «КДВ Групп» (5-е место) и холдинг «Объединенные кондитеры» (15-е). Обе компании лидируют в своих отраслях, к тому же в последние годы инвестируют в сырьевую базу, наращивают земельный банк и другие активы в российском АПК. То есть пошли непосредственно в отрасль, что положительно характеризует деловой климат в агропроме, показывает, что здесь есть возможности для инвестиций, не только профильным компаниям, но предприятиям из смежных отраслей.

Поиски рынков

За последнее десятилетие российский АПК достиг уровня развития, которого наша страна доселе не знала. В целом объемы производства продукции, по словам министра сельского хозяйства Дмитрия Патрушева, покрывают все внутренние потребности. По большинству позиций задачи Доктрины продовольственной безопасности на 2021 год выполнены или перевыполнены. Работа продолжается по тем категориям, где показатели самообеспеченности еще не достигнуты: это молоко, картофель, а также появившиеся в доктрине только в 2020 году овощи и бахчевые, фрукты и ягоды.

Говоря языком бизнеса, рынок сельхозпродукции в России во многом насытился. Есть еще незанятые ниши, однако их становится все меньше; органический рост себя исчерпал. Возникает закономерный вопрос: что делать дальше?

Крупный бизнес сейчас отчетливо разделился на «почвенников» и «западников». Среди последних — крупнейшие игроки отрасли: «Содружество» (1-е место), ТД «Риф» (6-е), «Каргилл» (10-е), «Деметра Трейдинг» (11-е), ОЗК (13-е) и т. д., которые поставляют на мировой рынок масло и зерно в промышленных объемах. Их функция — трейдинг: оптовые закупки, логистика, таможенное оформление и продажа на внешних рынках огромных стандартизированных партий продовольствия. То есть та задача, которую небольшие и средние хозяйства выполнить не могут в силу своего масштаба. Именно экспорт стал основным драйвером развития отрасли в прошлом году. Трейдеры вышли на лидирующие позиции по темпам роста выручки.

Экспортная торговля сельхозпродукцией начала вносить существенный вклад в макроэкономику в том числе благодаря рекордному росту цен на продовольствие в прошлом году. Так, продажа зерновых культур за рубеж в 2021 году принесла стране 11,4 млрд долларов (43,1 млн тонн), экспорт масложировой продукции — 7,3 млрд (7,7 млн тонн), рыбы и морепродуктов — 7,3 млрд. Всего российская экономика получила 37,7 млрд долларов от торговли продуктами питания на внешних рынках. Доход от экспорта в этой сфере уже давно превысил выручку от продажи оружия (около 14 млрд долларов в 2021 году) и сопоставим с выручкой «Газпрома» — трубный газ принес российской монополии рекордные 55 млрд долларов.

Традиционно мы избегали включения в рейтинг зерновых трейдеров, однако в последние годы этот бизнес институционализировался, компании обрели фонды: элеваторы, зерновые терминалы, балкерный флот, вагоны-хопперы. Трейдинг постепенно обрастает необходимой логистической инфраструктурой, инвестирует, становится важным элементом экономики отрасли. Впрочем, трейдеры присутствовали в списке и раньше: например, «Астон» (12-е место) и агрохолдинг «Степь» (21-е) не только занимаются производственной деятельностью (растениеводством или животноводством), но и являются крупнейшими поставщиками продукции российского АПК на внешние рынки.

В прошлом году компании этого сектора показали динамичный рост. ТД «Риф» увеличил выручку на 41%, «Деметра Трейдинг» — на 30%, ОЗК — на 60%, даже несмотря на неурожай. По данным Росстата, в 2021 году собрали 120,7 млн тонн зерна в чистом весе, в том числе 75,9 млн тонн пшеницы, а в 2020-м — 133,5 млн и 85,9 млн тонн соответственно.

С национальным характером

Вторая стратегия реализуется «почвенниками». Вслед за многоотраслевыми лидерами типа «Мираторга» (4-е место), «Черкизово» (7-е) и ГК «Русагро» (3-е) крепнет новое поколение компаний с ярким региональным окрасом: Удмуртия растит «КОМОС Групп» (19-е место), Татарстан — «Агросилу» (27-е), Белгородская область — «Приосколье» (29-е). Подобных предприятий в России можно назвать еще десяток. Поддерживаемые местными властями, такие игроки объединяют сразу несколько направлений, постепенно превращаясь в новых лидеров. Они реализуют стратегию «от поля до полки»: работают на земле, в курятниках и коровниках, на перерабатывающих мощностях и развивают собственную розницу.

Мы и раньше отмечали, что в отрасли идет активная консолидация. Отчасти это вынужденная мера: АПК в России становится все более фондоемким, требует огромных вложений в оборудование, здания, сооружения, поголовье скота. Для приобретения инструментария и строительства объектов нужно серьезное кредитное плечо, обслуживать которое может только крупный и диверсифицированный бизнес, не зависящий от монопродукции — пшеницы, курицы или свинины.

Кроме того, эффект масштаба позволяет снижать издержки, которые на фоне инфляции значительно выросли. «2021 год был непростым для овощеводов закрытого грунта прежде всего из-за повышения энергозатрат. К этому добавилось подорожание и других материально-технических ресурсов: минеральных удобрений, средств защиты растений, тары и упаковки, семян. Все это повлияло на экономику тепличного бизнеса», — отмечал Дмитрий Патрушев. По его словам, заметно повысились издержки и в животноводстве: сырье, корма, ветеринарные препараты, племенной материал, техника, упаковка и даже паллеты для молочных продуктов тоже выросли в цене.

Сливайся и поглощай

Обострение конкуренции, снижение темпов роста и необходимость масштабных инвестиций привели к активизации сделок слияний и поглощений (M&A) для укрупнения компаний отрасли. Прошлый год для российского агропрома стал рекордным: было заключено 43 сделки (в 2020 году — 39), средняя стоимость составила 49,3 млн долларов, а общий объем таких сделок в отрасли достиг 2,1 млрд долларов — в 3,8 раза больше, чем в 2020-м. Из знаковых событий стоит выделить покупку тайской компанией CP Foods группы АПК «Дон» — российского бизнеса немецкой Tonnies Fleisch. CP Foods — крупнейший сельхозинвестор в России. В нашем рейтинге он представлен одним из своих активов, «Правдинским Свино Производством» (43-е место), однако мы понимаем, что объем деятельности группы в России на порядок больше. Но компания не публикует консолидированных цифр отчетности.

Еще одна сделка — приобретение ГК «Дамате» (31-е место) компании «Евродон», которое позволило первой увеличить свое присутствие на рынке индейки и утки и нарастить выручку на 65%. В 2020–2021 годах «Дамате» перезапускала остановленные активы многострадального «Евродона», постепенно выводя их на полную операционную загрузку. Вероятно, уже по итогам 2022 года сделка по поглощению активов «Евродона» в полной мере отразится в финансовых результатах компании «Дамате» и показатели вырастут еще значительнее.

В сфере животноводства громкой стала покупка группой «Сибагро» (23-е место) предприятия «Промагро», специализирующегося на растениеводстве, промышленном животноводстве, а также переработке мяса и зернового сырья. «Сибагро» более двадцати лет производила свинину, но работала только в Сибири и на Дальнем Востоке. «Рост до федерального уровня и выход на рынок Центральной России — логичный этап нашего развития. Мы стремимся обеспечить качественной свежей продукцией как можно большее количество людей», — подчеркнул председатель правления «Сибагро» Андрей Тютюшев. Выручка компании в прошлом году взлетела почти на 60%.

Завершился длившийся несколько лет процесс поглощения «Солнечных продуктов» компанией «Русагро», финансовые показатели которой выросли на 40%.

В 2022 году сделки по слиянию и поглощению в агропромышленном комплексе несколько притормозили, но, очевидно, это временное явление: подорожавшие кредиты и снижение потребления не могли не сказаться на принятии инвестиционных решений. Тем не менее уход западного капитала из России продолжается. Многие сельхозпредприятия и компании пищепрома будут выставлены на продажу. Кроме уже упомянутых активов при усилении санкционного давления российский рынок могут покинуть такие транснациональные холдинги, как «Нестле», «Марс», «Кока-кола», «Юнилевер» и другие. Поэтому уже в следующем году в АПК могут начаться масштабные преобразования с появлением новых лидеров. А в перспективе нескольких лет возможен вход на российский продовольственный рынок инвесторов с Ближнего Востока и из стран Азии. Все это найдет отражение в рейтинге АПК-50.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение