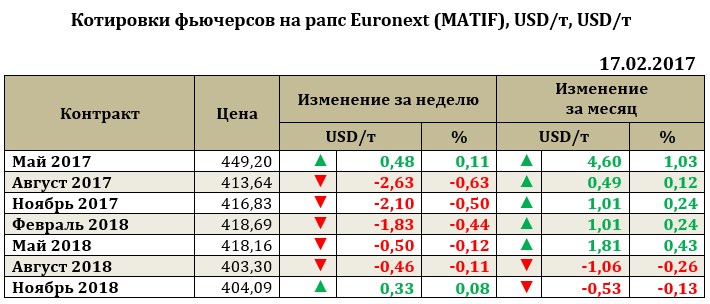

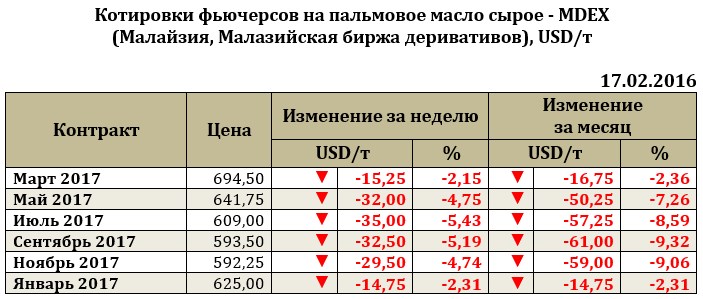

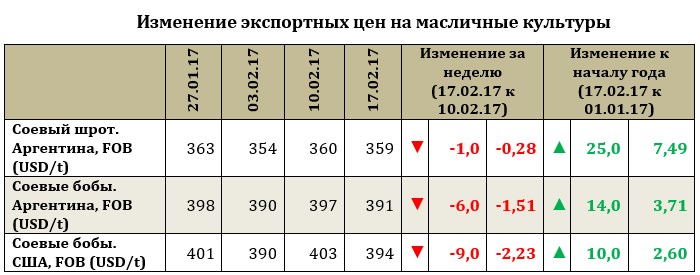

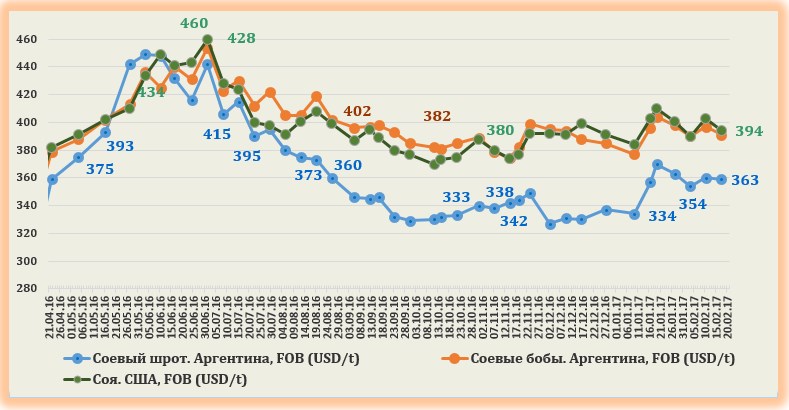

Мировой рынок масличных культур: тенденции недели

Конъюнктура мирового рынка масличных культур и продуктов их переработки с 13.02.17 по 17.02.17

Мировой рынок сои. Ближайший фьючерс марта на сою на отчетной неделе резко снизился на 9,74USD до 379,37USD. Однако, стоит отметить, что к 15.02.2017 фьючерс сои резко вырос до уровня 389,0 USD (пока максимальный уровень с начала года), но к пятнице резко сократился. Экспортные продажи сои за прошедшую неделю составили 889,959 тыс. т, что значительно выше уровня прошлой недели (+93,2%).

Продажи нового урожая составили 207,390 тыс. т, продажи соевого шрота – 121,305 тыс. т (-65% к прошлой неделе), а масла – 9,902 тыс. т (+28,0% к прошлой неделе). После достаточно продолжительного роста фьючерсы сои резко снизились. Несмотря на поддержку экспортных продаж соя продолжила свое снижение на бирже Чикаго. Снижение соевых фьючерсов вполне закономерно. Причиной этому является не столько объем мирового предложения, сколько ожидаемое «окно» для американского экспорта, связанное с выходом на рынок урожая сои Южной Америки (по более низким и привлекательным ценам), что приводит к активному закрытию длинных позиций трейдерами и, соответственно, ускоренному снижению фьючерсов. Дополнительно бирже придала ускорения новость об увеличении прогноза урожая сои для Аргентины сразу на 2,5 млн т (с 52 млн т по оценкам в январе до 54,5 млн т), что произошло по причине весьма благоприятных погодных условий.

Капитал сейчас активнее «перетекает» на рынок пшеницы, «истосковавшийся» за ростом котировок, после длительного снижения фьючерсов. Даже несмотря на то, что пшеница на отчетной неделе падала, «рисунок» роста котировок пшеницы все-таки повышательный (хотя и отличается высокой волатильностью). Соевый же рынок все еще сохранял надежду на рост, но вполне возможно, что ближайшие 2 месяца котировки будут расти все меньше, а падение котировок будет все значительнее.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение