Темпы экспорта зерновых по результатам апреля оказались ниже мартовских объемов. Уступают мартовской активности пшеница (1 551 тыс. т в апреле против 1 797 тыс. т в марте) и ячмень (207 тыс. т в апреле против 302 тыс. т в марте). Положительная динамика экспорта отмечена только для кукурузы. В апреле кукурузы было вывезено около 677,2 тыс. т против 669 тыс. т в марте.

Замедление экспорта пшеницы связано, прежде всего, с укреплением доллара, скачкообразным движением мировых цен, сдержанным поведением экспортеров на внутреннем рынке при закупке пшеницы, а также ростом внутренних цен на зерно (особенно на юге), что обусловлено сокращением запасов зерна у сельхозпроизводителей. Необходимо отметить, что экспортеры начали постепенно ограничивать активность закупок уже не только в южных регионах, но и в регионах ЦФО. Явно завышенные мировые цены на пшеницу, несмотря на спекулятивные попытки их поддержания, все-таки снижаются. Экспортоориентированные закупки зерна будут стартовать активнее на «дне рынка», чтобы компенсировать также и укрепление доллара к рублю.

Объем экспорта зерна в апреле 2016 года в целом выше, чем в прошлом году в 2,9 раза, хотя сравнивать, безусловно прошлый год с текущим не совсем корректно. Всего с 1 по 30 апреля 2016 г. экспортировано 2 472,6 тыс. т (против 1 446,6 тыс. т за аналогичный период прошлого года) зерновых культур, в том числе пшеницы – 1 551,5 тыс. т (против 537,9 тыс. т за аналогичный период в прошлом году), ячменя – 207,2 тыс. т (против 424,9 тыс. т в прошлом году) и кукурузы – 677,2 тыс. т (против 465,4 тыс. т на аналогичную дату прошлого года).

Структура экспорта зерна начала апреля 2016 года (c 1 по 30 апреля) отличается от экспорта аналогичного периода 2015 года. С 1 по 30 апреля 2016 года пшеница в структуре занимает 62,7% (против 35,7% в 2015 году), кукуруза занимает второе место по объемам, составляя 27,4% (против 29,0% в 2015 году). Экспорт ячменя составил на 30 апреля 8,4% против 34,1% в прошлом году.

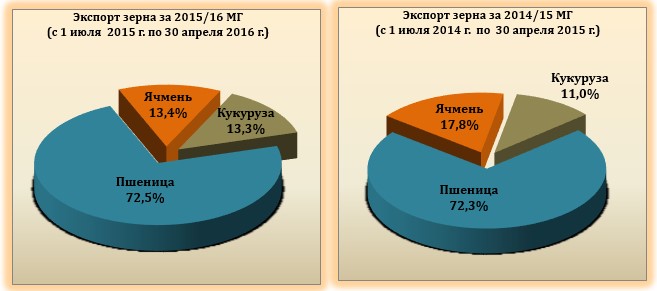

Темпы экспорта зерновых культур в текущем 2015/16 МГ превышают уровень экспорта зерна аналогичного периода прошлого года уже на 2,3 млн тонн. Естественно, что наиболее активно вывозимой культурой текущего сезона (несмотря на пошлину) является пшеница. С 1 июля 2015 года по 30 апреля 2016 года было вывезено: 22,3 млн т пшеницы (против 19,9 млн т за аналогичный период прошлого года или на 2,3 млн т больше), кукурузы 4,1 млн т (против 3,0 млн т за аналогичный период прошлого года или на 1,0 млн т больше). Темпы экспорта ячменя значительно сократились (-16,2%), составили в текущем году 4,1 млн т (против 4,9 млн т 2014/15 МГ).

В апреле (по состоянию на 30.04.16) основной поток пшеницы продолжил вывозиться в Египет. Как уже отмечалось в прошлых отчетах, по итогам апреля экспорт пшеницы в Египет оказался ниже марта (415,0 тыс. т против 499,7 тыс. т). Активность европейского зерна, которое на тендерах могло опускаться ниже российского теснит причерноморское зерно. С начала 2015/16 МГ в Египет было отгружено около 5 283,6 тыс. т пшеницы (максимальный объем), а в Турцию (в недавнем прошлым основного торгового партера) по предварительным итогам сельхозгода было отгружено только 2,7 млн т пшеницы (почти в 2 раза меньше). Экспорт в остальные страны пока значительно уступает, хотя в апреле можно отметить положительную тенденцию отгрузок в Судан и Южную Африку.

Отгрузки пшеницы в Турцию продолжают снижаться. Если в марте в страну было отгружено 203,1 тыс. т пшеницы, то в апреле уже 119,7 тыс. т. Снижение отгрузок также отмечено и в Иран (87,5 тыс. т в апреле против 155,6 тыс. т в марте).

Крупнейшими экспортерами пшеницы в апреле стали МЗК (13,8%), ТД РИФ (13,4%) и ТД АСТОН (9,5%).

Общая динамика экспорта пшеницы свидетельствует о снижении поставок культуры на мировой рынок, что обусловлено сокращением запасов зерна в стране и ожиданием нового урожая. Пока благоприятные погодные условия помогают озимым и создают условиях для сева яровых. Во многих регионах России темпы сева превышают прошлогодний (рекордный по сборам) уровень.

Экспорт ячменя из России в 2016 году продолжает снижаться, однако, его объем пока превышает уровень прошлого года.

Также необходимо отметить, что круг покупателей российского ячменя сужается. Основным направлением продолжает оставаться Саудовская Аравия, занимающая 61,5% от всего экспорта. Поставки ячменя в Иран, Алжир, Марокко в текущем месяце пока крайне незначительны.

Крупнейшими экспортерами ячменя в апреле (по состоянию на 30 апреля) стали Южный центр (31,8%), ТД РИФ (24,6%) и ТД СОДРУЖЕСТВО (22,4%).

Экспорт кукурузы в 2016 году (в отличие от других культур) пока максимальный за последние 4 года.

География поставок кукурузы на мировой рынок в апреле практически соответствует марту. Однако, если в марте наибольший объем пшеницы был продан в Корею (201,3 тыс. т), Турцию (148,9 тыс. т), Ливан (58,4 тыс. т). Общий объем экспорта кукурузы в Корею с начала 2015/16 МГ составил 868,7 тыс. т, в Турцию – 933,9 тыс. т и в Ливан – 233,9 тыс. т.

Основными продавцами кукурузы по предварительным итогам апреля стали: ВИТАЛМИР АГРО (12,9%), МЗК (8,9%), МИРГРУПП РЕСУРСЫ (7,6%).

Экспорт подсолнечного масла за период с 1 по 30 апреля 2016 г. составил 84,5 тыс. т (против 86,3 тыс. т по итогам аналогичного периода прошлого года). Экспорт соевого масла составил 34,4 тыс. т (против 32,5 тыс. т по итогам аналогичного периода прошлого года). Экспорт рапсового масла с 1 по 30 апреля составил 14,4 тыс. т, что на 16,6 т больше аналогичного периода прошлого года.

Экспорт масел за период с 1 сентября 2015 г. по 30 апреля 2016 г. составил 691,8 тыс. т что на 43,7% меньше в сравнении с аналогичным периодом прошлого сезона. Экспорт масла подсолнечного составил 274,3 тыс. т, что на 419,2 тыс. т меньше, чем за аналогичный период 2014/15 МГ. Экспорт соевого масла за 2015/16 МГ составил 255,2 тыс. т, что на 43,7 тыс. т меньше экспорта в 2014/15 МГ, а экспорт рапсового масла составил 162,2 тыс. т в 2015/16 МГ против 236,3 тыс. т в 2014/15 МГ.

Обсуждение