Зерновые горизонты. Россия может занять 13% мирового рынка пшеницы в новом сезоне

Зерновые горизонты. Россия может занять 13% мирового рынка пшеницы в новом сезоне

И сохранить звание экспортера номер один

Россия в прошедшем зерновом сезоне (с 1 июля 2022 года по 30 июня 2023 года) поставила миру рекордный объем зерна — 60,0–61,3 млн тонн (оценки Минсельхоза и аналитиков расходятся), включая свыше 49 млн тонн пшеницы. При этом число стран, закупающих в РФ зерно, сократилось на десяток. Журнал поле.рф опросил экспортеров и экспертов рынка и узнал, какие тенденции ждут зерновой сектор РФ в сезоне 2023/2024.

Рекорды, несмотря на препятствия

Экспортные результаты России на зерновом рынке превзошли первоначальные прогнозы и составили по оценке аналитиков «Русагротранса» 61,3 млн тонн вывезенного зерна, а с учетом зернобобовых и муки (в пересчете на зерно) — 64,5 млн тонн.

«Это абсолютный рекорд с сезона 2017/2018, когда на внешние рынки было отгружено 54 млн тонн зерна (с учетом муки и зернобобовых — 56 млн тонн). Экспорт пшеницы в прошедшем сезоне составил 49,2 млн тонн, что на 16,3 млн выше, чем в сезоне 2021/2022, и на 7 млн больше рекордного по отгрузкам сезона 2017/2018», — рассказал руководитель аналитического центра «Русагротранса» Игорь Павенский.

По его словам, Россия показала также рекорды по вывозу кукурузы (5,95 млн тонн против 5,8 млн тонн пять лет назад), зернобобовых и муки. Экспорт ячменя составил 5,63 млн тонн против 3,51 млн тонн год назад, но не превысил рекорд сезона 2020/2021 в 6,51 млн тонн, несмотря на рекордный урожай с начала 1990-х (по данным Росстата — 23,4 млн тонн в чистом весе). Сказалась конкуренция на основных рынках Ближнего Востока со стороны европейского и австралийского ячменя.

В целом, с учетом исторического рекорда по валовому сбору зерна (157,7 млн тонн) и внутреннего спроса на уровне 80 млн тонн, Россия могла бы поставить мировым потребителям еще больше злаков, однако последний экспортный сезон был полон препятствий. Глава Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько разделил их на три категории: косвенные препоны в виде ограничения доступа к финансовым инструментам, макроэкономическая дестабилизация и отказ ряда партнеров работать с российским зерном.

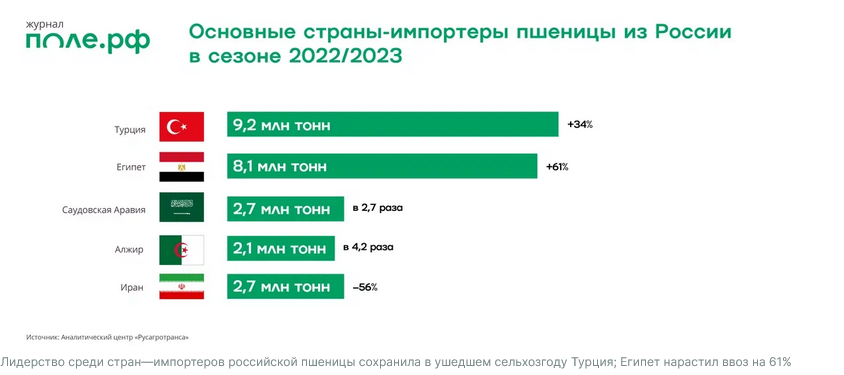

За год число стран, потребляющих российскую пшеницу, снизилось на 10, до 67, оценили в свою очередь в «Русагротрансе». При этом цена российского зерна остается одной из самых привлекательных на рынке — $233 FOB за тонну пшеницы 12,5% протеин без НДС, что на $15 ниже конкурентов (Франция и США).

«При сокращении общего числа экспортеров, Россия существенно укрепила свои позиции на рынках Северной Африки, Ближнего Востока и Азии, и даже в удаленных от нашей страны Мексике и Бразилии объем импорта оказался рекордным», — отметил Павенский.

В Союзе экспортеров зерна называют объемы вывоза феноменальными и считают, что достичь их удалось «за счет зерновой дипломатии и интенсификации прямого взаимодействия с нашими традиционными партнерами».

«Для нас более важен объем поставок, чем количество стран-покупателей. Безусловно, мы будем пытаться вернуть некоторые из них в свой периметр, однако это явно не приоритетная задача в наступившем сезоне», — отметил глава отраслевого объединения Эдуард Зернин.

Виды на новый урожай

В новом сезоне РФ может получить урожай пшеницы на уровне 2020 года

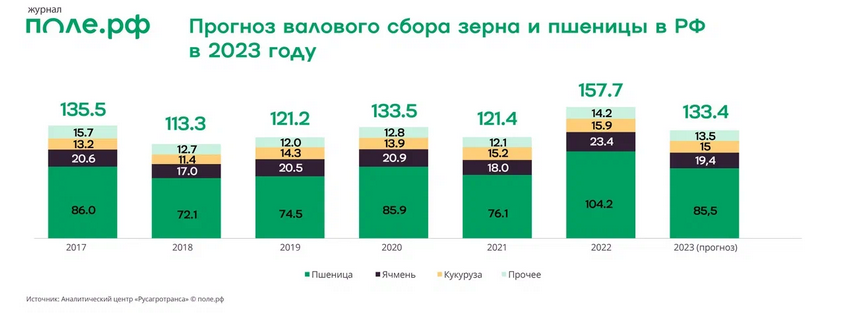

Официальная оценка Минсельхоза по новому урожаю не меняется с апреля и составляет 123 млн тонн, включая 78 млн тонн пшеницы. Осторожности в оценках добавляют засушливые погодные условия в Поволжье и Сибири. Вопросы по уборке и качеству урожая вызывают и затяжные дожди на Юге.

«У нас будет более разнообразное и, скорее всего, в целом более низкое качество зерна, прежде всего пшеницы. И не только по протеину. Это серьезно усложнит сбыт как на внешнем, так и на внутреннем рынках. Тут негативную роль сыграла погода, эти бесконечные дожди на Юге», — отмечал ранее Рылько.

В ИКАР считают, что сбор составит 132 млн тонн, включая 86 млн тонн пшеницы, а аналитики «Русагротранса» полагают, что валовка зерна превысит 133 млн, включая 85,5 млн тонн главной культуры.

«Урожай ожидается ниже рекордного 2022 года, но выше 2019 и 2021 годов и близко к 2020. В оптимистическом варианте валовой сбор пшеницы может составить 87,5 млн тонн, по зерну — 135,9 млн тонн», — не исключает Павенский.

Эксперт поясняет, что урожай на Юге ожидается существенно выше среднего благодаря большому количеству осадков весной-летом, в Центре же сбор зерна будет ниже среднего из-за недосева озимой пшеницы, а в Сибири — из-за засухи в мае-июне. По Поволжью урожай прогнозируется немного выше среднего, по Уралу — на среднем уровне.

Говоря маржинальности производства зерновых в России, Рылько ранее отметил, что в сезоне 2022/2023 она сократилась примерно в два с лишним раза. В Минсельхозе отмечали падение рентабельности в зерновом секторе до уровня 2020 года. Изменение расчета экспортных пошлин может оказать некоторую поддержку производителям зерновых, считает глава ИКАР. В то же время он полагает, что прекращение «зерновой сделки» с 18 июля существенного влияния на внутренние цены не окажет.

«Внутри России работает пошлина, которая по большей степени блокирует и повышение внешней цены, и падение рубля. Прямой передачи импульса с внешнего рынка не будет. Однако она (пошлина. — Прим. ред.) работает с некоторым лагом, то есть возможна временная качка и разбалансировка внутренних и внешних цен. Первая реакция нашего рынка по внешнему контуру интересная: отсутствие какого-либо роста наших экспортных цен», — отметил Рылько.

Ориентация на Восток

Завершившийся зерновой сезон показал растущую роль портов Дальнего Востока в отгрузках аграрной продукции, отмечают аналитики.

«Мы видим, что экспорт через порты Дальнего Востока на протяжении четырех последних сезонов растет — с 16 тыс. тонн зерна в 2017/18 до 211 тыс. тонн в 2020/2021. В сезоне 2021/2022 объем экспорта сократился, но доля портов выросла до 46%. В сезон 2022/2023 экспорт вырос до 454 тыс. тонн, доля составила 63%», — отмечает Павенский.

По данным «Русагротранса», вывоз зерна через погранпереходы также возрос — с 131 тыс. тонн до 263 тыс. тонн, но доля этого канала вывоза снизилась с 54% до 37%.

Китай, являющийся основным потребителем пшеницы в мире, не спешит нараспашку открывать двери для российского зерна, под поставки которого в России разворачивается сеть элеваторов вдоль железной дороги. И, хотя в прошлом сезоне в КНР, по данным «Русагротранса», отгружены рекордные 3,7 млн тонн аграрных грузов (рост в 2,6 раза год к году), доля российского экспорта в импорте Китая в сезоне 2022/2023 мала — всего 2,1% из 147,6 млн тонн ввезенных основных зерновых и масличных культур. Главные грузы, поставляемые в Китай из РФ: масличные (2,3 млн тонн) и зерно (0,7 млн тонн), также значительный объем приходится на овес и гречиху. Шрот в сезоне 2022/2023 Россия поставила в Китай также на рекордном уровне: в 392 тыс. тонн (почти в 6 раз больше, чем годом ранее).

«Лидируем мы только в сегменте подсолнечного масла, поставляя три четверти объема. По другим категориям сказывается конкуренция с такими крупными игроками на рынке, как Аргентина, Австралия, Украина, ЕС, Канада и США», — говорит Павенский.

Основные российские регионы — поставщики зерна в Китай в сезоне 2022/2023 — Новосибирская область, Забайкальский край, Амурская и Иркутская области. По железной дороге поток зерна в Китай идет через погранпереходы Забайкальск и Гродеково (64% железнодорожных поставок). В прошедшем сезоне в 4,2 раза вырос экспорт аграрных железнодорожных грузов в Китай через порт Владивосток — с 90 до 372 тыс. тонн, а также через порт Находка — с 93 до 217 тыс. тонн (в 2,3 раза). Впервые был поставлен шрот и жом через новый терминал «Порт Высоцкий» в Ленобласти.

Зернин отмечает, что невозможно говорить о перспективах поставок в Китай, когда рынок фактически закрыт.

«Китай так и не открыл для поставок нашу озимую пшеницу. Вариантов разделить ее в местах хранения просто нет, либо они неоправданно дороги с экономической точки зрения, поскольку предполагают дублирование инфраструктуры хранения и транспортировки. В связи с этим география точек отгрузки после номинального открытия всех российских регионов практически не изменилась и сосредоточена в зоне приграничной торговли. Это значит одно: в новом сезоне мы вряд ли увидим серьезный рост, несмотря на нашу готовность запустить массовые поставки напрямую в южные порты Китая», — сказал глава Союза экспортеров зерна.

С его точки зрения, в новом сезоне при очевидном снижении потенциала по российскому зерновому экспорту (повторения рекорда никто не ждет) приоритетной задачей будет поощрение лояльности основных стран-импортеров.

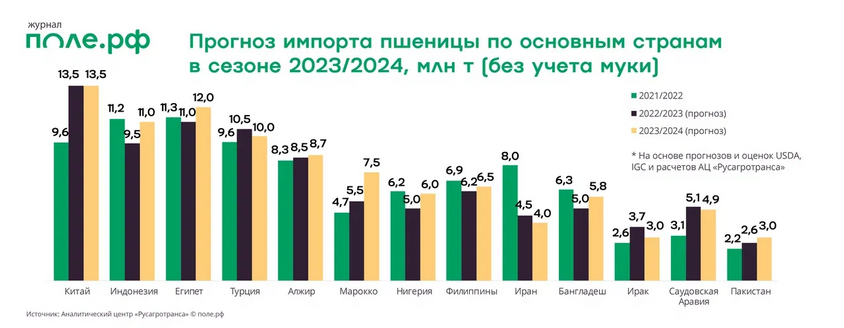

В новом сезоне нарастить ввоз пшеницы могут Египет, Алжир и Пакистан, входящие в пул импортеров российского зерна

Экспортные перспективы

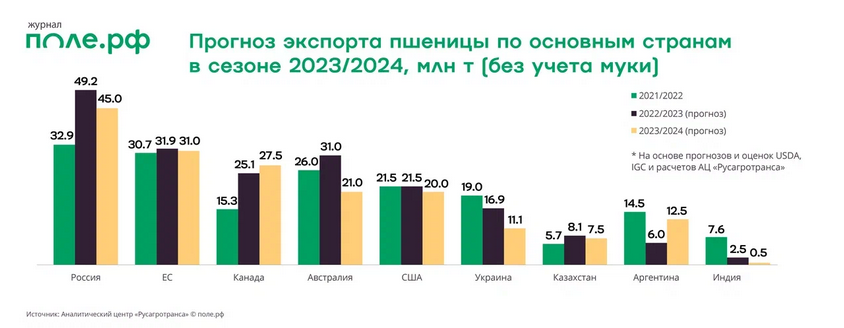

По прогнозам аналитического центра «Русагротранса», в новом сезоне 2023/2024 экспорт зерна из РФ составит 54,9 млн тонн, а с учетом муки и зернобобовых — 57,9 млн тонн, в том числе 45 млн тонн пшеницы. С учетом потенциала новых регионов фактический вывоз зерна может быть выше на несколько миллионов тонн, говорит Павенский.

В Минсельхозе оценивают потенциал нового экспортного сезона в 50–55 млн тонн и с этим согласен Зернин. Самую большую оценку пока дает ИКАР — 60 млн тонн.

Генеральный директор компании-экспортера холдинга «Доставка морем» Наталья Тугалева отмечает, что их компания традиционно работает с поставками зерна в Турцию и считает, что новый сезон будет перспективным.

«Однако в нашем бизнесе строить далекие планы достаточно сложно, будем и дальше активно работать, развивать и цифровизировать наш аграрный рынок», — сказала она.

В прошедшем зерновом сезоне компания вышла на большую воду и более чем в два раза нарастила экспорт сельхозпродукции (до 918 тыс. тонн).

В сезоне-2023/24 нарастить экспорт зерна могут Канада и Аргентина

Как отмечают аналитики «Русагротранса», в текущем сезоне ожидается сохранение высокого спроса на мягкую пшеницу со стороны большей части стран-импортеров Северной Африки, Ближнего Востока и Юго-Восточной Азии в связи с засухами. Китай, несмотря на рекордный урожай, может сохранить ввоз на уровне сезона 2022/2023 из-за перехода существенной части урожая в фураж после аномальных дождей. Индия редко присутствует в списке импортеров, однако засуха в период созревания и дожди в период уборочной привели к сбору урожая значительно ниже плана. Аналитики полагают, что страна может ввести до нескольких миллионов тонн пшеницы.

«В сумме по приведенным странам потенциал импорта в сезоне 2023/2024 оценивается в 82,4 млн тонн против 77,1 млн тонн в сезоне 2022/2023, то есть ожидаемый рост ввоза мы оцениваем в 5,3 млн тонн, — отметил Павенский. — Согласно нашим данным, доля российской пшеницы на мировом рынке в текущем сезоне может достичь 13% (максимальный показатель был в сезоне 2017/2018 — 11,3%)».

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение