Обзор USDA апрель 2024. Основные моменты

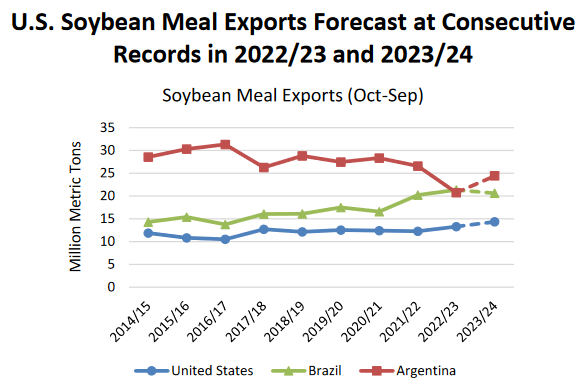

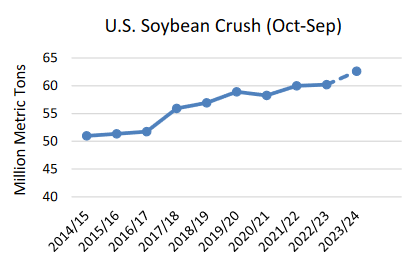

Экспорт соевого шрота из США достиг рекордного уровня в сезоне 2022/23, достигнув 13,3 млн тонн. Этот рекорд был достигнут на фоне засухи в Аргентине, которая часто является крупнейшим в мире экспортером соевого шрота, в результате чего другие крупные производители сои, такие как Бразилия и Соединенные Штаты, выступили в качестве альтернативных поставщиков. Другим важным фактором, повлиявшим на достижение рекордных показателей, стал растущий внутренний спрос в США на исходные масла, используемые для производства дизельного топлива на основе биомассы. Производство соевых бобов в США достигло рекордных уровней, что обеспечило высокий спрос на соевое масло.

Соединенные Штаты богаты шротом и имеют все возможности для восполнения дефицита производства в Аргентине.

В 2022/23 году американский соевый шрот экспортировался в различные страны, достигнув как новых рынков, так и новых высот на традиционных рынках. Норвегия и Мадагаскар импортировали американскую сою практически на нулевом уровне до 2021/22 г., и в 2022/23 г. объемы импорта существенно выросли. Экспорт США в Кувейт, Гренада и Сент-Люсия также установили рекорды в сезоне 2022/23. Хотя ни один из десяти крупнейших рынков соевого шрота в США не установил рекордных объемов импорта, некоторые из них - Европейский союз, Венесуэла и Марокко – достигли своих рекордных показатель за последние 5 лет.

В 2023/24 мг экспорт соевого шрота из США, по прогнозам, достигнет очередного рекорда и составит 14,3 млн тонн. С начала года (октябрь-февраль) экспорт составил 6,7 млн тонн, что на 25% больше, чем за аналогичный период прошлого года. На многих рынках продолжается значительный рост импорта американского соевого шрота. Темпы роста на всех десяти крупнейших рынках соевого шрота в США опережают прошлогодние, а на многих рынках они значительно выше. Среди них Вьетнам (на 103 процента больше, чем в прошлом году), Филиппины (на 43 процента), Гватемала (на 42 процента),

Европейский союз (на 37 процентов) и Венесуэла (на 36 процентов).

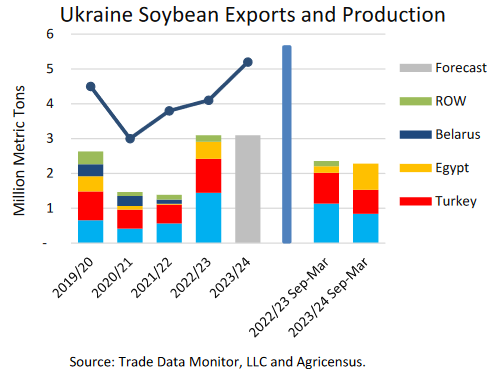

Растущее производство и экспорт сои в Украине увеличивают её долю рынка в регионе MENA

Производство восстановилось доконфликтного уровня, поскольку соевые бобы остаются прибыльными.

Регион Северной Африки (MENA).

В 2023/24 МГ экспорт сои из Украины, по прогнозам, достигнет нового рекордного уровня в 3,1 млн. тонн. Как и в прошлом маркетинговом году, ключевыми рынками сбыта являются Европейский союз, Турция и Египет. В прошлом году экспорт украинской сои в Египет достиг почти 488 000 тонн. В этом маркетинговом году поставки в Египет в сентябре-марте выросли втрое и составили почти 755 000 тонн. Между тем, поставки из Соединенных Штатов в Египет в сентябре-феврале составили всего 388 000 тонн, что на 45% меньше по сравнению с аналогичным периодом прошлого года. Украина также увеличила долю рынка Турции, объем поставок которой в сентябре-марте составил, по оценкам, почти 690 000 тонн. В результате экспорт США в Турцию за тот же период сократился на 20 процентов до 132 000 тонн.

ОБЗОР НА 2023/24 ГОД

Прогноз мирового производства масличных культур в этом месяце немного снижен из-за снижения производства сои в Южной Африке, что более чем компенсирует увеличение производства сои в Парагвае. Мировая торговля масличными культурами незначительно снизилась из-за сокращения экспорта сои из США и Канады, несмотря на рост торговли соей из Парагвая. Несмотря на то, что конечные запасы сои в США выше, мировые запасы сократились примерно на 800 000 тонн из-за сокращения запасов сои в России и Канаде. Производство масличных культур сокращается.

Незначительный рост производства подсолнечного и рапсового шрота в Украине и Канаде компенсировал снижение мирового производства соевого шрота. Рост объемов торговли шротом совпал с увеличением производства подсолнечного и рапсового шрота.

Конечные запасы масла растут на фоне увеличения запасов пальмового масла в Индонезии и соевого масла в Европейском союзе, что компенсирует сокращение запасов рапсового масла. В то время как производство соевого масла несколько снизилось, общий объем производства растительного масла вырос за счет увеличения производства подсолнечного масла в Украине и рапсового масла в Канаде.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США снизилась на 20 центов до 12,55 доллара за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

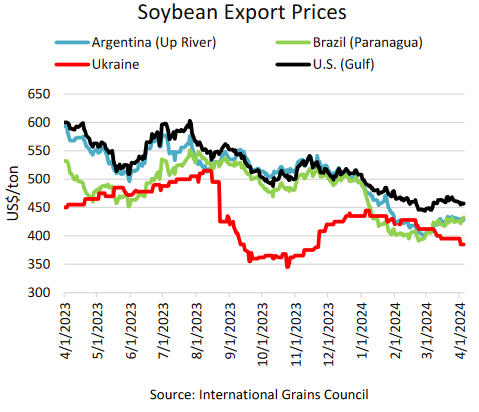

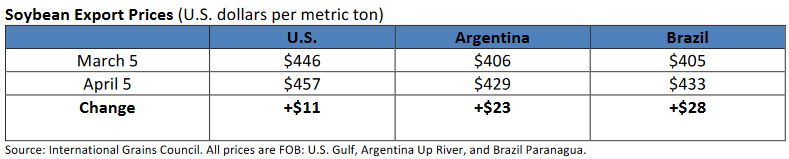

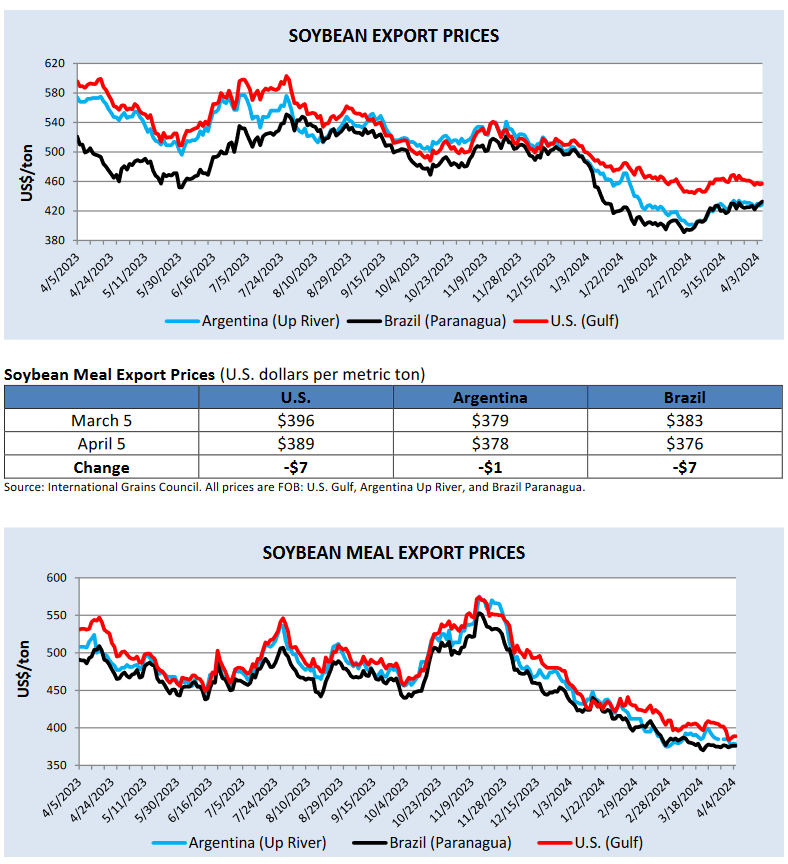

Цены на сою в марте имели тенденцию к росту на фоне более низкого прогноза урожая сои CONAB по Бразилии и более медленных продаж фермеров в Бразилии. Несмотря на рост цен, Бразилия по-прежнему остается наиболее конкурентоспособным экспортером соевых бобов. В отличие от этого, цены на соевый шрот немного снизились из-за увеличения поставок в Соединенные Штаты и Южную Америку.

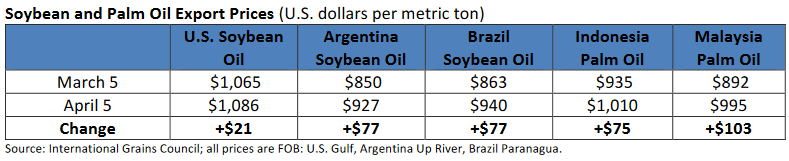

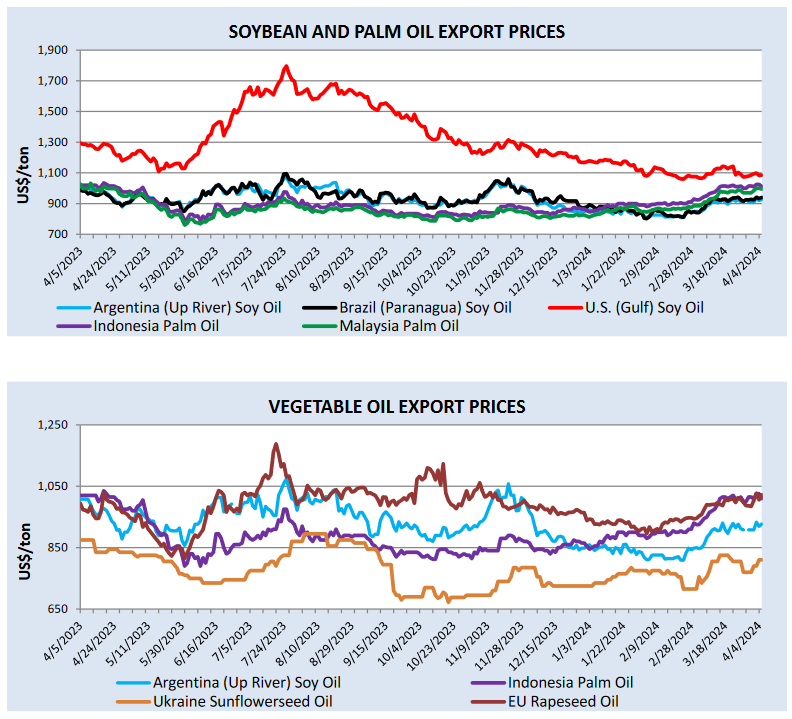

В прошлом месяце цены на растительные масла выросли по всем направлениям, в основном из-за опасений рынка относительно снижения цен на соевые бобы и поставок пальмового масла. Цены на соевое масло в Бразилии и Аргентине, а также на подсолнечное масло в Украине выросли вслед за ростом цен на пальмовое масло. В марте цены на пальмовое масло выросли на 100 долларов за тонну, в то время как цены на соевое масло в Южной Америке выросли всего на 77 долларов. Разница в цене между малазийским пальмовым маслом и аргентинским соевым маслом подскочила с 42 долларов в начале марта до 68 долларов в апреле. Пальмовое масло стало самым дорогим растительным маслом на мировом рынке (за исключением американского соевого масла, которое используется в основном

внутри страны). Подсолнечное масло по-прежнему остается самым дешевым растительным маслом на мировом рынке.

Балансы

Импорт, Подсолнечное масло. Все страны. Прогноз на 2023/24 год, апрель 2024

Запасы масличных Россия Прогноз на 2023/24 год, апрель 2024

Экспорт, Подсолнечное масло Россия. Прогноз на 2023/24 год,апрель 2024

Импорт. Подсолнечный шрот, Все страны. Прогноз на 2023/24 год, апрель 2024

Импорт, Подсолнечное масло. Турция. Прогноз на 2023/24 год, апрель 2024

Полный текст обзора см. файлы. (на англ. яз)

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение