Рынок кормовых добавок в России: что изменилось и когда откажемся от импорта?

Любовь Савкина, генеральный директор информационно-аналитического агентства FEEDLOT

Поставки кормовых аминокислот и витаминов из-за рубежа снизились на 25 % за год, но причина не в сокращении объемов потребления. В действительности рынок постепенно возвращается к «нормальным» показателям, которые отмечались в 2021 году. Рассмотрим подробнее, какие изменения произошли в структуре импорта кормовых добавок.

По оценочным данным FEEDLOT, за 9 месяцев 2023 года поставки кормовых аминокислот и витаминов в Россию снизились на 25 % в годовом выражении (109 тыс. тонн), что соответствует объемам импорта в 2021 году. Нужно учитывать, что в 2022 году были закуплены дополнительные объемы впрок, и в первой половине года со стороны отечественных потребителей не было активного спроса. Но закупочная активность нарастает, и мы ожидаем, что по итогам года объемы импорта сравняются с 2021 годом.

Общий импорт кормовых аминокислот в период с января по сентябрь 2023 года оценивается в 87,3 тыс. тонн, что на 27 % ниже показателя за аналогичный период 2022 года (119 тыс. тонн). Кормовых витаминов было ввезено 21,8 тыс. тонн, что на 16 % меньше значений прошлого года.

За год заметно снизились средние контрактные цены на кормовые аминокислоты и витамины. По сравнению с январем-сентябрем 2022 года, метионин подешевел на 22 %, треонин – на 36 %, лизин HCL – на 32 %, лизин сульфат 70% – на 40 %; триптофан – на 14 %, бетаин – на 55 %. Витамин А1000 упал в цене на 63 %, витамин Е50% – на 20 %, холин хлорид 60% – на 41 %, витамин D3 – на 39 %.

На китайских производителей приходится 76 % от общего объема импорта аминокислот, при этом доля поставок из Беларуси достигла 20 % (это треонин, триптофан и лизин), из ЕС было ввезено лишь 4 %. В сегменте кормовых витаминов доля КНР составляет 83 %, доля производителей ЕС сократилась до 14 % (импорт вырос только из Германии – на 29 % в годовом выражении).

Поставки снизились, как и цены

За январь-сентябрь 2023 года объем импорта метионина сократился на 43 % (11 тыс. тонн) относительно того же периода прошлого года, подсчитали в FEEDLOT. Средняя контрактная цена снизилась на 22 % (2,40 USD/кг). С начала 2023 года средняя цена упала на 14 %, а по отношению к расценкам за 9 месяцев 2022 года – на 25 %, но при этом остается выше цен 2021 года на 14 %. На Китай приходится 87 % поставок, 7,4 % стали завозить белорусские компании «Белфидагро» и «Лакруа». Импорт из Бельгии, которая ранее была основным поставщиком, за год упал в 25 раз, а за 2 года – в 66 раз.

На 17 % снизился и объем ввезенного треонина (25,1 тыс. тонн). Однако за 2 года импорт, наоборот, прирос на 7 %. Контрактная цена снизилась на 36 % – до 1,34 USD/кг. Практически весь объем импорта приходится на Китай, Беларусь обеспечивает 2 % поставок, увеличив их за год почти в 4 раза.

Импорт лизина HCL снизился на 45 %, до 22,8 тыс. тонн. Контрактная стоимость за год уменьшилась на 32 % (1,44 USD/кг), что близко к расценкам 2021-го. Импорт осуществляется в основном из Китая (82 %), поставки из Беларуси выросли в 9 раз – на данный момент они обеспечивают 15 % потребности российского рынка.

Поставки лизин сульфата 70% выросли (+5,9 %) и составили порядка 16,3 тыс. тонн. Средняя контрактная цена находится на отметке 1,03 USD/кг, что на 40 % ниже января-сентября 2022 года. Если говорить о направлениях импорта, то они изменились: 80 % теперь обеспечивает Беларусь (за год объем поставок вырос в 10 раз), 19 % – КНР.

На 34 % упал импорт триптофана (996 тонн), при этом средняя контрактная цена снизилась на 14 % за год – до 7,63 USD/кг. На Китай приходится 68 % импорта, 16 % – на Францию, поставки из которой в этом году начались только в мае, доля Беларуси – 6 %.

Импортные поставки бетаина снизились на 40 % – до 2,6 тыс. тонн. Контрактные цены в среднем находились на уровне 1,77 USD/кг, что на 55 % меньше прошлого года. 97 % поставок приходится на Китай, импорт из Австрии прекратился, из Германии и Финляндии – упал на 77 %.

Но по ряду кормовых аминокислот поставки за год, напротив, выросли.

Так, валина было ввезено на 41 % больше, чем за аналогичный период 2022 года, а именно 5,4 тыс. тонн. Контрактная цена снизилась на 1,7 % за год – до 3,89 USD/кг. С начала этого года стоимость валина в России укрепилась на 28 %, а по сравнению с 2021 годом он подорожал на 49 %. Практически весь объем поставок (97 %) поступает от китайских производителей.

Изолейцина импортировали 1,5 тыс. тонн, что в 3 раза выше в годовом исчислении. Средняя контрактная цена снизилась на 18 % за год – до 6,48 USD/кг. Практически весь объeм завозится из Китая.

Импорт аргинина достиг 1,5 тыс. тонн, что почти в 5 раз выше показателя января-сентября прошлого года. Средняя контрактная цена упала на 11 % (4,40 USD/кг). Больше половины импорта (65 %) приходится на Китай, Республика Корея поставляет 34 %.

Что касается импорта кормовых витаминов, то в этом сегменте также произошли изменения – как в отношении объемов поставок, так и ценовых предложений.

Витамина А1000 было везено на 24 % меньше (238 тонн), чем в тот же период прошлого года. Средняя контрактная цена снизилась на 63 % до 22,9 USD/кг. Импорт из Китая увеличился в 2,7 раза (до 69 %) из-за падения поставок из ЕС, который раньше был основным поставщиком. Нужно отметить, что из КНР стали больше завозить витамина А500, прирост за год составил почти 100 %.

На 15 % сократился импорт холин хлорида 60%, до 12,9 тыс. тонн. Контрактная цена значительно снизилась – на 41 % за год (1,18 USD/кг). И хотя 96 % поставок приходится на КНР, импорт из Германии за год увеличился в 3,5 раза (3,6 %).

Импорт витамина D3 снизился на 16 % и составил порядка 97 тонн. Средняя контрактная цена упала на 39 % (8,56 USD/кг), доля продукции китайского производства достигла 88 %.

Витамина Е50% ввезли 3,8 тыс. тонн, что на 2,8 % ниже прошлогоднего показателя, при этом за два года поставки выросли на 7,1 %. Средний контракт сократился на 20 % – до 8,44 USD/кг. Почти половина объема импорта (44 %) поступает из ЕС, 56 % завозят из Китая.

Больше стали импортировать витамина В2 (+28 %), объем поставок возрос до 164 тонн. При этом контрактная цена снизилась на 6 % – до 13,9 USD/кг. Импорт из Китая увеличился почти в 3 раза (до 77 %), а из Германии сократился на 24 %.

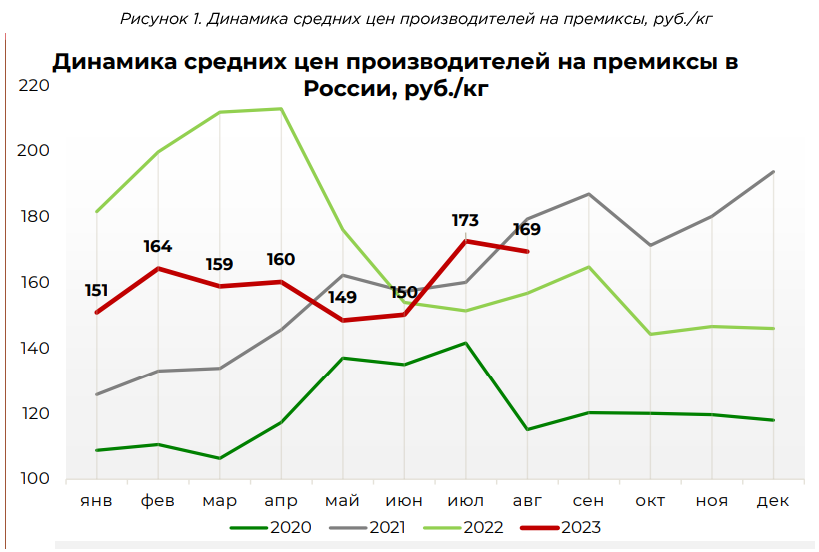

Премиксы стали дешеветь

В зависимости от рецептуры доля кормовых добавок в премиксах в стоимостном выражении занимает 20–25 %. И если цены на кормовые аминокислоты и витамины снизились, можно ожидать, что и стоимость премикса у производителей уменьшится. Действительно, цены опустились до отметки 158 RUB/кг, что на 14 % ниже средних значений прошлого года (но относительно 2019 года цены выросли на 40 %).

За январь-август 2023 года производство премиксов в России увеличилось на 6 % в годовом исчислении (356 тыс. тонн), относительно 2019 года – почти на 14 %. Видовая структура не меняется: 36 % от общего объема производства – это премиксы для птиц, 34 % – для КРС, 20 % – для свиней.

Значительный объeм премиксов производится в Центральном федеральном округе – более 62 %, или 219 тыс. тонн. Далее следуют предприятия Юга и Поволжья (по 11 % соответственно). Все больше премиксов выпускают на Дальнем Востоке, а на Северном Кавказе динамика противоположная (-43 % за год).

На 25 % выросло производство белково-витаминно-минеральных концентратов (108 тыс. тонн), что примерно равно объемам выпуска 2018–2020 гг. При этом средние цены за семь месяцев 2023 года снизились на 10 % (в среднем 25,8 RUB/кг). Увеличился выпуск амидо-витаминно-минеральных концентратов: 2,1 тыс. тонн, а это в 28 раз больше, чем было произведено в январе-августе 2020 года.

44 % (47 тыс. тонн) белково-витаминно-минеральных концентратов изготавливают предприятия Центрального округа, 25 % выпускается на Юге (27 тыс. тонн), еще 10 % (11 тыс. тонн) – на Северном Кавказе. Если говорить об амидо-витаминно-минеральных концентратах, то весь объем их производства (99 %) приходится на Центральный округ.

Китайские ферменты заменят европейские

Кормовые ферменты пока остаются импортозависимым сегментом кормовой отрасли, отечественное производство не удовлетворяет внутренний спрос. По данным на сентябрь, насчитывается 46 зарегистрированных наименований от 8 производителей: «Агрофермент», «Восток», «Кемин Индастриз (Липецк)», «Апекс плюс», «Агросистема», «Оллтек», «Русские кормовые добавки» и «Сиббиофарм».

За семь месяцев импорт кормовых ферментов снизился на 17 % (4,5 тыс. тонн) относительно прошлого года. Ассортимент зарубежных кормовых ферментов, зарегистрированных в России, насчитывает 69 наименований из 20 стран. Но в текущем году ферменты в нашу страну поставляются только из 15 стран-производителей, причем более 30 % – из Финляндии. Прекратился импорт из Венгрии, Австралии, Нидерландов, Бразилии, Швейцарии, Мексики, Испании и Республики Корея, но появились поставки из Турции и Италии. Недостающий объем успешно замещают китайские производители – их доля достигла 14 % против 9 % в 2021 году.

Когда откажемся от импорта?

Если говорить о реализации стратегии импортозамещения, то сегодня предпринимаются шаги в этом направлении, заявлен ряд инвестпроектов. Так, ГК «ЭФКО» планирует запустить к 2027 году промышленное производство основных ферментов для животноводства. В Новосибирске появится Центр генетических технологий для ускоренного замещения иностранных ферментов в различных отраслях промышленности, включая биотехнологическое производство. АО «Салаватский химический завод» анонсировал первый в России инвестиционный проект по выпуску кормового витамина В4.

Сложность состоит в том, что необходимо не только организовать собственное производство кормовых добавок, но и разработать экспортную стратегию. Подобные высокотехнологичные проекты отличаются длительным периодом окупаемости, и строить завод для обеспечения только внутреннего спроса невыгодно – необходимо масштабное производство, с возможностью выхода на внешние рынки для реализации продукции за рубежом.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

32900.00 | + 1950 | 33200.00 | + 2000 |

ПФО |

32000.00 | + 1690 | 32500.00 | + 1500 |

СКФО |

33000.00 | + 1350 | 33500.00 | + 1500 |

ЮФО |

33000.00 | + 1500 | 33500.00 | + 1500 |

СФО |

33000.00 | + 1000 | 34000.00 | + 1000 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

74000.00 | + 1000 | 74500.00 | + 1000 |

ЮФО |

73000.00 | + 1000 | 75000.00 | + 1000 |

ПФО |

73500.00 | + 1500 | 75000.00 | + 1800 |

СФО |

74000.00 | + 500 | 76000.00 | + 1100 |

Обсуждение