Российский рынок зерна в сентябре 2017 года

Аналитики компании FOSS подвели итоги сентября на российском рынке зерна

Сентябрь стал для зернового рынка России тем самым «дном цен», которое он традиционно проходит в период наибольшего давления со стороны предложения в ходе массовой уборки нового урожая. И поскольку уборочная кампания в этом сезоне началась с задержкой на 2 недели, то сдвигается и точка перегиба цен, обычно приходившаяся на август или начало сентября. Но на этот раз в течение всего августа цены на все зерновые товары находились в крутом падающем пике, замедлившемся только во второй половине сентября. При этом текущие стоп-уровни цен на зерно не наблюдались давно: ближайший сезон с такими ценами – 2014-15гг, когда на старте к похожим ценовым планкам подошло зерно, но курс рубля был значительно выше 35-36 руб. за $1.

Причиной обвального падения цен, естественно, является приход на зерновой рынок рекордного урожая, который еще в августе отраслевые аналитики оценили в 132 млн тонн в чистом весе. Постепенно и государственные органы приходят к таким выводам, ведь на 29 сентября 2017 года намолоты добрались до 124,3 млн тонн зерна против 110,7 млн тонн год назад, а текущая урожайность зерна 30,1 ц/га (в 2016 г. – 26,1 ц/га), а убрано пока 87,7% посевов.

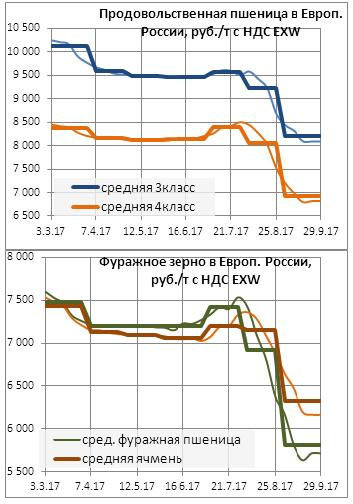

Такие высокие показатели по уборке и урожайности зерна являются беспрецедентными для самых разных зернопроизводящих регионов, и это привело к резким перекосам в балансе спроса и предложения зерна, точнее очень большому отрыву темпов роста предложения от темпов потребления зерна. Единственным, кто адекватно смог поддержать выход зерна нового урожая – это Юг России, что выразилось в рекордном экспорте зерна: в августе 4,91 млн тонн и в сентябре около 5,2 млн тонн. Поэтому уже привычно в южных регионах зерновые цены самые высокие, падение было самым скромным, а в конце сентября произошел даже их отскок вверх. Это связано с хорошим позитивным движением экспортных цен на пшеницу и ячмень, которые в течение отчетного месяца выросли на российскую мукомольную пшеницу до 195$/t (+$12 с начала месяца) FOB Черное море и на российский ячмень до 189$/t FOB Черное море (+$13 с начала месяца). Но ограничил позитив внутренних рублевых цен курс рубля, укрепившийся в сентябре на 3,5%. Во внутренних регионах России сдержать падение цен не могли никакие факторы или действия операторов рынка, впрочем, их и не было. Минсельхоз России и региональные власти пока только вербально пытались подействовать на ход конъюнктуры рынка зерна. Но в итоге МСХ РФ практически отошло от идеи закупочных интервенций и предполагает поддержать рынок нулевыми ж.д. тарифами на экспорт зерна из части регионов. Зерновики ожидают это решение с октября. И вот таким образом, добравшиеся порой до уровней себестоимости цены на зерновые товары могут обрести поддержку. А пока среднемесячные цены пшеницы 3 класса в сентябре упали на 11,1% по сравнению с августом до 8204 руб./т с НДС(10%) в Европейской России, а пшеница 4 класса подешевела еще активнее на 14,1% до 6923 руб./т с НДС(10%). Но самыми резкими провалами отметились цены на фуражную пшеницу до 5809 руб./т с НДС (вниз на -16,1%), а самым дешевым из основных зерновых товаров остается продовольственная 5439 руб./т (вниз на -11%). Хорошая внешняя конъюнктура и несколько меньший рост валового сбора вывел фуражный ячмень на более высокие ценовые позиции, чем фуражная пшеница, ячмень снизился за месяц на 11,5% до 6329 руб./т с НДС, т.е. почти на уровне пшеницы 4 класса. Массовая уборка кукурузы также задержалась, как и ранние зерновые культуры, поэтому спад цен на кукурузу нового урожая только набирает обороты, и сейчас кукуруза подешевела в среднем до 7365 руб./т с НДС (вниз на -6%), а её перспектива – уровень цен пшеницы 4 класса.

Такие высокие показатели по уборке и урожайности зерна являются беспрецедентными для самых разных зернопроизводящих регионов, и это привело к резким перекосам в балансе спроса и предложения зерна, точнее очень большому отрыву темпов роста предложения от темпов потребления зерна. Единственным, кто адекватно смог поддержать выход зерна нового урожая – это Юг России, что выразилось в рекордном экспорте зерна: в августе 4,91 млн тонн и в сентябре около 5,2 млн тонн. Поэтому уже привычно в южных регионах зерновые цены самые высокие, падение было самым скромным, а в конце сентября произошел даже их отскок вверх. Это связано с хорошим позитивным движением экспортных цен на пшеницу и ячмень, которые в течение отчетного месяца выросли на российскую мукомольную пшеницу до 195$/t (+$12 с начала месяца) FOB Черное море и на российский ячмень до 189$/t FOB Черное море (+$13 с начала месяца). Но ограничил позитив внутренних рублевых цен курс рубля, укрепившийся в сентябре на 3,5%. Во внутренних регионах России сдержать падение цен не могли никакие факторы или действия операторов рынка, впрочем, их и не было. Минсельхоз России и региональные власти пока только вербально пытались подействовать на ход конъюнктуры рынка зерна. Но в итоге МСХ РФ практически отошло от идеи закупочных интервенций и предполагает поддержать рынок нулевыми ж.д. тарифами на экспорт зерна из части регионов. Зерновики ожидают это решение с октября. И вот таким образом, добравшиеся порой до уровней себестоимости цены на зерновые товары могут обрести поддержку. А пока среднемесячные цены пшеницы 3 класса в сентябре упали на 11,1% по сравнению с августом до 8204 руб./т с НДС(10%) в Европейской России, а пшеница 4 класса подешевела еще активнее на 14,1% до 6923 руб./т с НДС(10%). Но самыми резкими провалами отметились цены на фуражную пшеницу до 5809 руб./т с НДС (вниз на -16,1%), а самым дешевым из основных зерновых товаров остается продовольственная 5439 руб./т (вниз на -11%). Хорошая внешняя конъюнктура и несколько меньший рост валового сбора вывел фуражный ячмень на более высокие ценовые позиции, чем фуражная пшеница, ячмень снизился за месяц на 11,5% до 6329 руб./т с НДС, т.е. почти на уровне пшеницы 4 класса. Массовая уборка кукурузы также задержалась, как и ранние зерновые культуры, поэтому спад цен на кукурузу нового урожая только набирает обороты, и сейчас кукуруза подешевела в среднем до 7365 руб./т с НДС (вниз на -6%), а её перспектива – уровень цен пшеницы 4 класса.

Дальнейшее снижение внутренних цен на зерно Европейской России, похоже, исчерпало свой потенциал. В Сибири и на Урале пока еще возможны отрицательные колебания цен, но ухудшение местной погоды может закрыть и этот вопрос, стабилизировав рынок в низкой точке.

Дальнейшее снижение внутренних цен на зерно Европейской России, похоже, исчерпало свой потенциал. В Сибири и на Урале пока еще возможны отрицательные колебания цен, но ухудшение местной погоды может закрыть и этот вопрос, стабилизировав рынок в низкой точке.

|

Среднемесячные цены, руб./т с НДС EXW |

Сентябрь 2017 |

Изменение за месяц |

|

|

Пшеница 3 класса |

8 204р. |

-1 020 |

-11,1% |

|

Пшеница 4 класса |

6 923р. |

-1 136 |

-14,1% |

|

Пшеница фуражная |

5 809р. |

-1 115 |

-16,1% |

|

Фуражный ячмень |

6 329р. |

-822 |

-11,5% |

|

Продовольственная рожь |

5 439р. |

-674 |

-11,0% |

|

Фуражная кукуруза |

7 365р. |

-471 |

-6,0% |

|

1 USD (доллар США) |

57,65р. |

-2,10 |

-3,5%

|

Справка о компании:

FOSS – ведущий поставщик специализированных аналитических решений, которые повышают эффективность бизнеса производителей сельскохозяйственной продукции, пищевой и химической промышленности. Компания была основана в Дании в 1956 году, в 1999 году открыто представительство FOSS в РФ, которое осуществляет продажу анализаторов, имеет штат дипломированных специалистов и предлагает спектр услуг по гарантийному и послегарантийному обслуживанию, снабжению расходными материалами и запасными частями. В компании FOSS занято более 1 200 сотрудников, которые работают в более чем 20 странах мира и обслуживают около 50 стран. Годовой товарооборот FOSS превышает 230 млн евро, 15% из которых идут на научно-исследовательские и опытно-конструкторские разработки, более 90% мирового рынка в своей области принадлежат FOSS. Агентством Dun & Bradstreet FOSS присвоен наивысший международный кредитный рейтинг AAA, который имеют лишь 3% компаний в мире.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение