Напряженный мировой баланс ячменя взвинтил цены в Украине на 40% – Atria Brokers

Вот и подходит к своему логическому завершению сезон-2017/18 для рынка ячменя. В свою очередь, ситуация с развитием сегмента в новом маркетинговом году начала проясняться еще в первой декаде апреля, когда неблагоприятные погодные условия стали задерживать сев яровых культур в Украине.

О наиболее актуальных вопросах и перспективах развития ситуации в новом сезоне мы побеседовали с партнерами брокерской компанииAtria Brokers Яном Козырицким, Артемом Рожковым и Валерием Люльченко.

- Ян, каким, по Вашему мнению, обещает быть старт сезона для украинского рынка ячменя? Особенно интересует мнение относительно влияния азиатского фактора, в частности развития торгового конфликта между США и Китаем.

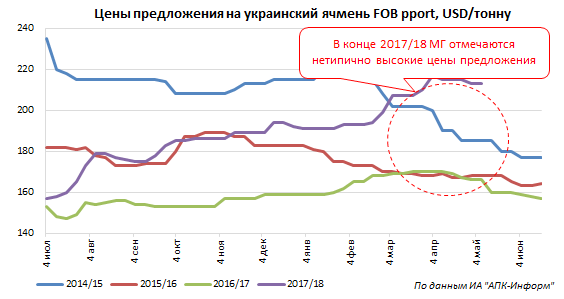

- 2017/18 МГ выдался благоприятным для сельхозпроизводителей в мире вследствие повышательного ценообразования. Высокий мировой спрос на фоне низкого предложения способствовал росту стартовых цен на украинский ячмень нового урожая как минимум на $30 по сравнению с прошлогодними индикациями. К середине мая цены предложения зерновой уже составили около $200 за тонну FOB Бердянск с поставкой в июле против $145 за аналогичный период в прошлом году, т.е. рост составил порядка 40% в год. Также стоит отметить, что если в прошлом году цены немного снизились перед уборкой, то в этом году пока присутствует преимущественно повышательный тренд. Майский отчет USDA с его первым прогнозом на сезон-2018/19 также обещает, если не продолжить указанную тенденцию, то, по крайней мере, сохранить цены на текущем уровне.

Один из основных индикаторов – конечные мировые запасы ячменя – был озвучен USDA на отметке 17,25 млн. тонн. Это самое низкое значение за последние 35 лет! Так, низкие начальные запасы и растущее мировое потребление, в частности со стороны Китая на 1,3 млн. тонн в год – до 9,5 млн. тонн на фоне торгового конфликта с США, обещают компенсировать наметившийся рост глобального производства на 4,6 млн. тонн в год. Отмечу, что, как правило, пик экспорта украинского ячменя в Китай приходится на июль-сентябрь. При этом в случае сохранения напряженных отношений между Китаем и США, а также если засушливые погодные условия негативно отразятся на посевах ячменя в Австралии, то вполне возможно, что поставки украинской зерновой в Китай в текущем сезоне превысят 20% от прогнозируемых объемов ее экспорта, а это порядка 1 млн. тонн. И даже несмотря на отмену в середине мая 176% депозита на импорт американского сорго в Китай, потребности азиатской страны в ячмене останутся на высоком уровне.

- Валерий, какой, по Вашим оценкам, урожай ячменя соберет Украина в 2018/19 МГ?

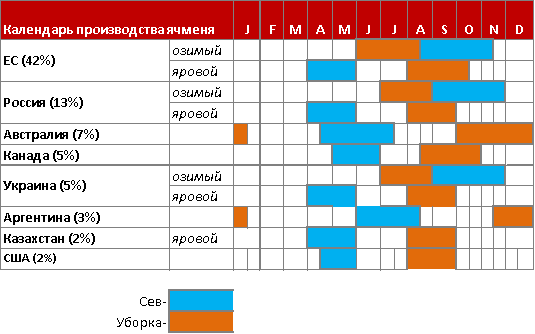

- Логично, что высокие цены стимулировали все ключевые страны-производители зерновой изначально повысить свои планы относительно ярового сева. Однако погода уже внесла и может продолжить вносить свои негативные корректировки в прогноз объемов мирового урожая. Ярким представителем такой тенденции оказалась Украина, где местные аналитики планомерно снижали прогноз выращивания ячменя с 9 млн. тонн в феврале до порядка 7,7 млн. тонн в мае. При этом еще более пессимистичными оказались аналитики USDA, которые опубликовали свой прогноз производства зерновой в Украине в 2018 году на уровне 7,5 млн. тонн, что является самым низким показателем за последние 5-6 лет. Столь низкий показатель ожидается по причине того, что холодный март сдвинул сроки сева ярового ячменя, составляющего около 70% украинского производства указанной культуры, на апрель. Это привело к сокращению сроков проведения полевых работ до 1 месяца, тем самым обусловив недосев ячменя, так как сельхозпроизводителям необходимо было переключаться на сев поздних яровых культур – кукурузы и подсолнечника. В результате площади под ячменем в Украине в 2018/19 МГ ожидаются на рекордно низком уровне – 2,4 млн. га, а конечные запасы сезона-2018/19 могут составить менее 1 млн. тонн и стать наихудшим показателем за последние 10 лет.

Однако если учитывать, что озимый сев был официально выполнен на площади 0,83 млн. га, а яровой по состоянию на 10 мая составил 1,47 млн. га и с учетом тенденции последних лет может продвинуться максимум на 30 тыс. га, то оценка посевных площадей в размере 2,4 млн. га выглядит даже довольно оптимистично. Т.е. в целом площади могут сократиться на 5-10% в год. При этом агрометеорологический отдел Гидрометеоцентра в начале мая сообщил, что засушливые явления наблюдались на территории южных районов Херсонской, Николаевской, Запорожской областей в течение большей части апреля, что может местами негативно отразиться, прежде всего, на состоянии озимых культур. Стоит отметить, что в указанных областях расположено около 20% ярового и более 30% озимого ячменя, что пусть и локально, но составляет порядка 600 тыс. га.

- Артем, к чему стоит готовиться украинским участникам рынка с точки зрения конкуренции?

- Что касается альтернативных поставщиков Причерноморского региона, то конкуренция усилится со стороны Австралии и ЕС, которые в совокупности могут увеличить экспорт ячменя в 2018/19 МГ, по версии USDA, на 2 млн. тонн в год – до 14 млн. тонн. Тем не менее, засушливые условия во время сева в Австралии могут все же скорректировать указанные ожидания. Объем производства ячменя в Аргентине в 2018/19 МГ также может вырасти на 0,5 млн. тонн в год – до 3,7 млн. тонн, однако предварительная оценка его экспорта была оставлена экспертами USDA на уровне прошлого года – 2,5 млн. тонн. Что касается России, то по состоянию на 10 мая сев ячменя отстает от графика и выполнен на 45% запланированных площадей, однако улучшение погодных условий обещает стимулировать продвижение сева. В свою очередь, холодная погода задерживает сев зерновой в Канаде и США. С учетом вышеозвученных факторов начало сезона-2018/19 обещает быть «жарким» и заставляет задуматься о том, что, несмотря на незначительное снижение цен на ячмень нового урожая, которое отмечалось на текущей неделе, в целом, возможность дальнейшего снижения, традиционно наступающего в период уборки, выглядит весьма ограниченной.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение