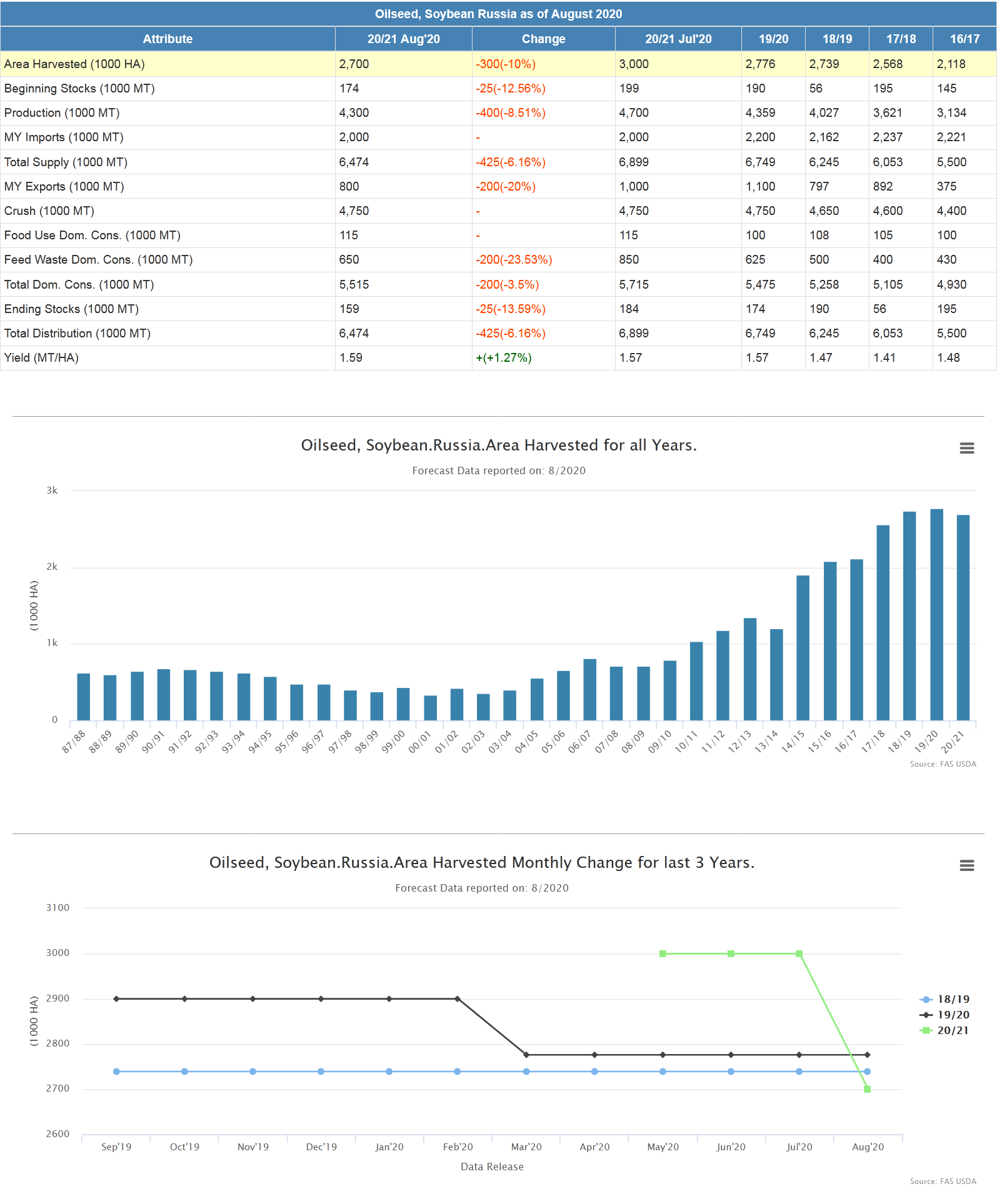

Россия. Рынок сои: текущие и прогнозные тенденции

Данные USDA (Минсельхоз США) от 12.08.2020

Обзор от АБ-Центре от 28.08.2020 г.

Российский рынок соевых бобов и продуктов их переработки характеризуется:

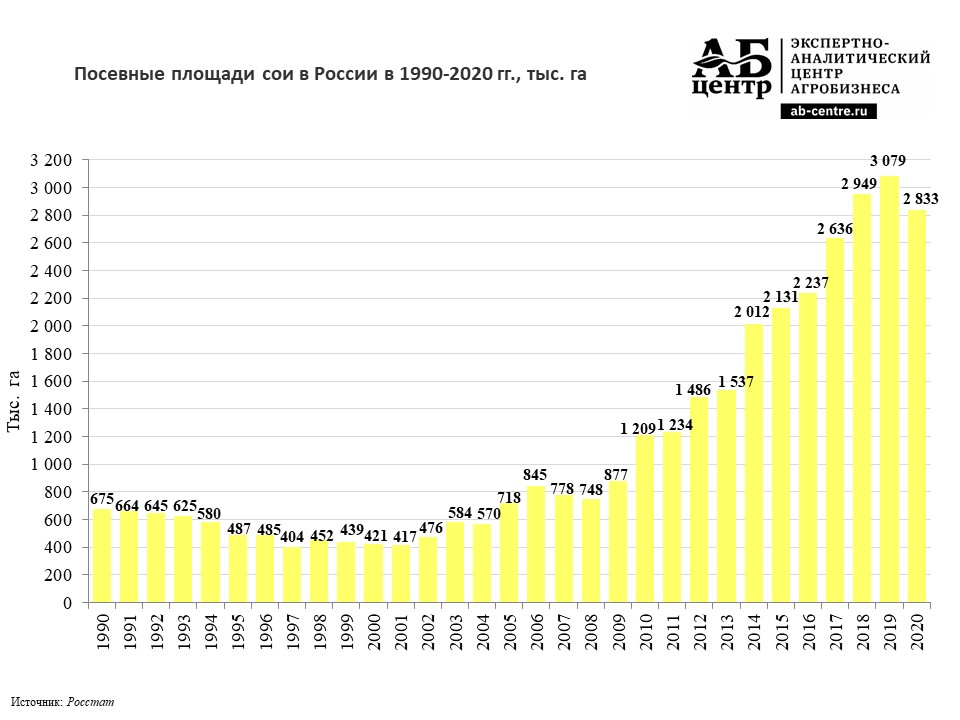

- Некоторым сокращением размеров посевных площадей в 2020 году

В 2020 году, по отношению к 2019 году они, по предварительным данным Росстата, сократились на 8,0% и составили 2 832,7 тыс. га. Напомним, что в 2019 году размеры площадей были рекордными за весь рассматриваемый в исследовании период (с 1990 года). Несмотря на понижательную динамику, в 2020 году площади выше среднегодовых за прошедшие 5 лет отметок.

Сокращение площадей в 2020 году может быть обусловлено тем, что мировые цены на соевые бобы и продукты их переработки в 2019 году, относительно значений за 2018 год, несколько снизились. Кроме того, перед началом посевной кампании 2020 года, в период с января по апрель, произошло более ощутимое падение мировых цен на соевые бобы, что также могло отразиться на масштабах посевной кампании.

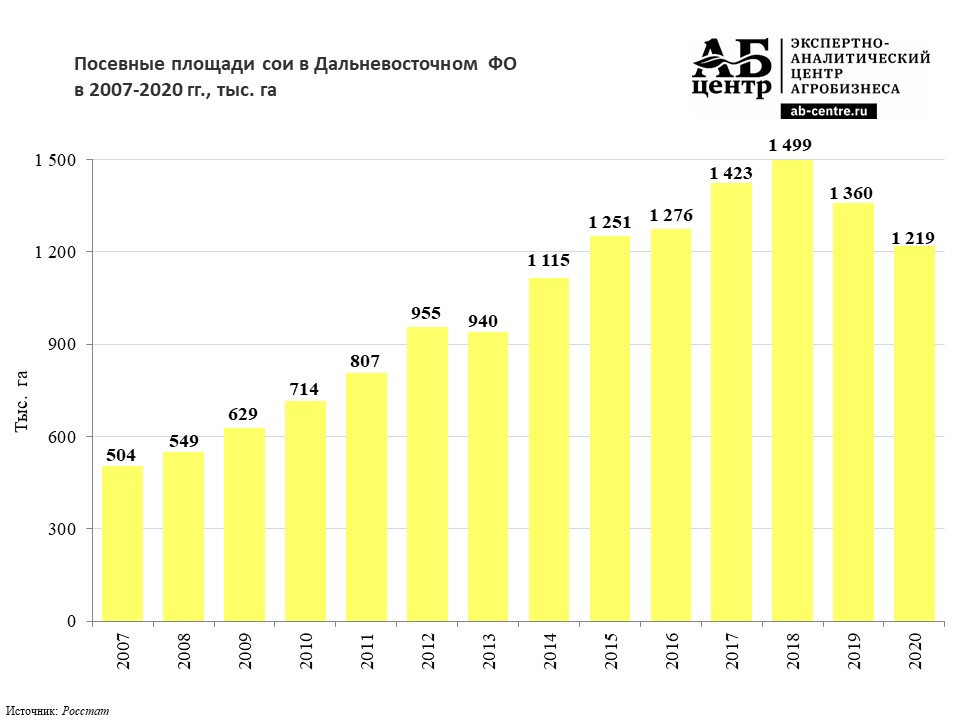

Больше всего сократились площади в Дальневосточном ФО. В 2018 году они достигали рекордных значений в 1 499,0 тыс. га.

В 2019 году они снизились на 139,0 тыс. га, в 2020 году - еще на 141,4 тыс. га. Сокращение площадей в ДВФО может быть связано с необходимостью оптимизации севооборота в регионе, на что указывал как Министр сельского хозяйства Приморья, так и другие специалисты.

В целом же площади под соей в РФ в последние годы, несмотря на сокращение в 2020 году, существенно возросли - за 5 лет - на 32,9%, за 10 лет - в 2,3 раза, за 20 лет - в 6,7 раза.

- Значительным увеличением доли площадей в Центральном ФО.

В 2020 году на Центральный ФО пришлось 38,3% всех площадей возделывания сои в РФ. Для сравнения, за 10 лет до этого, в 2010 году, показатели находились на отметках в 13,5%, в 2007 году и вовсе составляли 5,1%. В то же время сократилась доля Дальневосточного ФО. В 2007 году она находилась на отметках в 64,8%, в 2010 году - 59,0%, в 2020 году - 43,0%. Тем не менее, в натуральных величинах площади в ДВФО ощутимо выросли (с 503,9 тыс. га в 2007 году до 1 218,6 тыс. га в 2020 году, пиковых отметок достигали в 2018 году - 1 499,0 тыс. га).

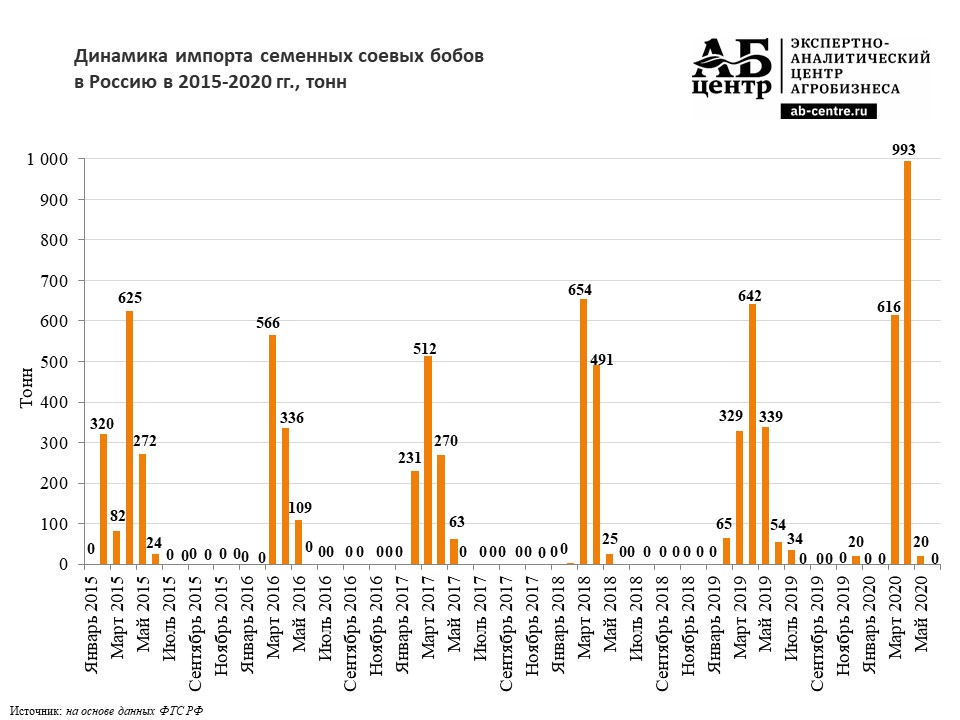

- Ростом ввоза семян сои для посева в Россию.

В 2019 году они составили 1 484,2 тонн, что на 26,9% превышает значения годичной давности. В январе-июне 2020 года ввоз, по отношению к аналогичному периоду 2019 года, вырос на 13,9% и составил 1 628,9 тонн. Наиболее ощутимо увеличились поставки из Канады, Австрии и Франции. Также возросли поставки из Словакии, Германии, Чехии, Беларуси. В то же время снизился ввоз из Китая, Польши, Сербии и Грузии.

- Рекордно высокими объемами сборов в 2019 году.

Валовые сборы соевых бобов в России в 2019 году составили 4 645,4 тыс. тонн в первоначальном весе (в весе после доработки - 4 360,0 тыс. тонн). За год они выросли на 7,3%, за 5 лет - в 2,3 раза, за 10 лет - в 4,9 раза, за 20 лет - в 13,9 раза. Расширение объемов производства во многом связано с ростом потребности в соевых бобах и продуктах их переработки как на внутреннем рынке (в том числе на нужды отраслей животноводства), так и за рубежом.

- Ожидаемым сокращением сборов соевых бобов в 2020 году.

По итогам года ожидается некоторое сокращение сборов, по отношению к 2019 году. Варианты прогноза сборов в 2020 году от АБ-Центр представлены в отдельном материале: Прогноз сборов сои в России в 2020 году. Тем не менее, сборы будут находиться на относительно высоких отметках (превышающих среднегодовые значения за прошедшие 5 лет).

- Смещением основных объемов производства в европейскую часть РФ.

Начиная с 2018 года, в Центральном ФО собирают больше соевых бобов, чем в Дальневосточном. В 2019 году в ЦФО произвели 49,6% всех бобов, тогда как в ДВФО, который ранее являлся основным производителем, всего 30,4%. Помимо Центрального и Дальневосточного ФО соевые бобы в относительно больших объемах собирают в Южном ФО - 9,2% от общего объема и в Сибирском ФО - 5,1%.

- Относительно высокой региональной концентрацией производства.

В 2019 году на долю ТОП-5 регионов-производителей соевых бобов (Амурская, Курская, Белгородская области, Приморский и Краснодарский край), по расчетам АБ-Центр, пришлось 63,2% всех сборов.

- Увеличением производства соевого масла и шрота.

В 2019 году, по отношению к 2018 году, производство соевого масла и шрота в РФ, по данным USDA, выросло более чем на 6%, в 2020 году ожидается рост еще почти на 4%. По данным Росстата, в 2019 году производство, напротив, сократилось на 9,0%, однако в январе-июне 2020 года оно выросло на 9,9%. Отметим, что рост объемов производства обеспечивается как за счет переработки отечественных, так и импортируемых соевых бобов.

- Сокращением импорта соевых бобов в РФ в 2019-2020 гг.

В 2019 году, по отношению к 2018 году, ввоз соевых бобов в Россию, по оценкам АБ-Центр, снизился на 9,5% до 2 027,0 тыс. тонн, в январе-июне 2020 года, по отношению к аналогичному периоду 2019 года, поставки упали на 14,5% до 981,3 тыс. тонн. В целом на протяжении 6-ти лет подряд ввоз соевых бобов в РФ превышает отметку в 2 млн тонн. Импорт соевых бобов осуществляется в основном в Калининградскую область, где расположены основные мощности по переработке сои в РФ.

- Снижением экспортных поставок соевых бобов в 2019 году и их ростом в 2020 году.

На экспорт из РФ в 2019 году было отгружено 901,1 тыс. тонн бобов, что на 6,8% ниже объемов, поставленных в 2018 году. В январе-июне 2020 года, по отношению к аналогичному периоду 2019 года, экспорт вырос на 82,7% до 638,9 тыс. тонн.

- Наращиванием объемов экспорта соевого масла и соевого шрота из России.

В 2019 году на экспорт был отгружен рекордный объем соевого масла - 601,3 тыс. тонн, что на 6,6% больше, чем в 2018 году. За 5 лет объемы выросли на 72,1%, за 10 лет - в 3,7 раза. В январе-июне 2020 года экспорт соевого масла, по отношению к январю-июню 2019 года, вырос еще на 33,2% и составил 389,7 тыс. тонн.

Экспорт соевого шрота из РФ в 2019 году находился на отметках в 379,1 тыс. тонн, что на 7,6% больше, чем годом ранее. В январе-июне 2020 года поставки возросли еще на 51,1% до 258,8 тыс. тонн.

- Увеличением объемов импорта соевого масла и соевого шрота в 2018-2020 гг.

Практически весь объем ввоза масла и шрота в настоящее время поступает в РФ из Беларуси.

Белорусские перерабатывающие предприятия, по оценкам АБ-Центр, основанным на показателях внешней торговли, тесно интегрированы с отраслью по переработке масличных культур России и Калининградской области, в частности. Сперва осуществляется ввоз бобов из-за рубежа в Калининградскую область, далее часть этого объема поступает на переработку в Беларусь. Из Беларуси в Калининградскую область поступают соевое масло и шрот и в дальнейшем отгружаются на экспорт в ряд стран.

Ранее, до 2018 года, в РФ поступал соевый шрот главным образом из Бразилии, Аргентины, некоторых стран ЕС. Начиная с 2018 года ввоз из этих стран практически не осуществляется.

Соевое масло, если не принимать во внимание современные поставки из Беларуси, поступало на российский рынок в сколь-либо значительных объемах только до 2011 года.

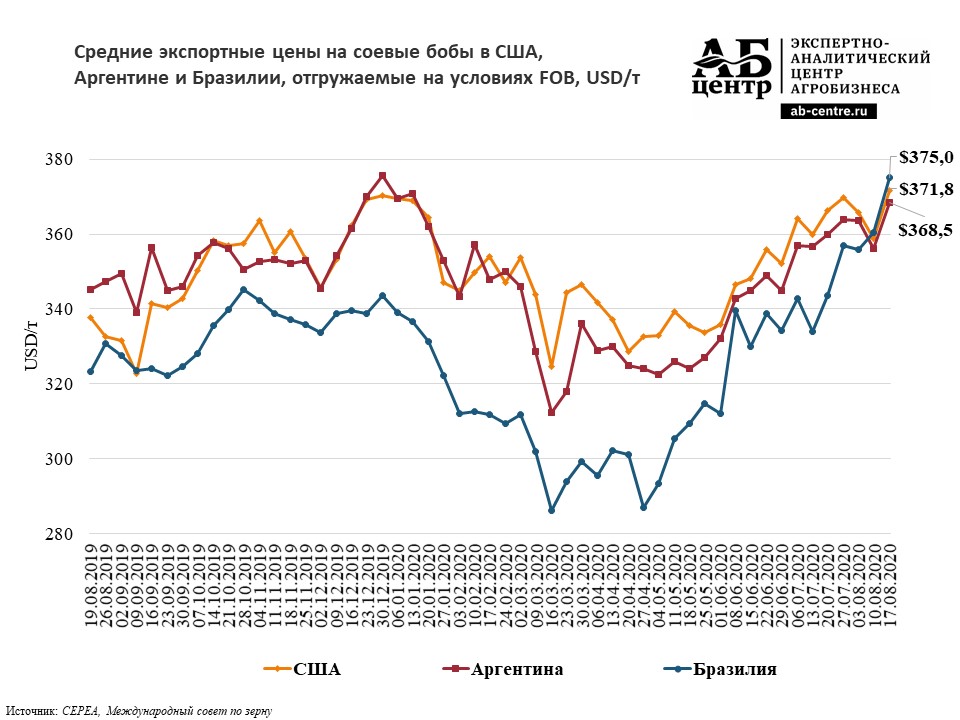

- Снижением мировых цен на соевые бобы и продукты их переработки в 2019 году.

Средние мировые цены на соевые бобы в 2019 году, по отношению к 2018 году, ослабели на 6,0%, цены на соевое масло - на 3,0%, на соевый шрот - на 14,3%.

- Усилением падения цен в январе-апреле 2020 года.

К середине апреля, по отношению к уровню цен на начало года, цены на соевые бобы в США, по расчетам АБ-Центр, упали на 11,3%, в Аргентине - на 13,5%, в Бразилии - на 12,4%.

- Восстановлением мировых цен в мае-августе 2020 года.

С середины апреля и по настоящее время (август 2020 года) отмечается восстановление мировых цен на соевые бобы. В середине августа 2020 года, по отношению к середине апреля, цены на соевые бобы в США выросли на 13,2%, в Аргентине - на 13,8%, в Бразилии - на 24,6%.

Автор: Алексей Плугов, к.э.н.

Обсуждение