IGC. Обзор рынка зерновых и сои - основные моменты на 2021/22 г.

ОСНОВНЫЕ МОМЕНТЫ

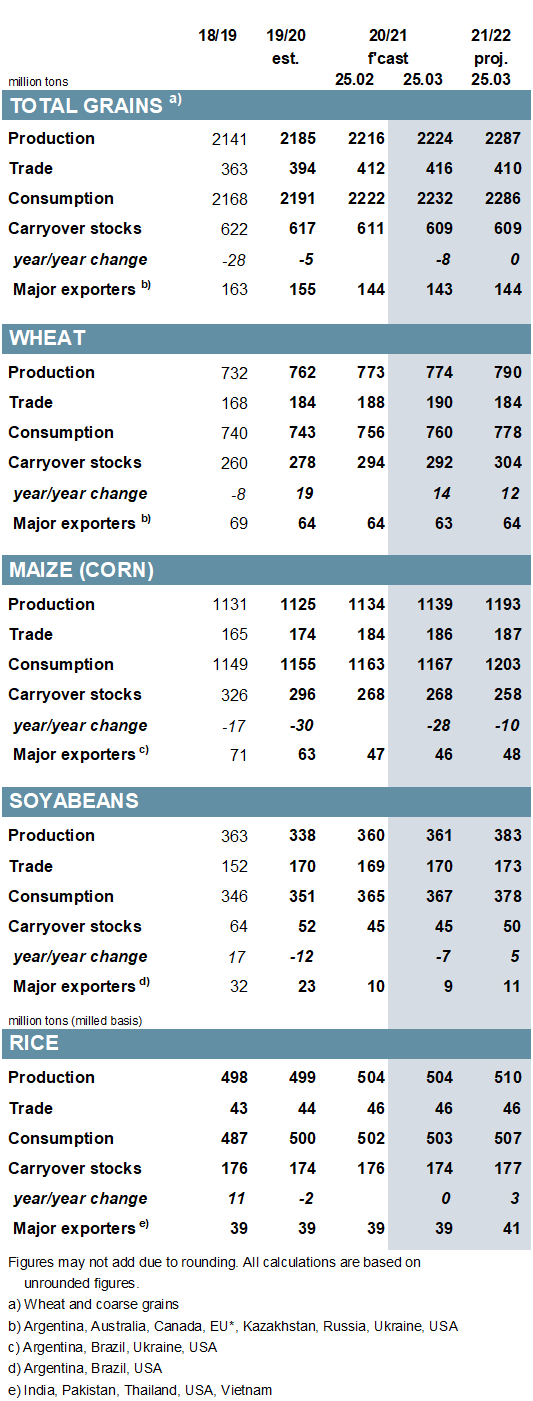

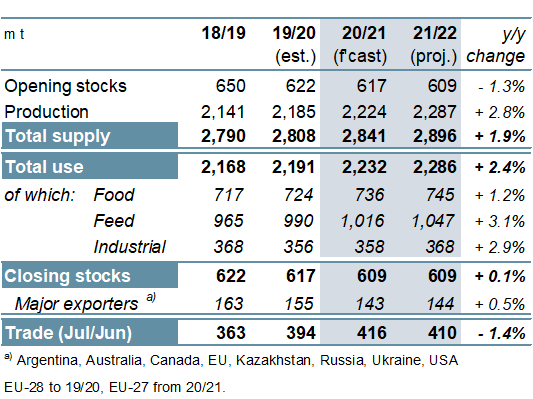

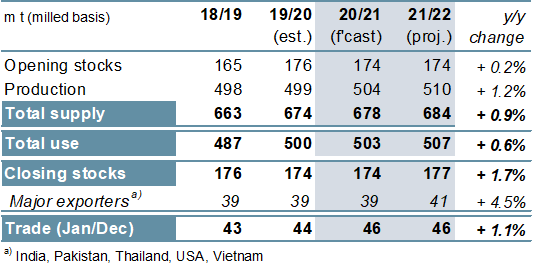

С учетом повышения качества пшеницы и кукурузы прогноз общего мирового производства зерна (пшеница и фуражное зерно) в 2020/21 году повышен на 9 млн т / м (в месячном исчислении) до 2224 млн, увеличившись на 2% г / г. y (год к году). Из-за увеличения потребления прогнозируемые общие переходящие запасы зерна на конец 2020/21 года будут на 2 млн т меньше м / м до 609 млн (-8 млн г / г). Перспективы торговли (июль / июнь) увеличены на 4 млн т / м до 416 млн (+ 6% г / г), включая более высокие, чем ранее, поставки пшеницы, кукурузы и ячменя сообщает oilworld.ru со ссылкой на IGС.

Первый полный набор прогнозов общего предложения и спроса на зерно на 2021/22 год указывает на рекордное производство на уровне 2 287 млн тонн, +3% г / г. Однако ожидается, что большее предложение будет полностью поглощено более высоким потреблением, в результате чего мировые запасы останутся неизменными по сравнению с прошлым годом.

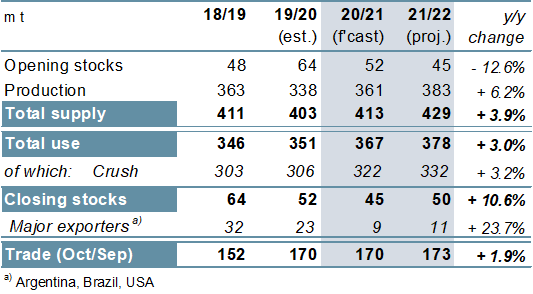

Поскольку увеличение в Бразилии и Индии более чем компенсирует сокращение для Аргентины, мировое производство сои в 2020/21 прогнозируется незначительно выше в месячном исчислении, на уровне 361 млн т (+ 7% г / г). с увеличением поставок, совпадающим с повышеным потреблением, запасы стабильны м / м, на уровне 45 млн т (-7 млн г / г). Торговля немного увеличилась до 170 млн т, что соответствует рекорду предыдущего года. Прогнозируется, что в 2021/22 году мировая убранная площадь увеличится на 4% г / г, поскольку производство достигнет 383 млн т. Хотя ожидается некоторое пополнение запасов, запасы основных экспортеров, вероятно, останутся ограниченными. Прогнозируется рост торговли на 2% г / г.

Прогноз мирового потребления риса в 2020/21 году повышен м / м, при этом конечные запасы немного сократились до 174 млн, что в целом стабильно по сравнению с прошлым годом. На фоне перспектив увеличения посевов у основных экспортеров ожидается, что мировое производство в 2021/22 году вырастет на 1% г / г до пика в 510 млн т, при этом общее использование и запасы потенциально могут достичь новых максимумов. Согласно прогнозам, в 2022 году объем торговли в Африке будет на высоком уровне.

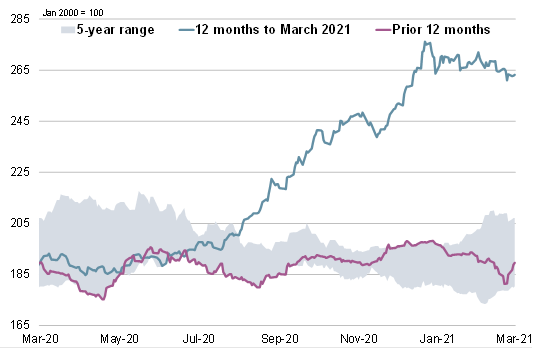

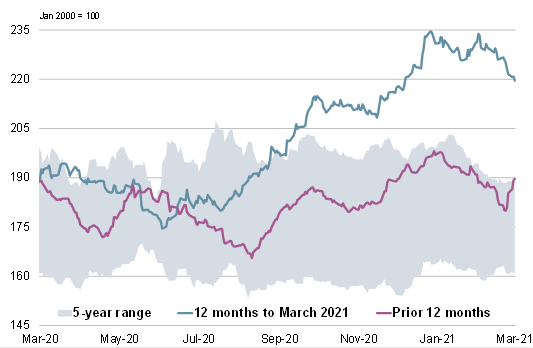

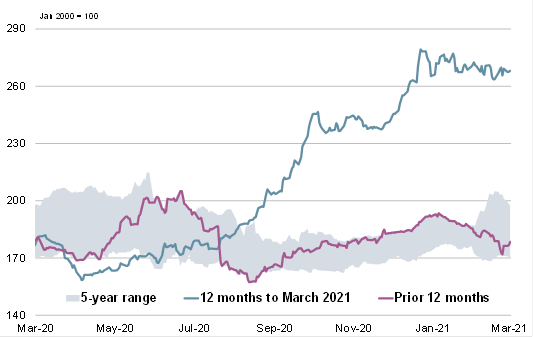

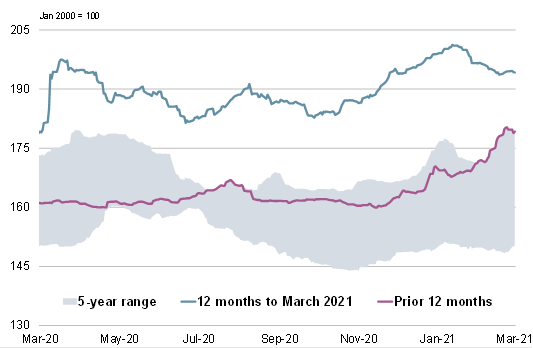

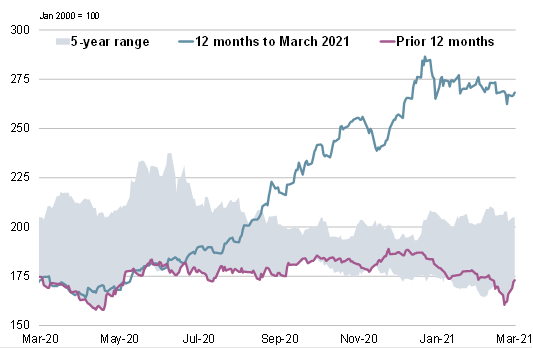

Индекс IGC Grains and Oilseeds (GOI) упал на 3% м / м. Все составляющие субиндексы снизились м / м, при этом наибольшее падение произошло по пшенице и ячменю.

ОБЗОР

Ожидается, что при рекордных 2224 тоннах общемировое производство зерновых (пшеница и фуражное зерно) в 2020/21 году будет на 39 млн больше г / г, включая рекордные урожаи пшеницы, кукурузы и ячменя. Предполагается четвертое подряд сокращение мировых переходящих запасов до 609 млн т, что на 8 млн т меньше г / г полностью из-за дальнейшего истощения запасов кукурузы. Прогнозируется, что объем торговли достигнет рекордных 416 млн т (+ 22 млн г / г), при рекордных поставках пшеницы и кукурузы.

Первая оценка Советом мирового спроса и предложения на зерно в 2021/22 году прогнозирует рост производства на 62 миллиона тонн до 2287 миллионов, включая новые максимумы для пшеницы и кукурузы. Увеличение потребления пищевых продуктов, кормов и промышленного использования, как ожидается, приведет к увеличению общего потребления на 54 млн. т / год до 2 286 млн. тонн. Согласно прогнозам, мировые запасы на конец 2021/22 года останутся неизменными на уровне 609 млн т. С учетом сокращения поставок пшеницы и ячменя, мировая торговля сократится на 6 млн т / г, до 410 млн.

В основном связано с более высокими доходами в США и Бразилии, мировое производство сои в 2020/21 году ожидается на уровне 361 млн т (+ 7% г / г), что незначительно ниже рекорда 2018/19 года. Ожидается, что потребление будет расти, и запасы будут падать второй год подряд, а запасы в США резко упадут после сезона значительных объемов экспорта. Торговля по сравнению с прошлым годом остается стабильной на уровне 170 млн т. При повышенных значениях, которые могут привести к значительному отклику предложения, мировые посевные площади могут увеличиться на 4% г / г в 2021/22 году по мере увеличения производства до пика в 383 млн т. По мере увеличения общего использования ожидается лишь умеренное восстановление запасов, при этом запасы у основных экспортеров останутся незначительными. Торговля находится на новом уровне: импорт Китая снова превысил 100 млн тонн.

С учетом увеличения урожая у экспортеров, мировое производство риса в 2020/21 году прогнозируется на 1% выше по сравнению с прошлым годом, достигнув пика в 504 млн т. Включая расширение использования кормов, потребление в Китае, как ожидается, будет расти по мере дальнейшего роста мирового потребления, в то время как запасы, как ожидается, мало изменятся по сравнению с прошлым годом. Ожидается, что благодаря более активным закупкам у импортеров в Азии и Африке торговля вырастет на 4% г / г в 2021 году. Перспективы на 2021/22 год остаются предварительными, однако более крупные посевы в Азии могут повысить мировое производство, при этом общее использование и запасы также прогнозируются на уровне новые вершины. Согласно прогнозам, в 2022 году объем торговли в Африке останется на высоком уровне.

ОБЗОР РЫНКА

Благодаря более мягкому тону на всех рынках, в первую очередь пшеницы и ячменя, IGC GOI снизился на 3% в марте, но средние цены на зерно и масличные по-прежнему резко выросли в годовом исчислении.

Субиндекс пшеницы IGC GOI упал на 6% м / м из-за в целом благоприятных перспектив производства на 2021/22 год и признаков замедления ближайшего экспортного спроса.

Частично связанный с сезонным давлением в Аргентине, субиндекс кукурузы IGC GOI упал на 2% м / м.

Субиндекс риса IGC GOI упал на 1%, в основном из-за более слабых котировок в Таиланде, где предложения упали из-за умеренного спроса и сбора урожая в межсезонье.

Субиндекс по соевым бобам IGC GOI, в основном из-за снижения цен в Аргентине и Бразилии, снизился на 3% м / м.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29800.00 | + 650 | 30000.00 | + 840 |

ПФО |

28940.00 | + 990 | 29000.00 | + 950 |

СКФО |

29450.00 | + 750 | 30000.00 | + 1050 |

ЮФО |

29250.00 | + 1100 | 29700.00 | + 750 |

СФО |

29300.00 | + 900 | 29500.00 | + 1200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

72000.00 | + 1000 | 73300.00 | + 50 |

ЮФО |

69800.00 | + 0 | 74000.00 | + 0 |

ПФО |

71500.00 | + 500 | 73100.00 | + 100 |

СФО |

72500.00 | + 500 | 74900.00 | - 100 |

Обсуждение