IGC. Обзор рынка зерновых и сои. Основные моменты, ноябрь 2021 г.

Основные моменты

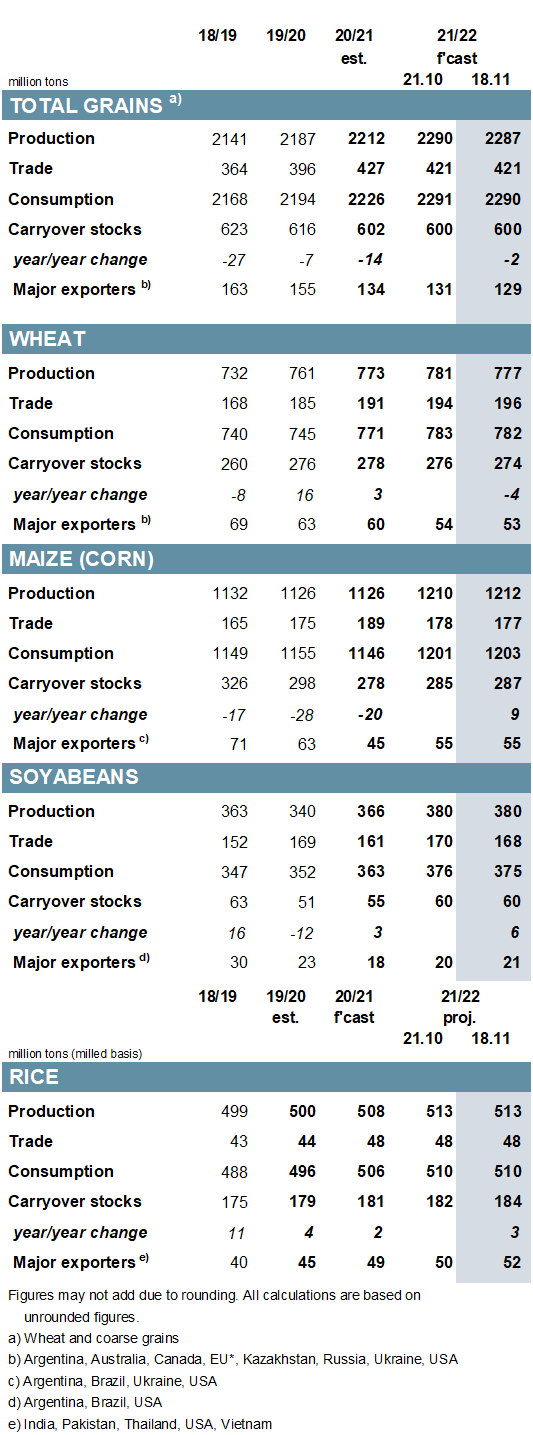

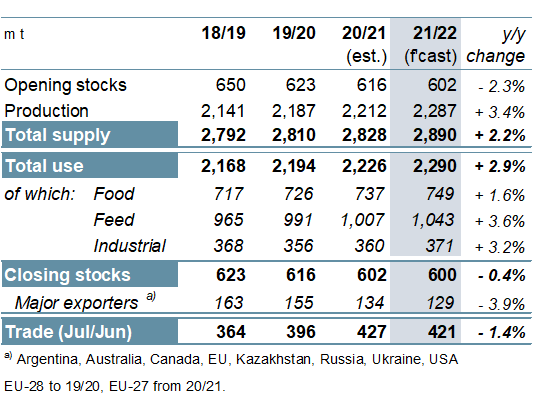

Прогноз мирового общего производства зерна (пшеницы и грубого зерна) в 2021/22 году снижен на 3 млн тонн м/м (в месячном исчислении), включая сокращение производства пшеницы и ячменя (в основном для Ирана и Алжира), но с увеличением производства кукурузы (во главе с США). Показатель потребления сокращен на 2 млн тонн, поскольку снижение цен на продукты питания и корма лишь частично компенсируется увеличением для промышленного использования. Принимая во внимание более крупные, чем предполагалось ранее, запасы на начало года, прогноз на конец 2021/22 года остается неизменным м/м, на уровне 600 млн, лишь небольшое сокращение в годовом исчислении (г/г). Поскольку увеличение поставок пшеницы и ячменя м/м уравновешивается сокращением поставок кукурузы, мировая торговля (июль/июнь) по-прежнему находится на уровне 421 млн. тонн сообщает oilworld.ru со ссылкой на IGC.

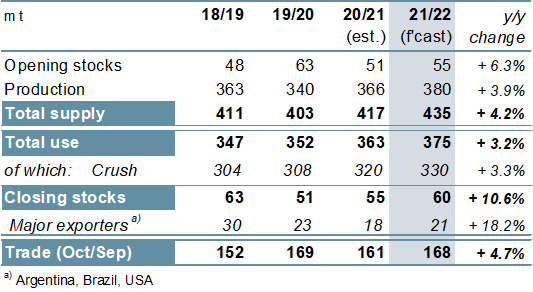

С улучшенными прогнозами для Бразилии и Черноморского региона, компенсирующими пониженный показатель урожая в США, прогноз Совета на 2021/22 год по производству сои сохраняется на рекордном уровне в 380 млн тонн (+4% г/г). Потребление немного сократилось, но из-за меньшей оценки переноса запасов запасы практически не изменились в м/м, составив 60 млн тонн (+11%). С учетом сокращения поставок в Китай мировой спрос на импорт прогнозируется несколько ниже, чем ранее, на уровне 168 млн тонн (+5%).

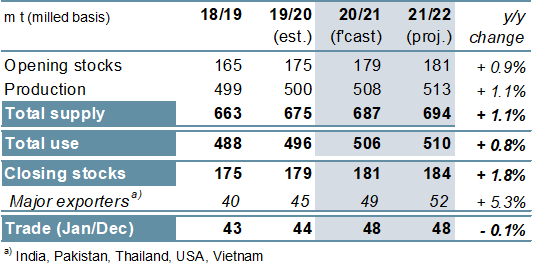

Прогноз Совета по мировой торговле рисом в 2021 году несколько выше, м/м, на уровне 48,3 млн тонн (44,0 млн тонн), что обусловлено более высоким, чем ожидалось, спросом со стороны покупателей в Азии. В то время как мировое производство 2021/22 прогнозируется с незначительными изменениями в м/м, на пике в 513 млн т (+1% г/г), запасы на конец сезона увеличены с прежнего уровня до 184 млн (+3 млн г/г), при пересмотре в сторону повышения для Индии. Прогноз мирового спроса на импорт в 2022 году сохраняется и будет стабильным в годовом исчислении.

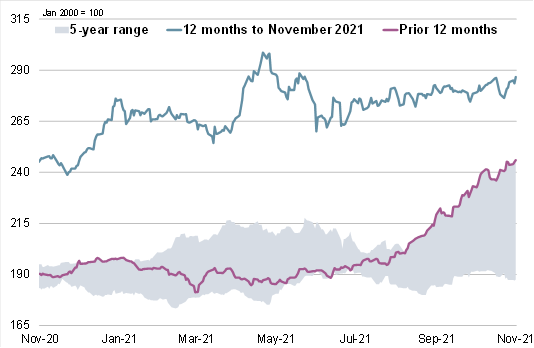

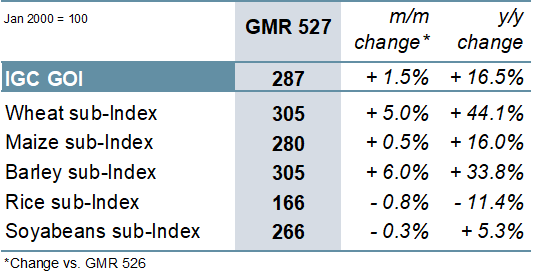

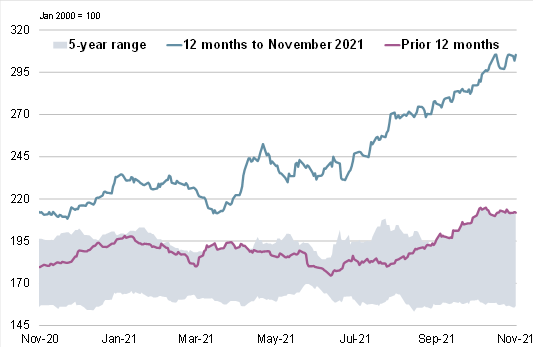

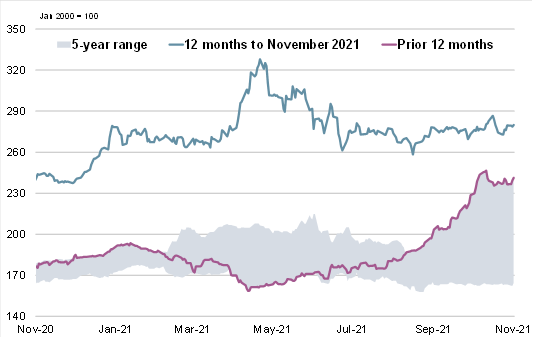

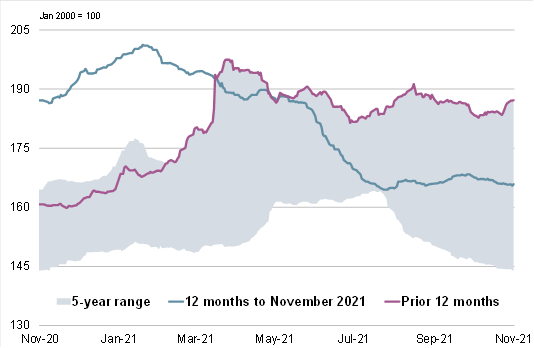

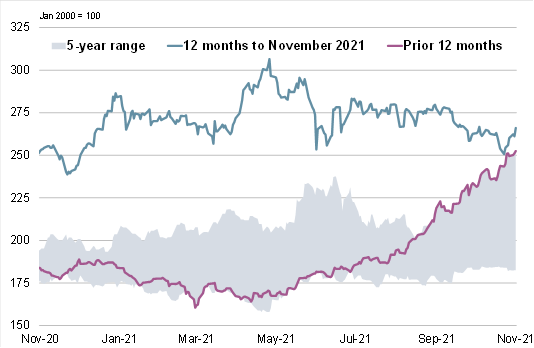

Индекс IGC по зерновым и масличным культурам (GOI) вырос на 1 % м/м, так как более низкие цены на сою и рис были компенсированы чистым ростом цен на пшеницу, кукурузу и ячмень.

По прогнозам, мировое производство зерна (пшеницы и грубого зерна) в 2021/22 году вырастет на 76 млн тонн в год до рекордных 2287 млн тонн, включая новые пики для кукурузы и пшеницы. Благодаря более высокому использованию кукурузы в кормах и промышленности (как на рекордных уровнях), так и более широкому использованию пшеницы в пищевых продуктах (также рекордному), потребление зерна, по прогнозам, вырастет на 3 %. Мировые запасы, как ожидается, упадут до шестилетнего минимума в 600 млн тонн (- 2 млн тонн в год). В то время как ожидается, что глобальный переход пшеницы будет лишь незначительно ниже рекордного максимума предыдущего года, запасы пшеницы у основных экспортеров могут оказаться на девятилетнем минимуме. Объем торговли (июль/июнь) снизился на 1 % в годовом исчислении, включая более высокие поставки пшеницы и сорго, но снизился для кукурузы, ячменя и овса.

Основываясь на значительном урожае в США, ожидания рекордного мирового урожая сои в 2021/22 году, который составит 380 млн тонн (+4% г/г), также обусловлены более крупными или рекордными урожаями в Южной Америке, где посевы сейчас идут полным ходом. В связи с ростом спроса в Азии, рост спроса на соевые продукты, как ожидается, приведет к увеличению общего использования до нового пика. Совокупные запасы могут увеличиваться второй год подряд, в том числе у крупнейших экспортеров, возглавляемых США. По прогнозам, товарооборот вырастет на 5% в годовом исчислении, в первую очередь за счет более крупных поставок в Азию. В связи с сокращением поставок из США ожидается, что южноамериканские экспортеры увеличат свою долю в мировом объеме.

Более высокий спрос со стороны импортеров в Азии и Африке, как ожидается, приведет к увеличению мировой торговли рисом до пика в 48,3 млн тонн (44,0 млн тонн) в 2021 году. В связи с очередным рекордным ростом в Индии прогнозируется, что мировое производство в 2021/22 году достигнет нового максимума, в то время как запасы, как ожидается, увеличатся по мере накопления у основных экспортеров. Несмотря на вероятное сокращение потребления кормов в Китае, потребление прогнозируется на рекордном уровне при продолжающемся росте населения. Прогнозируется, что в 2022 году объем торговли практически не изменится в годовом исчислении, поскольку потенциальному сокращению поставок в Азию противостоит более устойчивый спрос в Африке.

ОБЗОР РЫНКА

Индекс потребительских цен IGC немного укрепился за последний месяц, так как рост экспортных цен на пшеницу, кукурузу и ячмень компенсировал снижение цен на соевые бобы и рис.

Подкрепленный нехваткой предложения у основных экспортеров, субиндекс пшеницы IGC GOI вырос на 5 %, достигнув самого высокого уровня за более чем 10 лет.

Субиндекс кукурузы IGC GOI незначительно вырос м/м, что в значительной степени компенсировало изменения в ключевых поставщиках.

На фоне ограниченного спроса на свежий экспорт в Таиланде и ожиданий небывалого урожая харифа в Индии субиндекс риса IGC GOI снизился на 1% м/м.

{kind=link}

Субиндекс соевых бобов IGC GOI практически не изменился м/м, при этом давление со стороны перспектив больших поставок и снижения цен на соевое масло компенсировалось поддержкой со стороны улучшившегося экспортного спроса.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение