IGC. Обзор рынка зерновых и сои. Основные моменты, июль 2023 г.

Резюме, основные моменты

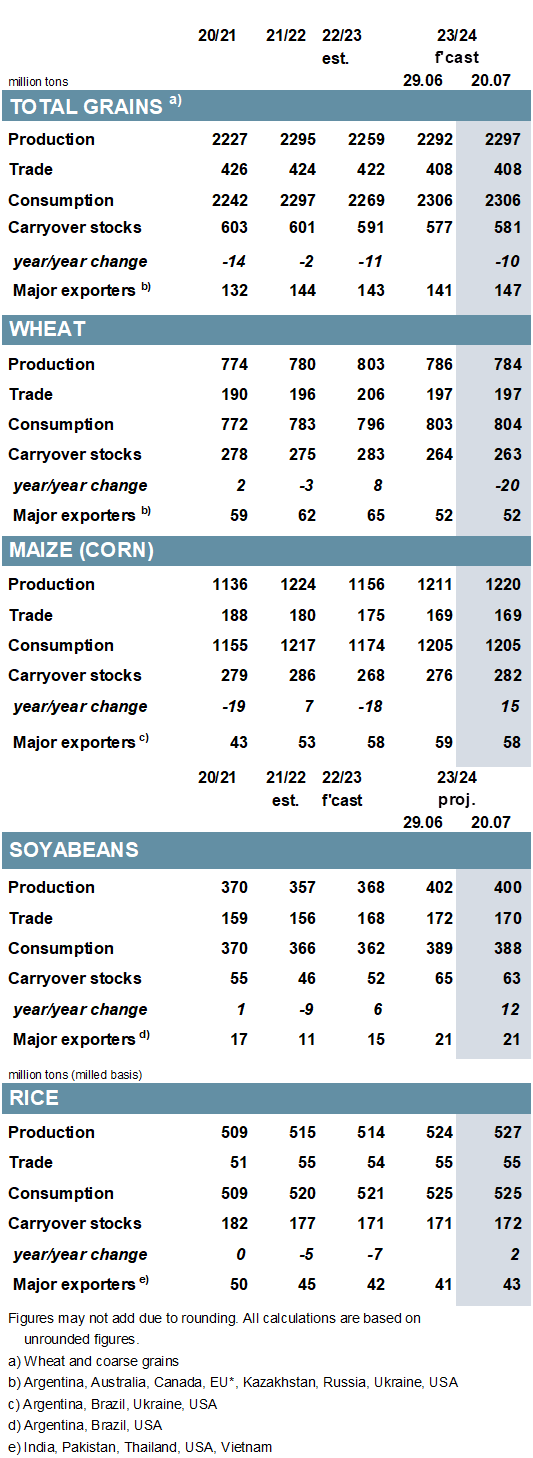

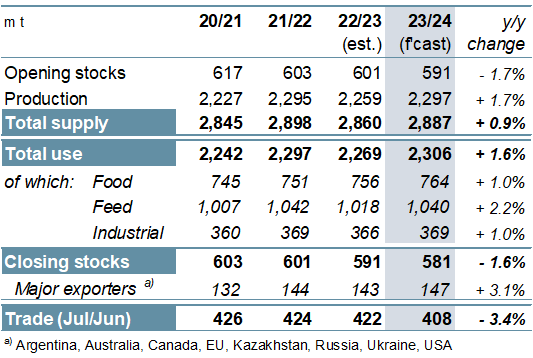

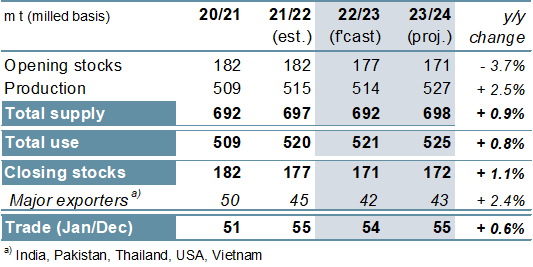

Прогнозируется, что общий объем производства зерновых (пшеницы и фуражного зерна) в 2023/24 году составит 2 297 млн тонн, что на 5 млн больше м/м (по сравнению с предыдущим месяцем), поскольку улучшенные показатели по кукурузе и сорго, связанные главным образом с увеличением посевных площадей в США, перевешивают сокращение по пшенице, ячменю и овсу. Потребление оценивается в 2 306 млн т, как и ранее, и, с учетом немного меньшего объема переходящих запасов, прогнозируемые запасы на конец года (совокупные за соответствующие местные маркетинговые годы) увеличатся на 4 млн, до 581 млн тонн. Прогноз по мировой торговле остается стабильным в месячном исчислении и составляет 408 млн, сообщает oilworld.ru со ссылкой на IGC.

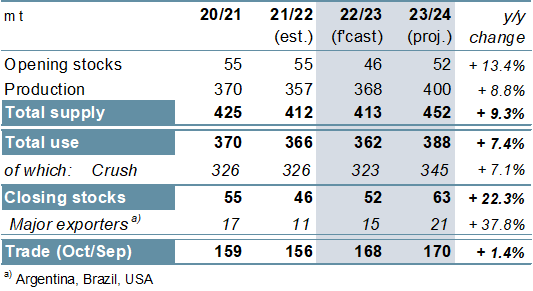

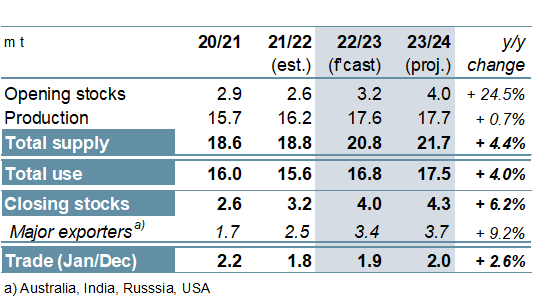

Ожидания Совета относительно предложения и спроса на сою в 2022/23 году практически не изменились по сравнению с июнем. Прогноз мирового производства на 2023/24 год сокращен на 2 млн тонн, главным образом из-за пониженного показателя для США, что соответствует незначительно более низким прогнозам по потреблению и запасам, хотя и то, и другое должно значительно вырасти в годовом исчислении. Частично отражая перспективы сокращения экспортных возможностей США, торговые ожидания немного снизились - до 170 млн тонн (+2 млн тонн).

Прогноз Совета по спросу и предложению риса на 2022/23 год не изменился по сравнению с предыдущим годом, при этом запасы будут сокращаться в связи с падением в Китае и ключевых экспортерах. Учитывая улучшенные прогнозы по Индии, Таиланду и США, мировое производство в 2023/24 мг прогнозируется выше м/м, достигнув пика в 527 млн т (+2%). Поскольку потребление в целом остается стабильным м/м, запасы увеличились на 1 млн тонн, до 172 млн, незначительно увеличившись в годовом исчислении. Прогноз по торговле сохраняется на уровне около 55 млн тонн (+1%).

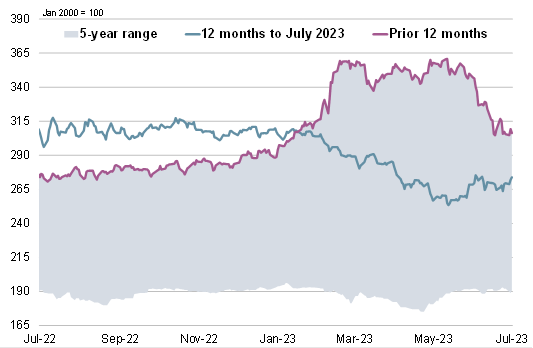

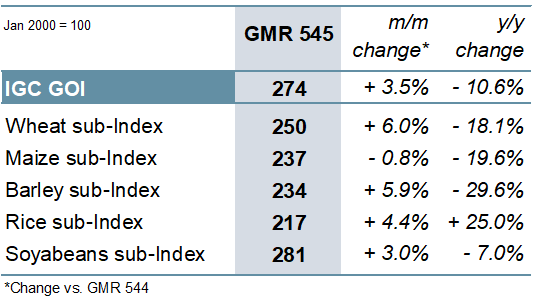

Благодаря росту по всем составляющим товарам, за исключением кукурузы, индекс зерновых и масличных культур IGC (GOI) вырос на 4% м/м.

Прогнозируется, что после повышения в этом месяце мировое производство зерна достигнет нового пика в 2023/24 году, увеличившись на 38 млн т в годовом исчислении (+2%). В дополнение к прогнозируемому скачку производства кукурузы на 64 млн т, это увеличение также связано с восстановлением производства сорго (+8 млн), что в совокупности более чем компенсирует снижение производства пшеницы (-19 млн), ячменя (-9 млн) и овса (-3 млн). Потребление также находится на рекордном уровне, в целом выросло на 2%, с ростом в кормах, продуктах питания и промышленном использовании. Прогнозируется, что переходящие запасы сократятся седьмой сезон подряд и будут на 2% ниже г/г, составив 581 млн т, в основном из-за меньших запасов пшеницы, но запасы ячменя также могут снизиться почти до минимума за три десятилетия. Ожидается, что объем торговли снизится еще на 14 млн тонн в год до 408 млн тонн, сообщает oilworld.ru со ссылкой на IGC.

Благодаря более высокому урожаю в Бразилии, более чем компенсирующему снижение в других странах, мировое производство сои ожидается на рекордном уровне в 368 млн тонн (+3%). Учитывая ожидаемый спад в Аргентине, мировое потребление, по прогнозам, сократится на 4 млн тонн в годовом исчислении по мере накопления запасов. Ожидается, что объемы торговли вырастут на 8% в годовом исчислении. Ожидания резкого увеличения производства и потребления в 2023/24 году зависят от значительного роста в Аргентине, при этом вероятен дальнейший рост запасов. По прогнозам, объем торговли будет расти, при этом на южноамериканских поставщиков будет приходиться возросшая доля спроса.

Ожидается, что мировые запасы риса в 2022/23 году сократятся примерно на 6 млн тонн в годовом исчислении из-за сокращения запасов в Китае и всех ключевых экспортерах, особенно в Пакистане. На фоне ожиданий более высоких урожаев у ведущих производителей в Азии и Северной и Южной Америке мировое производство ожидается на пике в 527 млн т (+2%). Несмотря на сокращение запасов, гораздо больший урожай должен обеспечить прирост потребления и запасов в 2023/24 году. Ожидается, что объем торговли увеличится до 55 млн тонн (+1%), при этом Китай на сегодняшний день остается крупнейшим импортером.

Следует отметить, что прогнозы по торговле рисом в 2023 и 2024 годах были подготовлены до объявления 20 июля 2023 года об ограничениях на экспорт индийского риса, не относящегося к классу басмати. После всесторонней оценки обновленные прогнозы будут представлены в следующем обзоре GMR.

Ожидается, что мировое потребление нута будет стабильно расти в течение прогнозируемого периода на фоне стабильных поставок, особенно в Индии, запасы которой также будут накапливаться. Прогнозируется, что объем торговли увеличится за счет спроса в Азии и достигнет 2,0 млн тонн в 2024 году (январь/декабрь). По прогнозам, мировая торговля всеми зернобобовыми в 2023 году достигнет трехлетнего максимума в 18,7 млн т (+7%), что обусловлено спросом на сухой горох, чечевицу и нут.

ОБЗОР РЫНКА

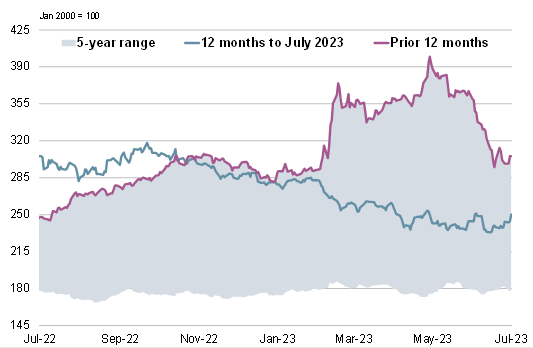

Индекс IGC GOI рос второй месяц подряд, укрепившись в целом на 4%, чему способствовали некоторые периоды сложной погоды для выращивания сельскохозяйственных культур и фоновое беспокойство по поводу продолжающихся событий в Черноморском регионе.

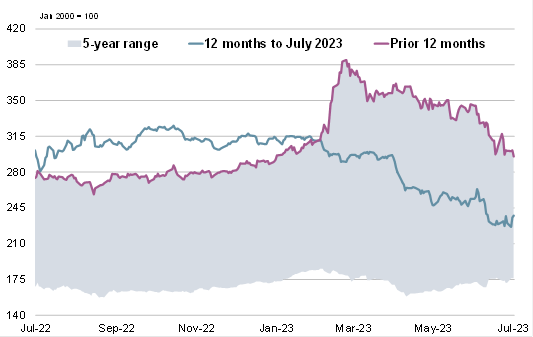

Субиндекс пшеницы IGC GOI вырос на 6%. Рост был в основном связан с ростом в Северной Америке, где сохранялись опасения по поводу погодных условий, а также более широкие опасения по поводу морских потоков из Украины.

Частично под давлением серии "медвежьих" отчетов Министерства сельского хозяйства США, а также продолжающихся медленных темпов экспорта из США субиндекс кукурузы IGC GOI снизился на 1% с июньского GMR.

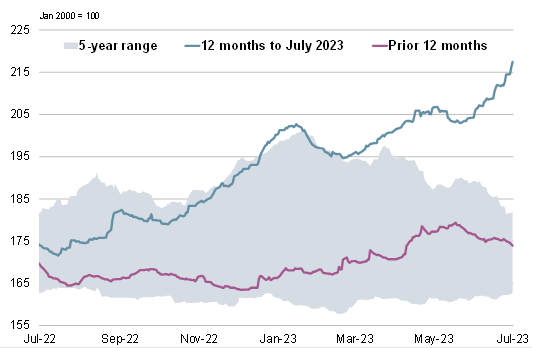

Субиндекс риса IGC GOI вырос на 4% м/м, достигнув 12-летнего максимума, чему способствовали устойчивый международный спрос, укрепление местных рынков и благоприятные колебания валютных курсов некоторых экспортеров.

{kind=link}

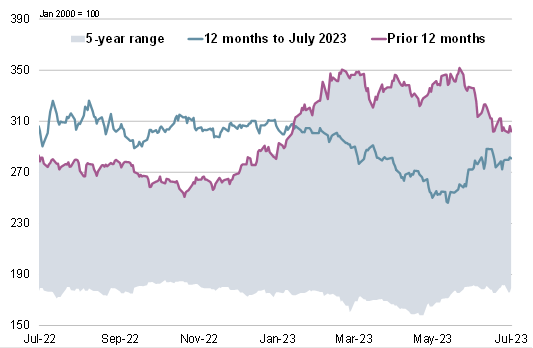

Благодаря поддержке, обусловленной главным образом снижением прогнозов производства в США, а также перепроизводством на товарных рынках, субиндекс соевых бобов IGC GOI укрепился на чистые 3%.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение