Логистика и глобальная динамика в центре внимания рынка растительного масла ЕС

На рынок растительного масла ЕС окажут влияние логистические проблемы в Украине и высокие запасы в пунктах назначения, в то время как сокращение поставок соевого масла и засушливая погода в Азии могут поддержать комплекс растительных масел, сообщает oilworld.ru со ссылкой на S&P Global Platts.

ОСНОВНЫЕ МОМЕНТЫ

- Проблемы с логистикой и большие запасы в пунктах назначения

- Сокращение поставок соевого масла из-за роста спроса на биодизель

- Производство пальмового масла в Азии может пострадать из-за Эль-Ниньо

Черное море и внутренняя логистика

Грузы растительного масла из Украины в основном экспортируются через порты Дуная и границу ЕС, а через порты Одессы (Черное море) отправляются нечасто.

«Через Дунай более безопасные маршруты, поэтому ставки фрахта ниже, поскольку нет необходимости в военной страховке», - сказал один трейдер. «Люди по-прежнему редко используют порты Одессы для подсолнечного масла».

Протесты польских перевозчиков на границе Украины и Польши с середины ноября повлияли на торговые потоки в ЕС. По состоянию на начало января польские фермеры подписали соглашение с министерством сельского хозяйства и разблокировали пункт пропуска «Медыка-Шегини» на границе с Украиной. Общая ситуация остается неразрешенной, несмотря на обещания новоизбранного премьер-министра Польши.

Госмонополист АО "Укрзализныця" намерен в 2024 году поднять тарифы на грузовые железнодорожные перевозки и увеличить стоимость грузовых вагонов, сообщили в Украинской зерновой ассоциации. Это может увеличить затраты на логистику для фермеров, снизить прибыльность и привести к снижению посевов и экспорта в 2024–2025 годах.

Перспективы подсолнечного масла

Аналитики S&P Global Commodity Insights прогнозируют, что экспорт подсолнечного масла из Украины в 2023-2024 годах составит 4,8 млн тонн, что на 13% ниже, чем в прошлом году, поскольку поставки ужесточаются из-за снижения перевозок.

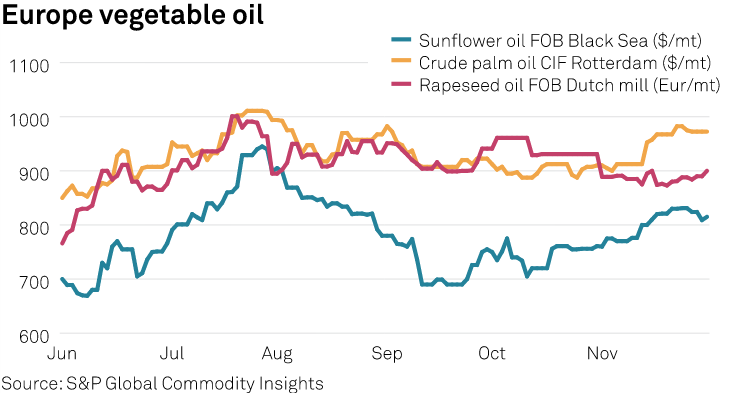

Замедление спроса на фоне высоких запасов может оказать давление на цены на подсолнечное масло в краткосрочной перспективе, поскольку в середине декабря спрос со стороны Китая, Индии, Турции и ЕС упал.

Растущий ценовой разрыв между более дешевым пальмовым маслом и конкурирующими маслами снизил спрос со стороны Индии. Тем временем на спрос ЕС повлияли протесты на границе Украины и Польши.

«Европа, которая платила приличные цены, вообще неактивна», - сказал один трейдер.

Тем не менее, экспорт в Турцию может быть выше за счет сокращения местных поставок, поскольку урожай семян подсолнечника в Турции в 2023-2024 годах может упасть на 27% до 1,2 млн тонн из-за сильной жары и засухи, показывают данные Oil World (Германия).

Platts, входящая в S&P Global Commodity Insights, оценила украинское подсолнечное масло FOB Черное море в $795/т 15 декабря, ($725, на 03.01.24, FOB, по данным IGC, прим. oilworld.ru) хотя эта цифра была выше по сравнению с годовым минимумом в $690/т в середине сентября, поскольку рынок нашел поддержку со стороны медленных продаж от фермеров.

Спрос на рапсовое масло замедляется

Аналитики S&P Global прогнозируют, что производство рапсового масла в ЕС составит 10,76 млн тонн в 2023-2024 годах по сравнению с 10,91 млн тонн в 2022-2023 годах, а производство рапсового масла в Украине - на уровне 120 000 тонн, что на 62% больше, чем в прошлом году.

Спрос на рапсовое масло замедлился из-за высоких запасов в Китае, одном из крупнейших покупателей рапсового масла, а также из-за снижения рентабельности биодизельного топлива, сырьем для которого является рапсовое масло.

Китай импортировал 233 000 тонн рапсового масла в октябре, что на 64% больше, чем в прошлом месяце, сообщает новостной сайт Grain Trade. Цены на рапсовое масло могут упасть в ближайшие месяцы из-за замедления спроса в Китае, увеличения поставок канолы из урожая Австралии и улучшения перспектив выращивания соевых бобов в Южной Америке.

По оценкам Oil World (Германия), мировое потребление рапсового масла в 2023 году вырастет на 11% по сравнению с аналогичным периодом прошлого года до 29,8 млн тонн. Индия и Китай были крупнейшими покупателями рапсового масла для пищевой промышленности, тогда как Северная Америка и ЕС были крупнейшими покупателями для биодизельной промышленности, и эта тенденция может сохраниться до 2024 года.

Перспективы соевого масла

Ожидается, что в 2024 году поставки сои от основных производителей Аргентины и Бразилии сократятся из-за использования биотоплива и политической неопределенности.

Бразилия планирует увеличить долю смешивания биодизеля до 13% в апреле 2024 года, а Национальное агентство нефти, газа и биотоплива (ANP) 23 ноября одобрило импорт биодизеля. Ожидается, что это поддержит спрос на соевое масло для регионального производства биодизеля, ограничивая поставки доступны для экспорта в ЕС.

Аналитики S&P Global оценивают урожай сои в Бразилии в 2023–2024 годах на историческом максимуме в 56,1 млн тонн, что на 3,7% больше, чем в прошлом году. Таким образом, по оценкам аналитиков S&P Global, производство соевого масла может достичь рекордных 11,26 млн тонн по сравнению с 10,72 млн тонн, при этом 5,079 млн тонн, вероятно, будут использованы для производства биодизеля, что на 14% больше, чем в прошлом году.

Политическая неопределенность в Аргентине сохраняется. В течение трех дней с 12 по 14 декабря новоизбранное правительство Милея запретило регистрацию экспорта сельскохозяйственной продукции, девальвировало песо на 54% в рамках первого пакета мер против гиперинфляции, прежде чем возобновить регистрацию.

Перспективы пальмового масла

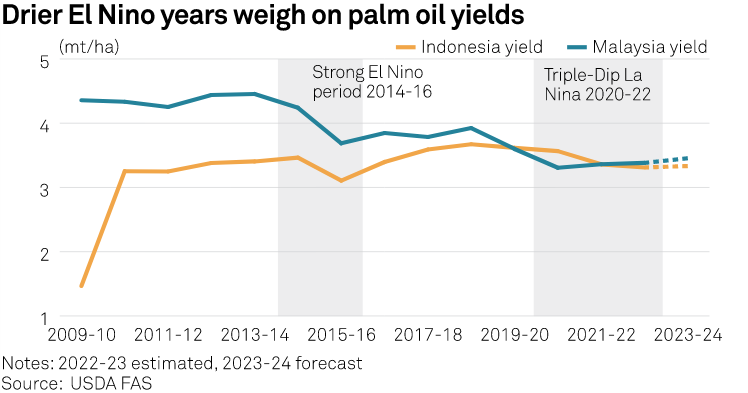

Аналитики S&P Global оценивают производство пальмового масла в Индонезии в 2023–2024 годах в 49,8 млн тонн, что на 1,9% меньше, чем в прошлом году, тогда как экспорт может упасть на 11% до 25 млн тонн. Прогнозируется, что производство пальмового масла в Малайзии в 2023-2024 годах вырастет на 7,3% до 19,74 млн тонн. Метеорологические агентства прогнозируют, что погодные условия Эль-Ниньо от умеренного до сурового в 2024 году могут привести к снижению количества осадков в Юго-Восточной Азии.

«Улучшение ситуации с рабочей силой, поскольку в середине года вернулись местные сборщики урожая, а также тот факт, что в последние месяцы дожди в Малайзии были лучше, чем в Индонезии, будут способствовать увеличению производства пальм в стране», - сказал аналитик S&P Global Роб Хэтчетт.

Он также отметил, что Эль-Ниньо в последние недели был умеренным, что должно минимизировать негативное влияние на производство пальм в Малайзии и Индонезии.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29800.00 | + 650 | 30000.00 | + 840 |

ПФО |

28940.00 | + 990 | 29000.00 | + 950 |

СКФО |

29450.00 | + 750 | 30000.00 | + 1050 |

ЮФО |

29250.00 | + 1100 | 29700.00 | + 750 |

СФО |

29300.00 | + 900 | 29500.00 | + 1200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

72000.00 | + 1000 | 73300.00 | + 50 |

ЮФО |

69800.00 | + 0 | 74000.00 | + 0 |

ПФО |

71500.00 | + 500 | 73100.00 | + 100 |

СФО |

72500.00 | + 500 | 74900.00 | - 100 |

Обсуждение