Обзор USDA январь 2024. Основные моменты

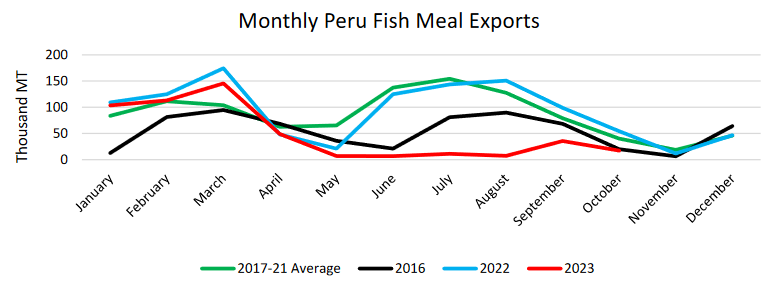

Экспорт рыбной муки из Перу находится на самом низком уровне с Эль-Ниньо 2015/16 года.

На основе текущих данных о состоянии рыболовства, прогноз экспорта рыбной муки из Перу снижен на 300 000 тонн до 800 000 в 2024 году. В 2023 году экспорт рыбной муки из Перу стал самым низким за 5 лет. Будучи крупнейшим импортером рыбной муки в мире, больше всего пострадал Китай. Обычно Перу поставляет около половины импорта рыбной муки в Китай. Однако с января по ноябрь 2023 г. из Перу поставлено всего 27 процентов. Этот недостаток заставил Китай диверсифицировать поставщиков, увеличивая поставки из Вьетнама, России, Таиланда, Индии, Чили, Мексика и США.

В последнем сезоне в 2023 году наблюдался высокий уровень молоди анчоусов, присутствующих в улове, превышающий уровни, считающиеся приемлемыми. Эта несбалансированная популяция рыб в сочетании с затяжные последствия Эль-Ниньо сокращают экспортные ожидания Перу в 2024 году на 300 000 тонн (по сравнению с декабрьскими оценками) до уровня 2023 года (также 800 тыс. тонн), сообщает oilworld.ru со ссылкой на USDA.

Восстановление производства сои в Аргентине приводит к росту производства и экспорта продукции

В этом месяце, прогноз производство сои в Аргентине в 2023/24 году увеличен на 2 миллиона тонн до 50 миллионов. Как результат, объем переработки сои поднят на 1 миллион тонн. После прошлогодней исторической засухи, в Аргентине прогнозируется рост производства, а также рост экспорта соевого шрота и масла. Между тем, прогноз производства сои в Бразилии сократился на 4 миллиона тонн до 157 миллионов из-за жаркой и засушливой погоды.

В последние месяцы урожай в ключевых регионах выращивания пострадал. Перспективы производства в Бразилии снижаются, переработка сои, а также производство шрота и масла в этом месяце значительно пересмотрены в сторону понижения. Все вышеперечисленное изменения были внесены как в местный сельскохозяйственный год (февраль-январь для Бразилии, апрель-март для Аргентины), так и в отношении местного сельскохозяйственного года (февраль-январь для Бразилии, апрель-март для Аргентины) и маркетинговый год (октябрь-сентябрь), сообщает oilworld.ru со ссылкой на USDA.

С восстановлением Аргентины и перенос запасов с предыдущего большого урожая в Бразилии, сокращающиеся перспективы урожая в Бразилии вряд ли будет иметь серьезные последствия для мировой торговле шротом и маслом в 2023/24 году.

По прогнозам, после увеличения объемов переработки в течение последних 2 лет и роста остатков в Аргентине, Бразилия вернется к более нормальным объемам переработки и структуре экспорта. При растущем внутреннем потреблении соевого масла в промышленности, сокращение объемов переработки приведет к снижению экспорта масла. Что касается шрота, то ожидается сокращение экспорта, в то время как внутреннее потребление остается высоким, а запасы шрота, по прогнозам, восстановятся.

ОБЗОР НА 2023/24 г.

Прогноз мирового производства масличных культур в этом месяце снижен до 660 млн тонн из-за значительного сокращения урожая сои в Бразилии и подсолнечника в Аргентине, ЕС и России, что более чем компенсирует более высокие посевы сои в Аргентине и США.

Прогноз мировой торговли масличными немного вырос на фоне увеличения экспорта сои из России и Парагвая, что более чем компенсировало снижение прогноза экспорта российского подсолнечника.

Мировые конечные запасы масличных культур немного снизились из-за значительного сокращения производства сои в Бразилии и Индии и подсолнечника в России, что не компенсируется более высоким производством сои в Аргентине и США.

Объем переработки масличных немного снизился из-за снижения производства сои в Бразилии и объема переработки подсолнечника в ЕС, несмотря на более высокий объем переработки сои в Аргентине и Индии.

Мировое производство шрота снизилось, но экспорт шрота остался неизменным: рост экспорта соевого шрота из Аргентины и Индии компенсируется снижением экспорта соевого шрота из Бразилии и рыбной муки из Перу.

Торговля растительным маслом немного выросла благодаря росту аргентинского соевого масла и канадского рапсового масла, что более чем компенсирует снижение экспорта бразильского соевого масла.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США снизится на 15 центов до 12,75 доллара за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

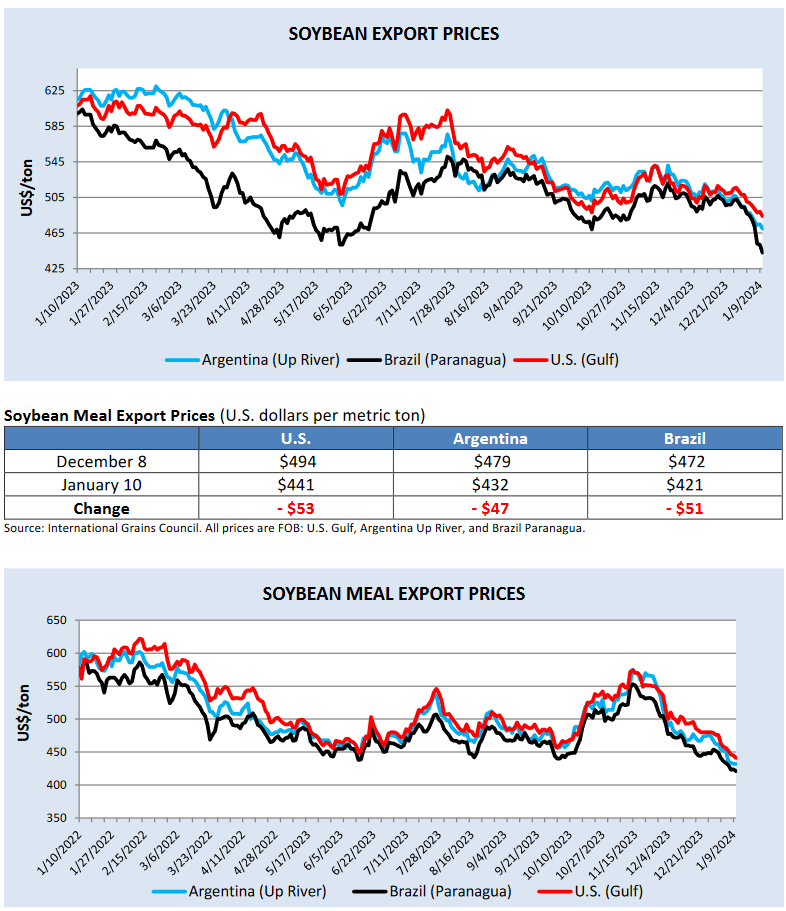

Цены на сою снизились после публикации последнего отчета WASDE о лучших перспективах производства сои в Аргентине и Парагвае, а также об осадках в Бразилии в последнюю неделю декабря. Цены на соевый шрот изменились в тандеме с ценами на сою. Несмотря на значительный объем переработки сои в Соединенных Штатах, переработка в Аргентине по-прежнему находится на очень низком уровне.

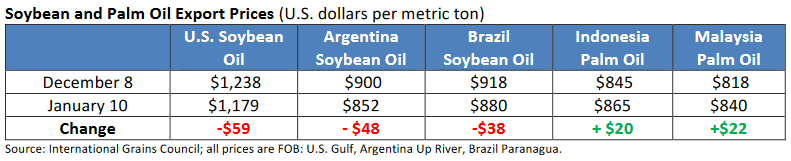

Цены на растительное масло в прошлом месяце несколько изменились. Цены на пальмовое масло немного выросли на фоне значительных закупок в Индии и сезонного снижения в Малайзии запасов сырого пальмового масла. Соевое масло значительно подешевело, поскольку сырая нефть остается вблизи годовых минимумов, а производители биотоплива перешли на более дешевое альтернативное сырье. Обильные поставки подсолнечного масла из Причерноморья еще больше повлияли на цены на растительные масла, при этом подсолнечное масло из Украины сохранило значительную скидку по сравнению с альтернативными производителями, сообщает oilworld.ru со ссылкой на USDA.

Балансы

Импорт, Подсолнечное масло. Все страны. Прогноз на 2023/24 год, январь 2024

Запасы масличных Россия Прогноз на 2023/24 год, январь 2024

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год, январь 2024

Импорт. Подсолнечный шрот, Все страны. Прогноз на 2023/24 год, январь 2024

Полный текст обзора см. файлы. (на англ. яз)

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение