Дмитрий Рылько: «Экспорт — на рекордных уровнях, но сезон неоднозначен»

Как ИКАР оценивает зерновой сезон 2023/24

Россия держит зерновую марку на мировом рынке, несмотря на погодные и политические сложности. О том, как будет складываться во второй половине сезона вывоз зерна, какие страны вырываются в лидеры по потреблению российской пшеницы, ячменя, гороха и кукурузы и как может измениться структура и качество урожая в РФ в 2024 году, журналу поле.рф рассказал генеральный директор Института конъюнктуры аграрного рынка (ИКАР) Дмитрий Рылько.

— Дмитрий Николаевич, текущий сезон (с июля 2023 года по июнь 2024 года – прим. ред.), по предварительным прогнозам Минсельхоза России, станет рекордным по вывозу зерна. Экспорт может составить 65 млн тонн. Каковы оценки ИКАР и какие факторы могут оказать наибольшее влияние на вывоз?

— Экспорт — на рекордных уровнях, но сезон, мягко говоря, неоднозначен. В нашем крайнем прогнозе стояло 68 млн тонн, но вполне возможно, что будет и 65 млн тонн. Этому способствует несколько факторов. В этом году были очень серьезные потери по погоде в ноябре, декабре и январе. А февраль — традиционно очень тяжелый по погоде и короткий месяц. Довольно тревожно в портах, откуда в основном идет на экспорт российское зерно. При этом, если мы не ошибаемся с балансами, во второй половине сезона нужно вывезти больше пшеницы, чем в рекордном сезоне-2022/2023.

Второй момент: ожидания неизбежного роста цен от многих аналитиков не оправдались. Этот тренд мировой рынок заменил, так сказать, на прямо противоположный, к сожалению. Ситуация складывается пока негативнее, чем многие ожидали.

Третий важный фактор — особенности государственного регулирования текущего сезона, включая размер экспортных пошлин и ряд других моментов, о которых хорошо осведомлены все экспортеры.

— А как законопроект конгрессменов США о снижении зависимости от российского продовольствия, названный No Russian Agricultural Act, может повлиять на объемы поставок зерна до конца сезона?

— Шансы на то, что этот законопроект будет принят, на мой взгляд, пока не высоки. Но даже если он и будет принят в текущем виде, то не окажет прямого воздействия на российский сельскохозяйственный экспорт. Предлагается направить дополнительные инвестиции мирового агробизнеса на решение проблем продовольственной безопасности тех стран, которые выступают крупными импортерами российской агропродукции. Цель — сократить их потребность в импорте из России. Это законопроект, направленный на долгосрочное решение «маловысокорешаемой» проблемы, как сказал бы Зощенко. На него, так же как на недавно озвученные проблемы с турецкими банками, имеет смысл обратить внимание в том смысле, что общая атмосфера вокруг отечественного продовольственного экспорта не становится легче.

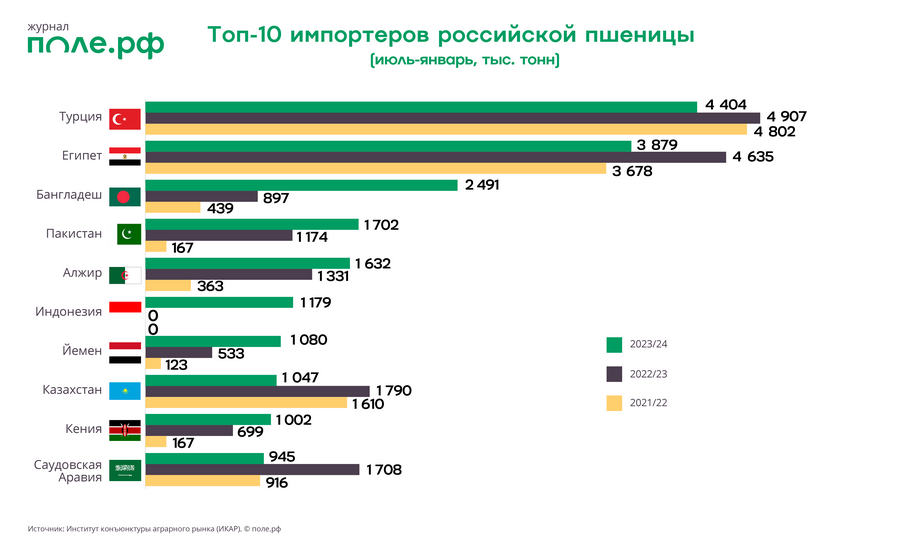

— Подводя итоги прошлого сезона, вы говорили о сокращении за последние три года количества стран — импортеров российского зерна, какова карта экспорта сейчас, по итогам 2023 года?

— В текущем сезоне наблюдается очень неплохая диверсификация географического экспорта — от Бразилии и Мексики до Индонезии и Вьетнама. Российская пшеница интенсивно шла в Бангладеш, Пакистан, Марокко, Алжир, Саудовскую Аравию и другие важнейшие страны.

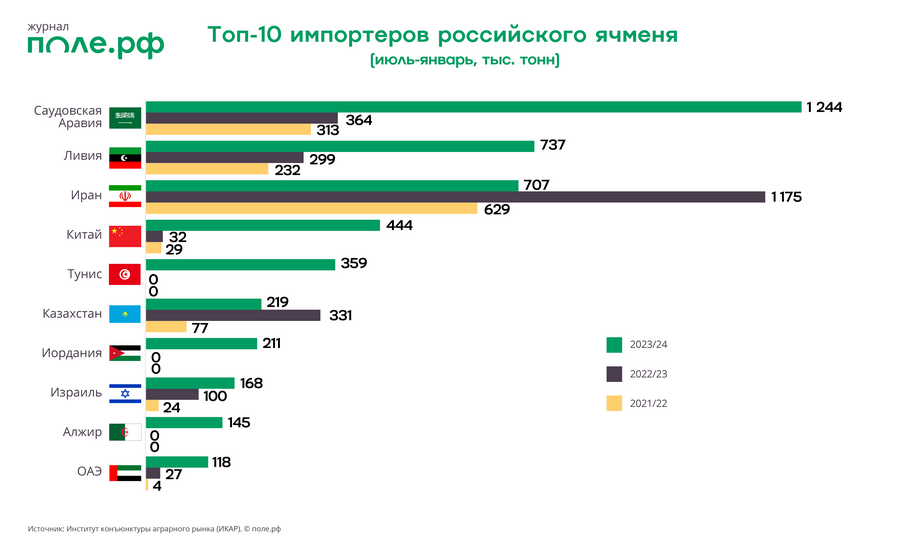

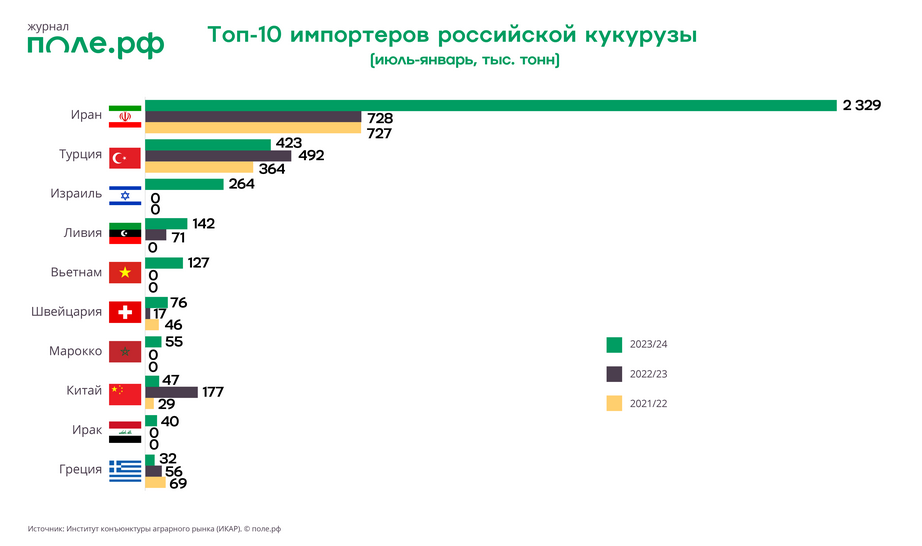

— А как идет экспорт российского ячменя и кукурузы?

— Проблемы с экспортной логистикой ячменя начались еще в прошлом сезоне, когда выяснилось, что у нас такое количество пшеницы, что причерноморские терминалы не хотят тратить драгоценные логистические мощности на отгрузку других культур. В этом сезоне ситуация повторилась — ячменю крайне сложно найти место в море пшеницы. Сейчас, по сути, только в один из пяти терминалов время от времени «залетает» ячмень. С кукурузой все тоже сложно. Во-первых, та же проблема ограниченности мощностей по приемке, что и по ячменю. Плюс проблемы с логистикой: кукуруза, как известно, не любит, когда ее перегружают с места на место: увеличивается количество битых зерен. Плюс очень серьезное давление со стороны соседней страны. Несмотря на все проблемы, только в декабре с Украины в Китай было вывезено 550 тыс. тонн кукурузы. В январе экспорт также превысил 500 тыс. тонн. Поэтому на рынке Причерноморья наши перспективы ограничены, а рынок Каспия тоже не безразмерен. Все это сказывается на ценах.

— Много говорится о перспективах китайского рынка для нашего зернового экспорта. В то же время общий урожай зерна в этой стране составил в 2023 году, по данным местной статистической службы, рекордные 695 млн тонн. Станет ли это сдерживающим фактором для наших поставок?

— В Китае в этом году неурожай пшеницы и низкое качество, они покупают грандиозные объемы у французов и американцев. Сдерживающим фактором для крупных поставок из России является дорогая логистика вкупе с фитосанитарными требованиями. В Китае боятся ряда карантинных растений и болезней, присущих нашей озимой пшенице, а яровую из Сибири далеко везти. Для постоянных поставок яровой через Черное море нужно «пробивать» от поля до элеватора и от до вагона до экспортного терминала специальные каналы, а это крайне проблематично сделать. В то же время Китай в этом году бьет рекорды на российском рынке, но с другим товаром. Это сибирский ячмень. Второй грандиозный рекорд — это горох. Китай в этом сезоне крупнейший импортер российского гороха.

Урожай

— Как может сказаться на структуре производства зерновых и масличных в России квотирование ввоза семян импортной селекции? В частности, нулевая квота для сои, квоты для подсолнечника и рапса на уровне 7 тыс. и 2 тыс. тонн соответственно.

— Судя по информации с мест, не исключены серьезные проблемы на рынке семян подсолнечника с короткими сроками вегетации. Квотирование может отразиться и на посевных площадях, и на качестве и количестве урожая будущего года. Посмотрим.

— Какова маржа при производстве основных зерновых и масличных в сезоне 2023/24? Какова динамика к прошлому году? С данными какого зернового сезона можно сравнить доходность выращивания зерновых?

— Цены на три основные зерновые культуры уже в течение нескольких месяцев находятся на самых низких уровнях за последние шесть сезонов. А стоимость ресурсов, как мы понимаем, за эти годы не стояла на месте, и даже солидная прибавка в урожайности не компенсирует потерь в марже. Во многих регионах цены зашли в себестоимость, что, конечно, вызывает тревогу. По подсолнечнику, рапсу и сое маржинальность уже не такая высокая, как раньше, но, скажем так, она есть.

— На конец 2023 года в сельхозорганизациях хранилось 34,7 млн тонн зерна, включая 21,8 млн тонн пшеницы, сообщал Росстат. Кукурузы оставалось 3,7 млн тонн. Как такие запасы будут влиять на цены внутри страны?

— Еще месяц-два назад картинка была более благоприятной. Запасы в целом были ниже прошлого года. Однако относительно слабый экспорт в ноябре-декабре обусловил относительное накопление запасов. Недавно вышедшие данные Росстата по совокупным запасам зерна в крупных предприятиях на 1 января показывают уже слабое превышение по сравнению с рекордными запасами прошлого сезона. А в Южном и Приволжском федеральных округах запасы пшеницы уже выше уровня прошлого года. Если же сравнить цены на пшеницу — в текущем сезоне они ниже. В Новороссийске, например, за тонну пшеницы сейчас дают на 1 тыс. руб. меньше, чем в тот же период прошлого года. Все познается в сравнении.

— Ранее в ИКАР прогнозировали, что урожай зерновых в 2024 году будет на уровне 145 млн тонн, из них 92 млн тонн — пшеница. Есть ли обновленная оценка, какие факторы будут играть ключевую роль?

— Пока рано пересматривать оценку, надо дождаться выхода озимых из зимовки. Есть точки напряжения, но прогнозы сможем дать позже.

— 15-16 февраля в Москве пройдет конференция «Где маржа», которая станет пятнадцатой по счету. Кому и зачем стоит ее посетить?

— С годами наши многочисленные партнеры помогли выработать оптимальный формат: сочетание официальной информации с неформальными оценками рынков. У нас очень разнообразная повестка и широкий список участников, включая передовые кадры нашего сельского хозяйства и агробизнеса. Я считаю, что половина успеха — это возможность пообщаться в кулуарах нашей конференции с гостями, получить инсайты на новый сезон. Хвалиться неудобно, но за последние годы благодаря сочетанию выступлений и общения появилось множество плодотворных идей и сотни эффективных партнерств.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение