Фрахт. 34 неделя: Волго-Донской бассейн, Азовское, Каспийское море; Костеры

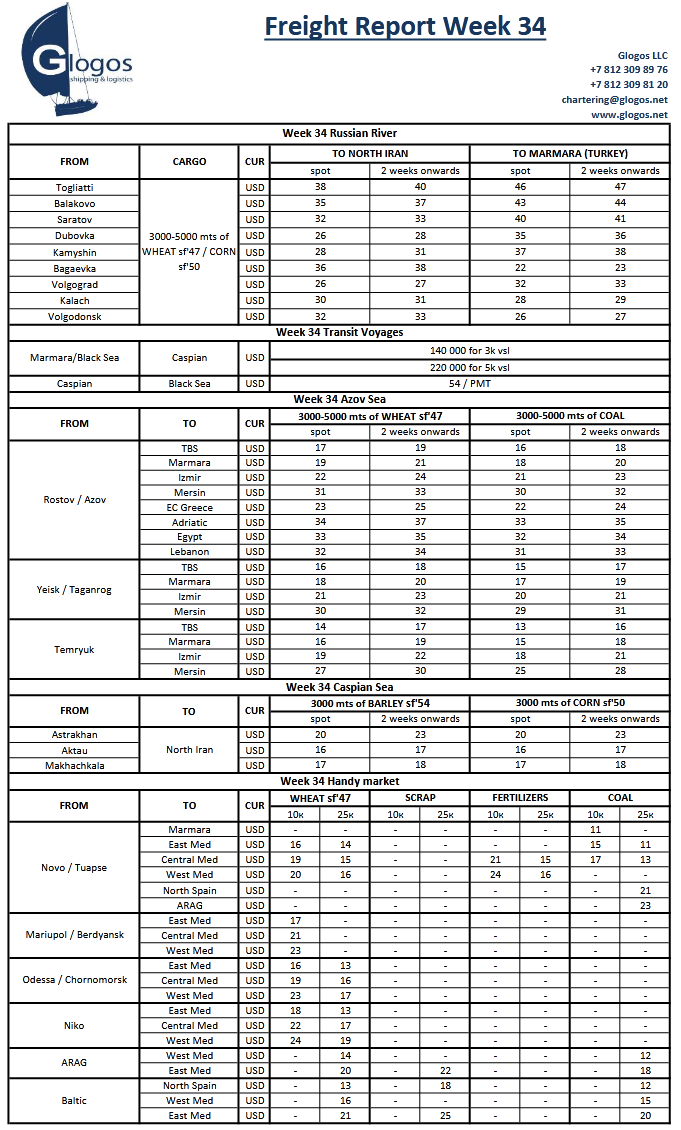

На 34-й неделе в Азовском регионе наблюдался высокий спрос на спотовый тоннаж, что было вызвано необходимостью закрытия всех ранее согласованных контрактов августовскими датами. Поскольку рынок ожидал дальнейшего снижения цен на зерновые и следующего за ним повышения ставок фрахта, то Получатели ясно дали понять, что продления по контрактам не будет. Поняв это, Грузоотправители предпочитали закрывать контракты с датами отгрузки в августе, чтобы избежать штрафов и убытков по уже оплаченным партиям зерна. Судовладельцы, чьи теплоходы были открыты в споте, используя момент, старались получить максимально высокий фрахт. В результате за отчетную неделю уровень ставок с отгрузками в августе вырос до $17 (+ $1-2) за тонну пшеницы на базисе Ростов – Самсун. Похожая тенденция присутствует и в Черноморском регионе в целом.

В ожидании результатов тендера Турецкого зернового комитета (ТМО) трейдеры не торопятся заключать контракты на сентябрь. Итоги тендера будут опубликованы во вторник 25 августа, и активные переговоры и сделки будут заключаться уже в конце следующей — начале 36-й недели. Таким образом, первую половину сентября все участники будут присматриваться к движению рынка, и лишь потом фиксоваться. Ставки фрахта не сильно будут отличаться от таковых конца 34-й недели. Возможен рост на $1-2 на первой неделе сентября, но не более, поскольку значительное количество теплоходов показываются с датами открытия в первых числах сентября, и они пока так и остались не закрытыми. Повода для снижения ставок также нет. Экспорт будет наращиваться и далее, особенно с учетом колебаний курса валют. То, что производители решили придержать зерно, чтобы продать его дороже по результатам тендера ТМО, в ощутимой мере на рынок не повлияет.

Все больше переработчиков зерна стараются пролоббировать свои интересы на внутреннем рынке. Усиливаются разговоры о том, что необходимо повысить экспортную пошлину на масленичные и подсолнечник в два раза. Некоторые выступают за полный запрет экспорта этих культур. Переработчики исходят из краткосрочных перспектив развития рынка, и не пытаются учитывать интересы Экспортеров и Производителей. Последние будут не заинтересованы в наращивании посевных площадей в условиях высоких рисков монополизированного внутреннего рынка. Введение квот на экспорт также поставит их в невыгодное положение: цена и ее формирование, порядок оплаты и другие условия станут для них менее привлекательными. Таким образом, превалирование интересов одних участников рынка над другими отрицательно скажется на динамике развития рынка, как зерна, так и фрахта в регионе. Тем не менее, введение квот с января будущего года активно обсуждается.

В последние два года и без того сильно ощущается монополия и «невидимая рука больших игроков». Фрахтовый рынок Азовского региона на сегодняшний день не столь привлекателен, как ранее. Мы вряд ли в ближайшее время сможем наблюдать ставки в $30 и более на Черноморском направлении. Зато во второй половине зернового сезона этого года возможно повторение ситуации мая-июня, когда фрахтовый рынок лежал на дне. Это станет непростым испытанием для Судовладельцев старых и невостребованных теплоходов.

В Каспийском регионе из-за отсутствия каботажного флота, увеличивается спрос на теплоходы «река-море» с отгрузками из элеваторов на Средней Волге в иранские порты с новым урожаем ячменя и пшеницы. Ожидается, что на 35-36 неделях спрос на эти теплоходы достигнет пика и фрахтовый рынок начнет стремительный рост. Основные судовладельцы русско-флажного флота не спешат заключать контракты на дальние даты с отгрузкой зерна с речки. Прослеживается тенденция заключения сделок на споте.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение