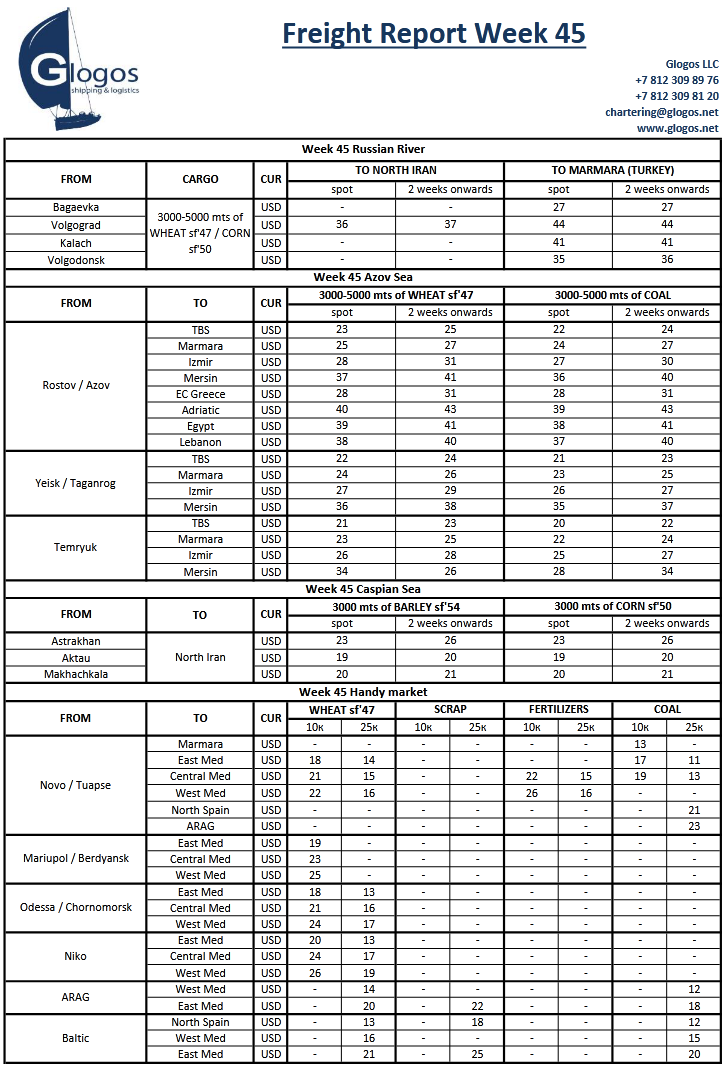

Фрахт 45 неделя. От резкого падения рынок может спасти спрос на тоннаж под вывоз подсолнечника на спотовые даты

Прошедший на отчетной неделе тендер GASC по закупке пшеницы создали неоднозначную ситуацию на товарно-сырьевом рынке как внутри РФ, так и в направлении экспорта. Всю неделю ставка фрахта за тонну пшеницы базис Ростов – Мармара торговалась между 25 и 29 долларов со стороны Фрахтователей и Судовладельцев соответственно. В начале недели многие Трейдеры столкнулись с тем, что покупатели в Турции пытались демонстрировать снижение спроса на пшеницу, и снижали закупочные цены. Производители в свою очередь не видят оснований для снижения цен, особенно в центральных регионах. После проведения и публикации результатов тендера GASC, Турция все же более активно стала выступать в переговорах и вести закупки. Но далеко не все Трейдеры могут работать в условиях резкого колебания закупочных цен и ставок фрахта. Чтобы подтвердить желаемые Судовладельцами ставки, закупка товара должна была состояться еще на 43й-44й неделе: сейчас производители видят перспективу закупок больших объемов и не торопятся снижать цены.

Несмотря на то, что погодные условия дали временной запас Судовладельцам стоять на своих идеях, к концу недели на рынке появилось заметно больше открывающегося тоннажа. В целом, Азовский регион остался на прежних позициях по ставкам, но снижение, пусть и временное, в краткосрочной перспективе выглядит неизбежным. От резкого падения рынок может спасти спрос на тоннаж под вывоз подсолнечника на спотовые даты. На 46-й неделе будет приниматься решение о мерах по ограничению вывоза семечки, главным инициатором которого является масложировой союз. Аргументом для принятия этих мер служит то, что производства на внутреннем рынке загружены лишь на 70% из-за недостатка сырья. В период до вступления решения в силу стоит ожидать заметный спрос на флот, поскольку импортеры стабильно демонстрируют повышенный интерес к закупкам сырья.

Уже несколько недель фрахтовый рынок южных регионов пребывает в очень нестабильном состоянии, что мешает участникам своевременно реагировать на изменения и планировать долгосрочную работу. Основным фактором является глобальный вопрос об ограничении экспорта и его концентрации в руках ключевых участников рынка. Поскольку динамика роста цен на внутреннем рынке и желание «придержать» до лучших цен идет вразрез с планами экспортеров, волатильность фрахта будет сохраняться как минимум до конца 2020.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29800.00 | + 650 | 30000.00 | + 840 |

ПФО |

28940.00 | + 990 | 29000.00 | + 950 |

СКФО |

29450.00 | + 750 | 30000.00 | + 1050 |

ЮФО |

29250.00 | + 1100 | 29700.00 | + 750 |

СФО |

29300.00 | + 900 | 29500.00 | + 1200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

72000.00 | + 1000 | 73300.00 | + 50 |

ЮФО |

69800.00 | + 0 | 74000.00 | + 0 |

ПФО |

71500.00 | + 500 | 73100.00 | + 100 |

СФО |

72500.00 | + 500 | 74900.00 | - 100 |

Обсуждение