Мировой рынок масличных культур: тенденции недели

Конъюнктура мирового рынка масличных культур и продуктов их переработки с 25.09.17 по 29.09.17

Мировой рынок сои. Ближайший фьючерс к 29.09.17 после роста на протяжении всего августа и сентября немного снизился с 361,64 USD по состоянию на 22.09.17 до 355,77 USD на отчетной неделе. После достаточно продолжительного роста котировок сои, текущая неделя отмечена ослаблением фьючерсов, что связано в основном с активизацией уборочной компании в США (что традиционно ослабляет цены). Активно поддерживаемые на протяжении долгого времени слухи о негативном влиянии погодных условий на будущий урожай (что позволяло укрепить фьючерсы) носили большие спекулятивный характер. Так, к 24 сентября по стране было обмолочено 10% от плана площадей (против 9% в прошлом году). Показатели урожайности нового урожая оказались выше, чем ожидал того рынок, что позволяло фьючерсам расти. Дополнительным фактором, оказавшим влияние на снижение фьючерсов, стала информация об улучшении оценок состояния посевов сои в США, а также о достаточно высоких показателях экспортных продаж сои из Бразилии (основного конкурента США на мировом рынке). Доля площадей соя на «хорошо» и «отлично» составила 60% (против 73% в2016 году). В целом, показатели экспорта за 24 дня сентября из Бразилии составили 3,4 млн т, что в два раза выше, чем за аналогичный период прошлого года.

Экспортные продажи сои за отчетную неделю (на 21.09.17) составили 2,983 млн т для урожая 17/18 Мги 120 тыс. т для 18/19 МГ. Общий объем продаж превысил в 2,5 раза показатели аналогичного периода прошлого года и на 32,7% превзошел уровень прошлой недели. Стоит отметить, что рынок на такие показатели не отреагировал оживлением, так как многие из отраженных объемов уже были анонсированы заранее, что и привело к отсутствию реакции. Продажи соевого шрота на отчетной неделе составили 215,133 тыс. т, что на 42% выше уровня прошлого года. Продажи соевого масла же составили 15,542 тыс. т.

Соевые фьючерсы отреагировали небольшим повышением на вышедший отчет МСХ США о квартальных запасах зерна. Переходящие запасы на 1 сентября в отчете были сокращены до 37 млн бушелей, что на 17 млн буш меньше прошлого года (обусловлено снижением уборочной площади под культурой и среднего уровня урожайности сои) и это обнадежило рынок. Уборка сои продолжается и эксперты рынка признают, что урожай сои будет давить на рынок в ближайшее время и это неизбежно.

Многие фермеры осознают, что текущей уровень цен не так уж и низок и стремятся реализовывать урожай прямо с поля. Такая тактика поведения связана с опасением роста затрат на хранение в текущем сезоне (что отмечалось в сезоне 2017/18 МГ) и проблемы со сбытом сои как таковой по приемлемой цене. Прогноз спроса на сою по оценкам МСХ США оценивается в диапазоне 17-20 млн бушелей, хотя эксперты признают возможное сокращение в связи с падением спроса в последнем квартале 2017/18 МГ (июнь, июль, август) в сравнении с 2016/17 МГ. Окончательно прогнозы спроса на сою определят поведение производителей культуры в США после выхода прогнозного баланса 12 октября.

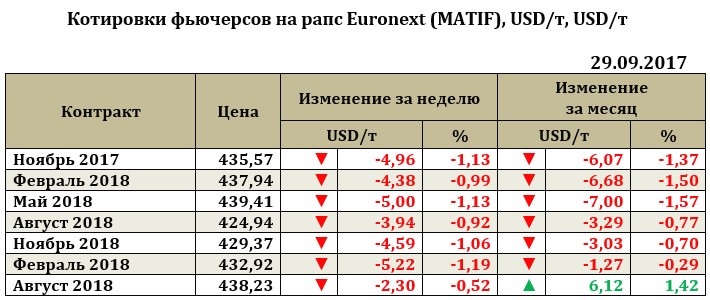

Рапс на отчетной неделе снизился. Так, снижение для ближайшего фьючерса составило 4,96 USD до 435,57 USD. Основное давление на цены оказали прогнозы увеличения валовых показателей производства рапса в странах ЕС за счет роста показателей площади сева и урожайности.

Рынок рапса в основном принадлежит странам ЕС, как основным производителям культуры. В то время как США в основном акцентирует свое внимание на выращивании пшеницы, кукурузы и сои, страны ЕС вновь начинают активно выращивать рапс. Это обусловлено явным перенасыщением мирового рынка как пшеницей, так и соей с кукурузой. Высокая конкуренция на этих рынках не позволяет получать достаточный доход. В тоже время рапс, после некоторого охлаждения со стороны производителей, вновь набирает популярность среди фермеров ЕС. Так, по оценкам Европейской ассоциации Coceral, производство рапса в странах ЕС в 2017/18 сезоне составит 22,1 млн. тонн, что на 1,55 млн т выше уровня прошлого года. Увеличение валовых показателей связано, прежде всего, с увеличением посевной площади под культурой - 6,693 млн га (против 6,44 млн га в 2016/17 МГ), а также общим увеличением показателей урожайности до 3,3 т/га (против 3,19 т/га в 2016 году). Основными странами, где прогнозируется существенный рост производства культуры, являются: Франция (5,48 млн т против 4,77 в прошлом сезоне), Польша (2,7 млн т против 2,3 млн т в прошлом сезоне), Великобритания (2,17 млн т против 1,78 млн т в прошлом сезоне), Румыния (1,94 млн т против 1,73 млн т в прошлом сезоне).

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 10,25 USD до 644,25 USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение