Мировой рынок масличных культур: тенденции недели

Конъюнктура мирового рынка масличных культур и продуктов их переработки с 02.10.17 по 06.10.17

Мировой рынок сои. Ближайший фьючерс к 06.10.17 после падения неделей ранее, на текущей неделе немного укрепился до 357,24 USD. Основании для существенного роста котировок пока нет и укрепление фьючерсов имело скорее спекулятивный характер. С 09.10.17 фьючерсы сои начали свое снижение, не имея существенных поводов для роста. В свою очередь факторов, оказывающих давление на рынок пока достаточно. Так, экспортные продажи сои оказались на нижней границе ожиданий (продажи составили 1,016 млн т по состоянию на 28.09.2017, что на 65,9% ниже недели ранее и на 40% ниже уровня прошлого года). Продажи соевого грота составили 340,517 тыс. т, а масла 17,171 тыс. т. Результаты продажи сои за неделю демонстрируют тенденцию сокращения поставок масличной на мировой рынок. В числе причин такого положения США на мировом рынке и неудовлетворенность Китая качеством поставляемой сои и высокая активность стран Южной Америки, где, как это было и в прошлом сезоне, за счет слабой валюты страны издержки продавцов меньше и, соответственно, возможность ценовой конкуренции выше. Так, по сообщению Reuters, качество сои недостаточно высокого уровня приводит к задержке отгрузки в терминалах США. По причине необходимости более внимательного отбора качественной сои для отправки, подготовка грузов стала занимать более продолжительное время (от 10 до 12 суток вместо пятидневного срока). Вдобавок к проблемам с качеством, осложняет рост темпов экспорта и проблемы с доставкой грузов внутри страны (в связи с обмелением реки Миссури), а также высокой степенью загруженности элеваторов в связи с уборкой сои и кукурузы в стране.

Мировой рынок сои, похоже в текущем сезоне будет испытывать давление со стороны высоких урожаев и повышенной активности со стороны стран Южной Америки. Активизация стран Южной Америки на мировом рынке вполне закономерна, так как обусловлена недостаточно высоким качеством сои из США. В свою очередь, фермеры Бразилии стараются использовать предоставленную возможность и нарастить объемы экспорта сои в Китай (основной покупатель масличной в мире). Так, Получив высокие урожая Бразилия экспортировала в сентябре около 4,3 млн т сои и установила новый рекорд по экспорту кукурузы в 6,0 млн т. Однако, списывать США со счетов пока рано, но перспектив у продавцов кукурузы в текущем сезоне, по оценкам экспертов, гораздо больше, чем у производителей сои. Американские фермеры экспортируют достаточно количество зерна в текущем году, но, если экспорт кукурузы до января составил 30 – 33 млн т, то запасы культуры в стране составят около 20 млн т, что все равно составит рекордный показатель. Таким образом перенасыщенность мирового рынка кукурузы приведет к снижению мировых цен и, соответственно, ориентацией производителей на новые культуры. Влияние низких цен мирового рынка на кукурузу испытывают на себе производители как в США, так и в странах Южной Америки что приводит к увеличению посевных площадей под соей в этих странах. Рост посевных площадей в США может привести к увеличению валового сбора сои в 2017/18 МГ. Так, по оценкам Oil World (Германия), в 2017/18 МГ валовой сбор соевых бобов в США может достигнуть рекордных 119 млн. т, что на 2,1 млн. т выше уровня 2016/17 МГ. Однако, стоит отметить, что высокие показатели урожая приведут к росту и конечных запасов культуры в стране, которые по оценкам экспертов могут достичь 13,2 млн т, что на 5 млн т выше уровня прошлого 2016/17 МГ.

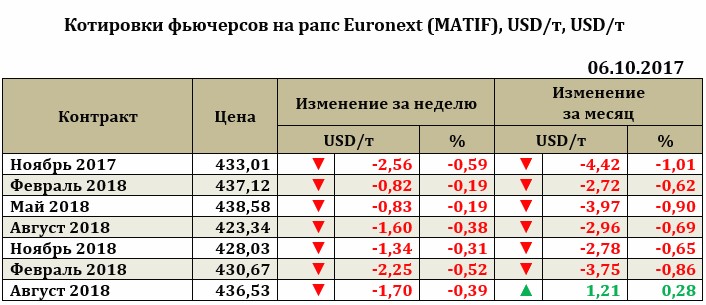

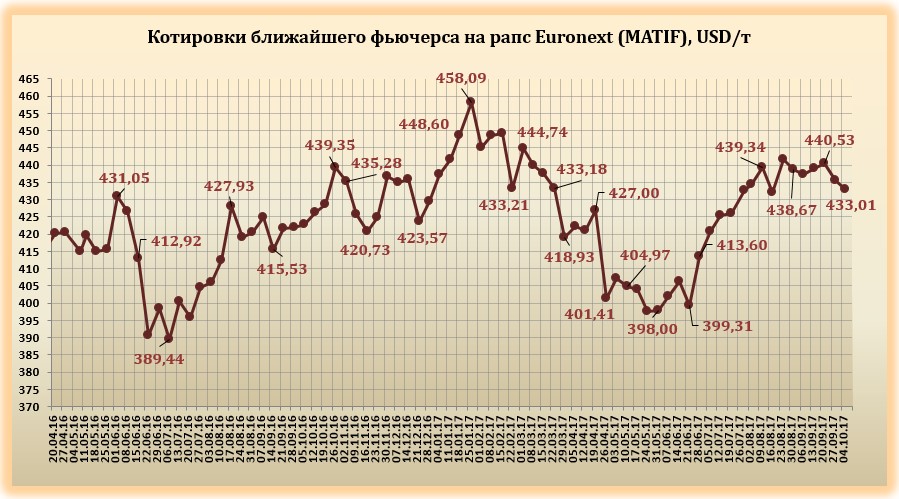

Рапс на отчетной неделе снизился. Так, снижение для ближайшего фьючерса составило 2,56 USD до 43,01 USD. Сложившийся с августа понижательный тренд цен на рапс обусловил рост объемов импорта рапса странами ЕС. Основным поставщиком масличной в страны ЕС в этот период стала Украина (0,91 млн т против 0,58 млн т по итогу аналогичного периода 2016 года). В свою очередь, основными поставщиками рапса за весь период 2016/17 в ЕС стали: Австралия (3,1 млн т), Канада (0,7 млн т) и Украина (1,0 млн т). В свою очередь, аналитики рынка оценивают импорт рапса в текущем сезоне на уровне 3,05 млн т, что является минимальным уровнем за последние 3 сезона.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 2,75 USD до 647,00 USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение