Рынок рапса в ЕС: под давлением антирекордов производства и рекордов импорта

Страны ЕС вошли в новый сезон-2020/21 с пессимистичными ожиданиями производства рапса, которые сформировались задолго до старта сезона и укрепились с началом первых уборочных работ.

О перспективах производства масличной в ЕС в наступившем сезоне и о том, как это может повлиять на импорт, рассмотрим более детально далее.

Виды на производство рапса в Евросоюзе

После весьма неудачного сезона-2019/20 для производителей рапса в ЕС потенциал его производства в 2020/21 МГ, по предварительным прогнозам мировых экспертов, еще до начала посевной кампании не предвещал значительных улучшений. Аграрии не планировали существенно расширять посевные площади под масличной для будущего урожая под давлением высокого импорта более дешевого украинского рапса.

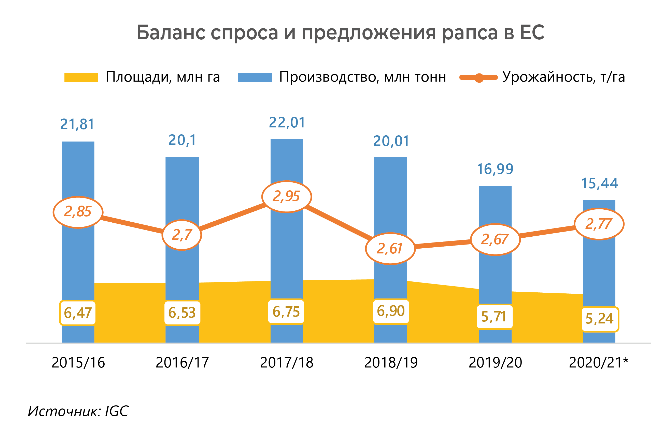

По оценкам экспертов IGC, посевные площади под масличной в ЕС в 2020/21 МГ составляют 5,24 млн га, что является минимальным показателем за последние 7 сезонов и на 8% уступает уровню предыдущего МГ (5,71 млн га).

При этом наибольшее сокращение площадей под сев рапса наблюдалось в Болгарии и Румынии, а также в Великобритании. Однако в других странах-производителях, например, во Франции, Германии, Польше посевные площади либо остались без изменений, либо были незначительно увеличены.

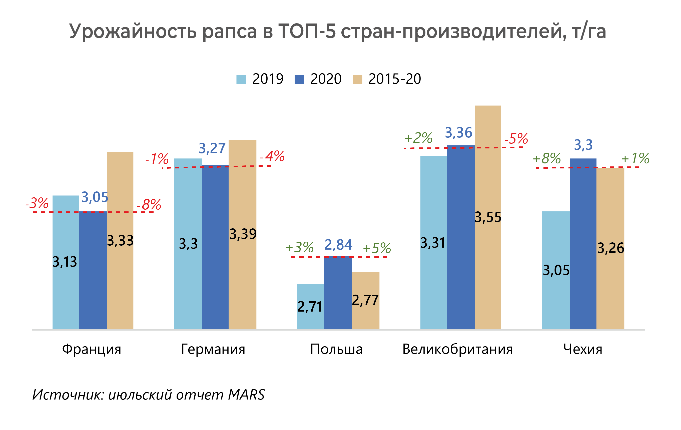

Также одним из значимых факторов, который сформирует урожай рапса в ЕС в 2020/21 МГ, является урожайность, прогнозы которой противоречивы. Предварительные мартовские оценки экспертов MARS предполагали высокую урожайность масличной в странах блока – на уровне 3,18 т/га по сравнению с 2,96 т/га в предыдущем году вследствие мягкой зимы и отсутствия заморозков. Однако далее в ЕС наблюдалось ухудшение погодных условий, а именно – небольшое количество осадков и повышение температуры воздуха, что способствовало понижению урожайности рапса, и в конечном итоге в июньском отчете данный показатель зафиксировался на уровне 2,9 т/га.

В то же время уже с наступлением дождей в июле аналитики отмечали улучшение состояния посевов рапса во всех ключевых странах-производителях масличной в Евросоюзе, благодаря чему прогноз урожайности был увеличен до 2,97 т/га.

Тем не менее, урожайность рапса все же уступает среднему показателю за последние 5 лет, и восстановления производства масличной в ЕС в 2020/21 МГ мировые эксперты не предвидят.

Аналитики IGC в своем отчете прогнозировали валовой сбор семян рапса в ЕС (исключая Великобританию) на уровне лишь 15,44 млн тонн, что на 9% ниже результата сезона-2019/20 и может стать минимальным показателем за последние 14 лет.

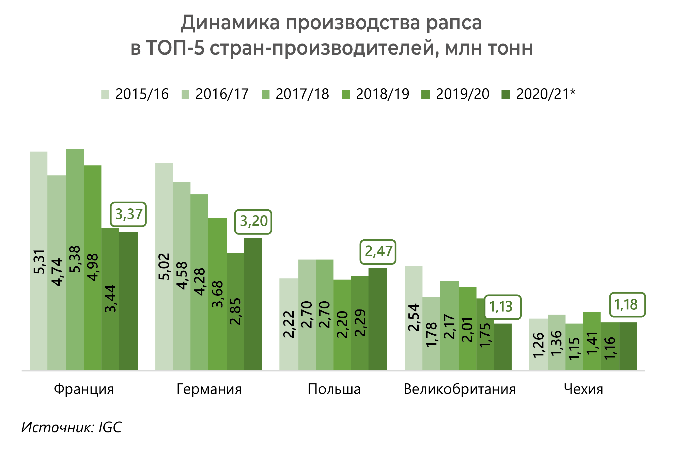

Если рассматривать прогнозы производства семян рапса в крупнейших странах-производителях масличной в ЕС, то основное сокращение урожая ожидается в Великобритании и Франции, тогда как повышение производства прогнозируется в Германии, а также в Польше и Чехии.

При этом, если рассматривать ситуацию с Германией, то аналитики на текущий момент прогнозируют сокращение урожайности масличной до 3,27 т/га, что ниже как прошлогоднего показателя (-1%), так и результата в среднем за последние 5 лет (-4%), однако рост урожая масличной может быть обусловлен расширением площадей сева под культурой в стране.

С другой стороны, во Франции прогнозы урожая рапса в 2020 г. крайне пессимистичны. Минсельхоз страны в августовском отчете провел понижательные корректировки валового сбора масличной в т.г. до минимального показателя за последние 19 лет – 3,33 млн тонн при урожайности лишь 3 т/га, что уступает прогнозу аналитиков MARS (3,05 т/га).

В целом, ожидаемый прирост производства масличной в некоторых странах не сможет перекрыть и компенсировать спад производства рапса в крупнейших регионах-производителях.

Перспективы импорта рапса в ЕС растут

Естественно, ввиду дефицита собственного производства масличной страны блока будут вынуждены увеличить импорт рапса в 2020/21 МГ.

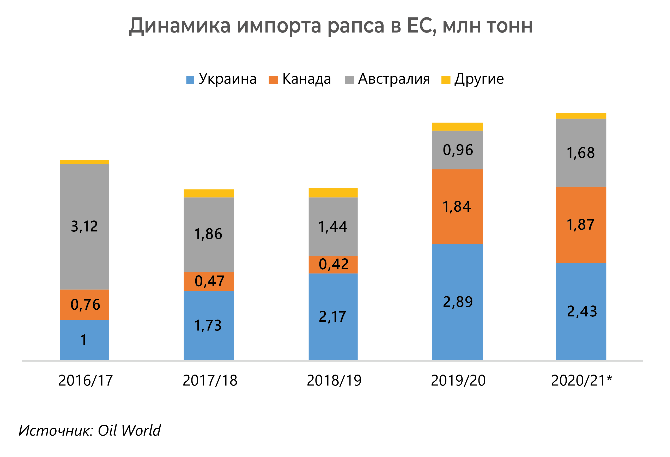

По прогнозам экспертов IGC, импортный спрос на рапс со стороны стран блока может обновить рекорд предыдущего сезона и достичь 6,3 млн тонн по сравнению с 6 млн тонн в 2019/20 МГ. Согласно оценкам аналитиков Oil World, импорт масличной в ЕС может увеличиться до 6,13 млн тонн (+4% в год), при этом более половины от указанного объема может закупить Франция (около 4 млн тонн).

Если рассматривать ключевых поставщиков рапса в страны блока, то в 2020/21 МГ основные игроки не изменятся, однако доли поставок претерпят определенные изменения в связи с ожидаемыми изменениями в производстве масличной в новом сезоне в странах-экспортерах.

Украина, которая в 2019/20 МГ стала хедлайнером поставок масличной в ЕС, особенно в первой половине сезона, сохранит за собой позицию основного экспортера, однако, по прогнозам Oil World, может сократить поставки рапса в страны блока – до 2,43 млн тонн по сравнению с 2,89 млн тонн в предыдущем сезоне на фоне уменьшения собственного производства в текущем МГ.

Согласно прогнозам экспертов ИА «АПК-Информ», производство семян рапса в Украине в 2020/21 МГ может снизиться до 2,7 млн тонн по сравнению с 3,3 млн тонн в сезоне-2019/20, что также приведет к сокращению экспортного потенциала в новом сезоне до 2,5 млн тонн, или на 13,5% ниже показателя в предыдущем МГ (2,89 млн тонн).

Отметим, что в 2019/20 МГ, по данным Государственной службы таможенной статистики Украины, страна экспортировала в ЕС 2,73 млн тонн рапса.

Канада также сохранит за собой позицию второго по величине поставщика рапса в Евросоюз, сохранив в целом объем поставляемой продукции на уровне 1,87 млн тонн против 1,84 млн тонн в сезоне-2019/20.

В то же время Австралия значительно увеличит объем экспорта канолы в ЕС – почти в 2 раза, до 1,68 млн тонн по сравнению с 0,96 млн тонн в предыдущем МГ благодаря наращиванию собственного урожая в новом сезоне. При этом основные поставки масличной ожидаются во второй половине сезона-2020/21.

С начала нового 2020/21 МГ поставки из указанных стран-экспортеров велись не очень активно, как и в целом импорт масличной. В частности, согласно оценкам экспертов Еврокомиссии, темпы закупок в первый месяц 2020/21 МГ значительно уступают как показателю предыдущего сезона, так и 2018/19 МГ. А именно, в указанный период страны ЕС импортировали лишь 90 тыс. тонн семян рапса, что в 3 раза уступает объемам закупок в июле 2019 г. (282 тыс. тонн), из которых 37 тыс. тонн из Украины, 22 тыс. тонн из Молдовы и 21 тыс. тонн из Канады.

По данным Государственной службы таможенной статистики Украины, в июле т.г. из страны было отгружено 142 тыс. тонн семян рапса в ЕС (исключая Великобританию).

Важно отметить, что Еврокомиссия после проведенного тщательного исследования в июле т.г. ввела новые правила использования пестицидов с содержанием хлорпирифоса и хлорпирифос-метила, запретив их применение в сельхозпроизводстве при превышении содержания данных веществ в препаратах 0,01 мг/кг. Новые правила вступят в силу 13 ноября 2020 г.

В свою очередь, аналитики Oil World (Германия) опасаются, что данное решение Еврокомиссии может привести к тому, что Франция как крупнейший импортер масличной может резко сократить закупку канолы из Канады, поставки которой в 2019/20 МГ (июль-май) достигли рекордного 1 млн тонн.

В целом, на рынке рапса в Евросоюзе будет сохраняться напряженная ситуация, так как, помимо внутреннего производства, остаются еще внешние факторы влияния, изменение которых приводит к изменениям на рынке масличной в ЕС. Однако однозначно можно сказать то, что урожай данной культуры в 2020/21 МГ станет одним из самых низких за последние несколько сезонов и для обеспечения необходимого объема для внутреннего потребления страны блока будут активно импортировать рапс.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение