Импорт сои в Украину: причины, последствия и как с этим бороться?

(АПК-Информ: ИТОГИ №08 (74)) Анна Танская, Алина Тимофеева

Одним из наиболее обсуждаемых моментов среди участников украинского рынка сои в этом году стала ситуация, возникшая в результате активных темпов экспорта сырья в 2019/20 МГ – дефицит предложения на внутреннем рынке и появившаяся в результате этого необходимость импорта масличной.

Как складывалась работа рынка в таких условиях? Какие ключевые вызовы и риски обозначили для себя представители агробизнеса Украины? Какого мнения придерживаются относительно вопроса соевых правок, и является ли импорт сои перспективным? А главное – каковы их ожидания относительно сезона-2020/21?

Для того чтобы разобраться в столь многогранном вопросе, ИА «АПК-Информ» провел опрос представителей ведущих компаний на украинском рынке сои и поинтересовался их мнением относительно наиболее актуальных и болезненных вопросов в данной сфере.

Большая часть опрошенных пожелали остаться анонимными, поэтому мы приводим выборку наиболее интересных комментариев и покажем общие данные, полученные в результате опроса.

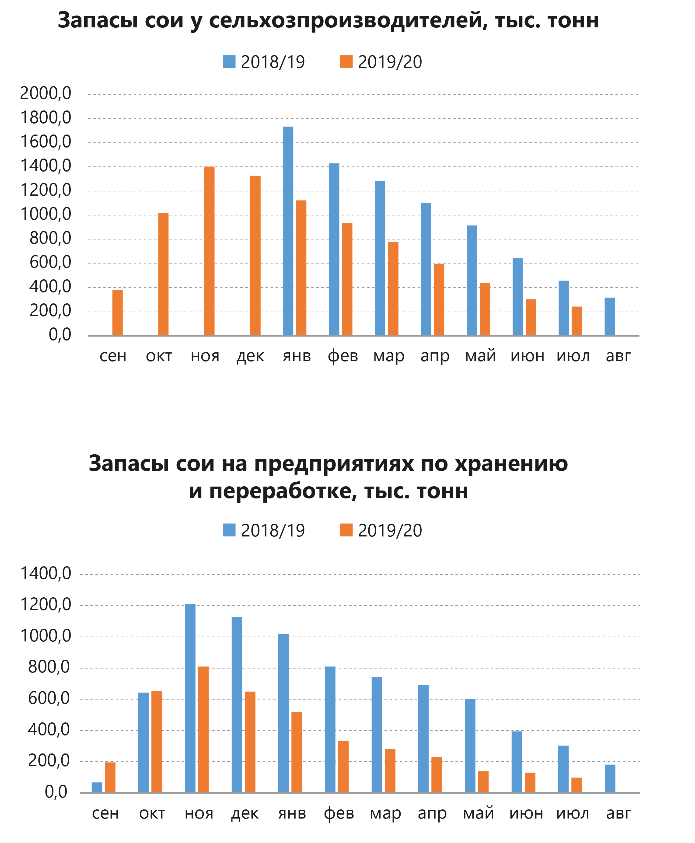

Для начала приведем статистические данные аналитиков агентства о запасах сои у аграриев и на предприятиях по хранению и переработке.

Со второй половины 2019/20 МГ украинский рынок сои начал функционировать в условиях ограниченного количества предложений, при этом темпы экспорта продолжали оставаться высокими. И уже в конце мая на украинском рынке масличной начали активно обсуждать сформировавшийся дефицит сырья. В результате этого активность работы рынка заметно снизилась. Примечательно, что многие предприятия воспользовались периодом карантина для проведения плановых ремонтных работ, при этом в летний период отмечалась вторая волна остановок на фоне дефицита сырья.

«Наше предприятие небольшое. Потребности в сое составляют лишь 800 тонн в месяц, ввиду чего существенных опасений относительно нехватки сырья до конца сезона не испытываю. В период действия карантинных ограничений маржинальность переработки сои уменьшилась. В летний период приостановка многих перерабатывающих предприятий была традиционной в связи с уменьшением спроса на фоне окончания «комбикормового сезона». Нам сейчас очень трудно конкурировать в сегменте продуктов переработки сои. На рынке появляются высокопротеиновые концентраты, что оказывает давление на спрос на жмых. Я считаю, что данная ситуация приведет к скорому закрытию нашего предприятия», - поделился своим мнением переработчик из Черкасской области.

«У аграриев есть так называемые «залежи» сои, которых хватит до нового урожая. На протяжении всего периода пандемии и карантинных ограничений мы работали. Если же и приостанавливали деятельность, то лишь на короткий срок по техническим причинам, поэтому маржинальность переработки сои для нашего предприятия в связи с данными факторами не менялась. Что касается моей точки зрения относительно конкуренции на рынке данной культуры, то она будет оставаться высокой, но все же импорт сои для Украины – это нонсенс. Я считаю, что преимуществ у него нет никаких. По словам покупателей импортной сои, с которыми я общался, ее качественные показатели уступают украинской», - прокомментировал ситуацию представитель экспортно-ориентированной компании Тернопольской области.

«Многие предприятия приостанавливали производство в период карантина, однако дело было не непосредственно в нем, а в дефиците сои. В следующем сезоне будет наблюдаться высокая конкуренция за масличную, но не столько в связи с отменой соевых правок, сколько ввиду сокращения посевных площадей под соей в текущем году, которое, согласно некоторым оценкам, составило порядка 30%. Если бы соевые правки отменили еще в 2019 г., то, вероятнее всего, в текущем году аграрии не сокращали бы площади сева под данной культурой. Импортировать сою в дальнейшем смогут себе позволить лишь крупные холдинги, поэтому не считаю данное направление перспективным. Спрос на продукты переработки сои, по моему мнению, существенно не изменится. Уже на протяжении нескольких сезонов он фиксируется на примерно одинаковом уровне», - отметил представитель перерабатывающей индустрии из Киевской области, располагающий собственным земельным банком.

«Предложений сои на рынке сейчас очень мало – приходится упорно их искать, ввиду чего и цены на нее столь высокие. Пандемия коронавируса повлияла на маржинальность переработки сои преимущественно в местах очагов вспышек инфекции, поскольку перерабатывающим предприятиям приходилось приостанавливать работу, были перебои с поставками, что несколько отразилось на себестоимости производства готовой продукции. Я бы не сказал, что это повлияло на ценовую ситуацию. Уровень конкуренции за сою, как, собственно, и ее стоимость, в новом сезоне будет, в первую очередь, зависеть от валового сбора данной культуры. Я общался с сельхозпроизводителями из разных регионов. Кто-то ожидает уменьшения урожайности, кто-то прогнозирует сохранение ее на прежнем уровне. Но я думаю, что в будущем импортировать сою для переработки будет иметь смысл только для крупных предприятий в случаях нехватки сырья. Спрос на продукты переработки сои в сезоне-2020/21 будет не ниже, чем на протяжении завершающегося МГ. Более того, я думаю, что будет увеличиваться спрос экспортеров, поскольку все больше компаний интересуются торговлей данными видами продукции на внешнем рынке», - поделился переработчик из Кировоградской области.

«Я думаю, что запасов сои до конца сезона будет недостаточно, поскольку в 2019 г. аграрии сокращали посевные площади. Да, были импортированы объемы масличной, но неизвестно, будут ли переработчики импортировать ее еще до поступления на рынок сои нового урожая. Вторая волна остановок перерабатывающих предприятий обусловлена дефицитом сырья. Как показывает практика, в летний сезон продолжают работать лишь крупные переработчики, а небольшие в основном приостанавливают производство, поскольку соя становится для них неприемлемо дорогой. В условиях традиционно высокой конкуренции за данную культуру на внутреннем рынке, я думаю, что объемы ее импорта будут наращиваться. Урожай сои в 2020/21 МГ должен быть высоким, поскольку количество и осадков, и солнечных дней было благоприятным для развития посевов данной культуры. Спрос на сою и продукты переработки с каждым годом постепенно растет. Сейчас даже небольшие животноводческие компании в кормах используют соевые шрот и жмых. Рынок продуктов переработки масличной долгоиграющий, и спрос на них в любом случае будет продолжать расти. Этим обусловлено и увеличение количества перерабатывающих предприятий», - прокомментировал ситуацию представитель перерабатывающей промышленности Днепропетровской области.

«Переходящие запасы сои в Украине оцениваются на минимальном за последние 10 лет уровне. Я не вижу перспектив в переработке импортной сои в Украине. Необходимо увеличивать объемы ее производства, стремиться стать лидером по производству сельхозпродукции. Не думаю, что конкуренция между покупателями масличной будет критичной. На протяжении каждого сезона на нее оказывают влияние различные факторы, однако не могу сказать, что она претерпевала кардинальные изменения. Что касается конкуренции в сегменте продуктов переработки, то она будет зависеть от работы перерабатывающих гигантов в первую очередь. Деятельность некрупных предприятий не является определяющей в данном вопросе. Если в Сумской области откроют обещанный завод, то тогда, конечно, работать будет сложнее, конкуренция станет жестче», - поделился своим мнением еще один переработчик из Днепропетровской области.

«По подсчетам аналитиков, запасы сои на рынке в начале июня составляли порядка 100 тыс. тонн, однако я с данной оценкой не согласен. Достаточно ли будет этих объемов для работы до нового урожая, зависит от темпов переработки масличной. В последнее время темпы экспорта сои крайне низкие ввиду трудностей с формированием экспортных партий. В летний период многие маслоэкстракционные заводы приостанавливают работу с целью проведения плановых профилактических работ, ввиду чего объемы экспорта продуктов переработки в сравнении с большей частью сезона будут низкими. Что касается импорта сои, то она окажет давление на ценовую ситуацию на внутреннем рынке. Какие еще могут быть преимущества? Вся импортированная соя – не ГМ. Большинству переработчиков не принципиально – ГМ соя или нет, а лишь отдельные перерабатывают только не ГМ. Импорт сои из Бразилии и Аргентины может быть целесообразен, если в данных странах будет хороший урожай, а в Украине, к примеру, объемы производства снизятся то ли ввиду сокращения посевных площадей, то ли уменьшения урожайности данной культуры вследствие неблагоприятных погодных условий. Вероятности сокращения посевных площадей я не исключаю, ведь сейчас многие сельхозпроизводители отказываются от возделывания сои, ссылаясь на высокую себестоимость ее производства и опасения получения низкой рентабельности ее производства. При этом конкуренция между трейдерами и переработчиками будет оставаться высокой, тем более с учетом наращивания производственных мощностей», - отметил представитель экспортно-ориентированной компании Запорожской области.

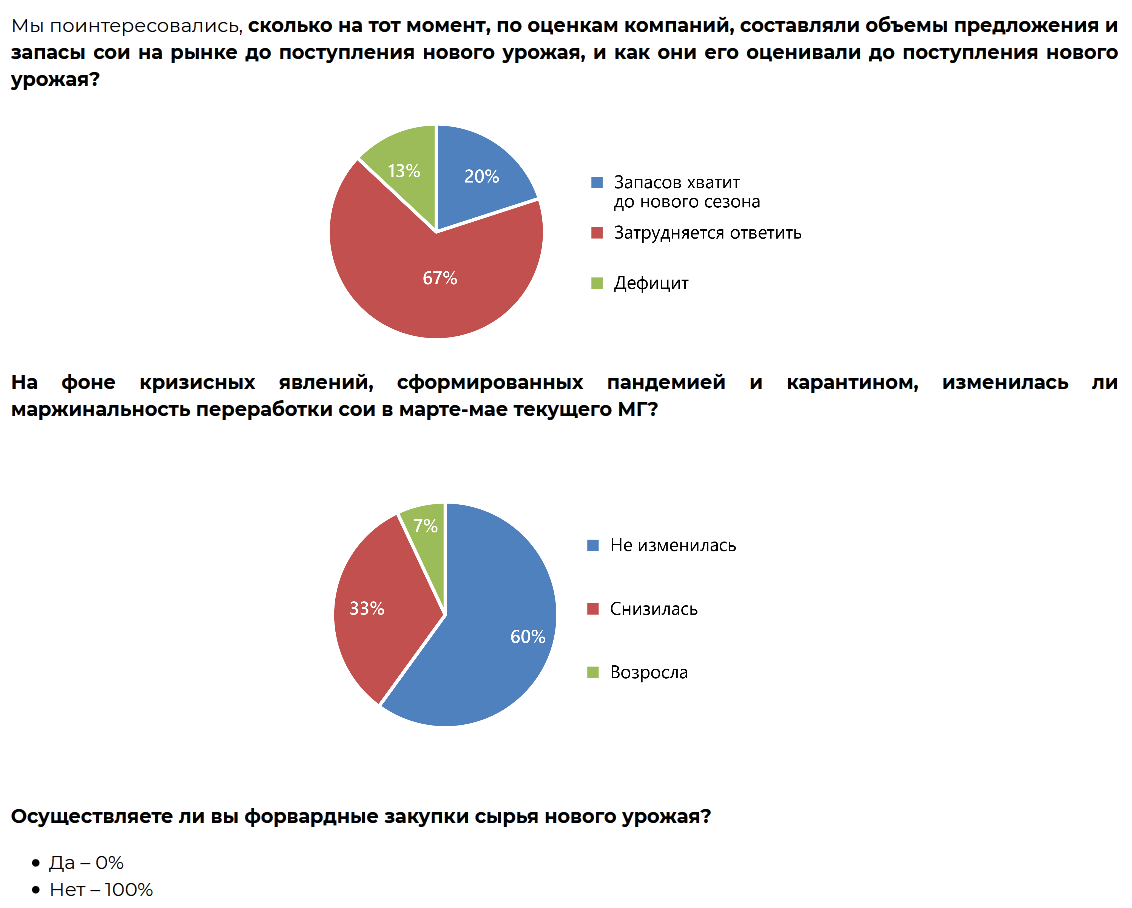

Лишь два респондента любезно согласились дать официальные комментарии на следующие вопросы:

1. Как Вы оцениваете объемы предложения и запасы сои на рынке до поступления нового урожая?

2. Как Вы оцениваете активность экспорта сои и продуктов ее переработки в летний период? Какие основные сложности возникают?

3. В период карантина многие предприятия останавливались на плановые ремонты. При этом в летний период была вторая волна остановок. В чем видите основную причину?

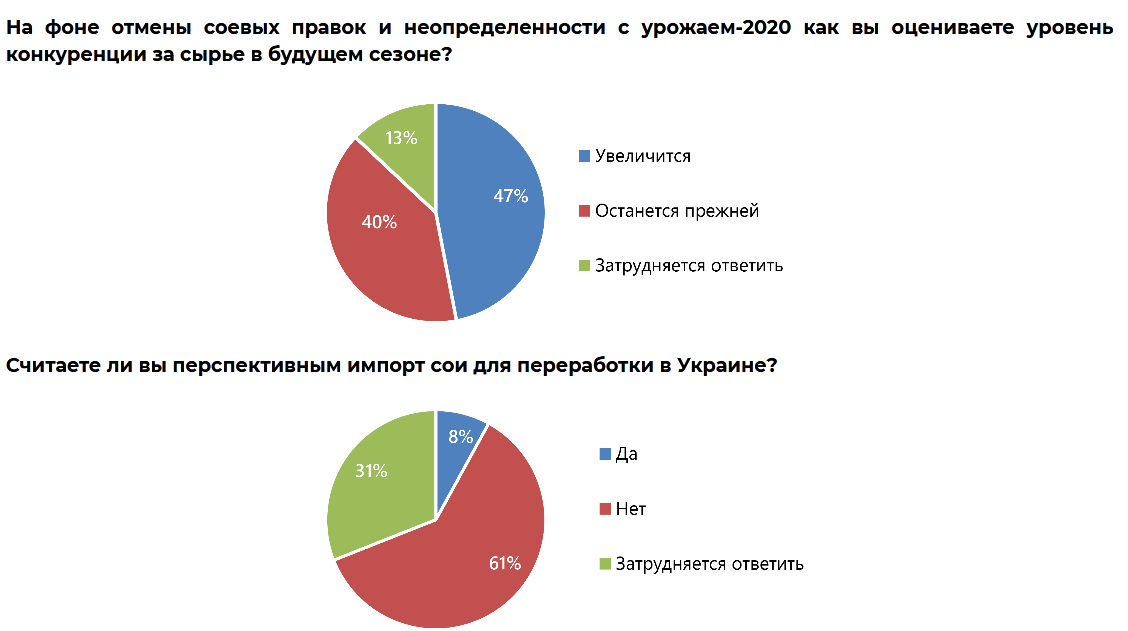

4. Насколько перспективным является импорт сои для переработки в Украине? Какие преимущества для переработчика можно получить и какие риски могут сформироваться?

5. На фоне кризисных явлений, сформированных пандемией и карантином, изменилась ли маржинальность переработки сои в марте-мае текущего МГ? Если да, то насколько?

6. Осуществляли ли Вы форвардные закупки сырья нового урожая? Если да, то какие особенности можете выделить в сравнении с предыдущими сезонами?

7. На фоне отмены соевых правок и неопределенности с урожаем-2020 как Вы оцениваете уровень конкуренции за сырье в будущем сезоне?

8. Каковы Ваши ожидания относительно изменения спроса на продукты переработки сои в сезоне-2020/21 как на внутреннем, так и экспортном рынках?

1. По моему мнению, запасы сои перед сбором нового урожая очень незначительные, на рынке уже долгое время наблюдается острый дефицит масличной, и имеет место быть ситуативный импорт сои.

2. Основными ограничивающими факторами для экспорта в этот период считаю физическое наличие (а точнее, отсутствие объемов) и внутренние цены на сою и продукты переработки, которые на данный момент выше мировых из-за дефицита сырья на украинском рынке.

3. Считаю, что частичная загрузка или полная остановка возможна особенно для тех предприятий, которые могут перерабатывать один вид сырья (например, сою). Немного проще выглядит ситуация для компаний, которые могут перенастраивать оборудование для переработки других культур (например, рапса).

4. Украина – чистый экспортер сои. При этом в конце сезона и перед новым урожаем сои могут сформироваться условия, способствующие импорту сырья. Особенно это актуально в свете отмены т.н. «соевых правок», что активизирует и без того значительный экспорт бобов из Украины. Преимуществом потенциального импорта сои является стабильное и высокое качество товара, однако недостатком являются затраты, связанные с уплатой НДС, а также логистические затраты, что в итоге приближает конечную цену к уровню высокой внутренней цены на сою. Также нужно иметь в виду запрет на импорт ГМ продукции в Украину: цена не ГМ сои часто делает импорт нецелесообразным. Одним из ощутимых рисков считаю постоянное изменение рыночной ситуации. За период доставки уже купленной за рубежом сои цены на производимую из нее продукцию часто меняются, и не всегда в позитивную для переработчика сторону.

5. Мировая пандемия коронавируса и карантин внесли нестабильность на рынок сырья и продуктов его переработки, спровоцировали курсовые колебания валют, привели к значительным изменениям цен как на внешнем, так и внутреннем рынках.

С одной стороны, на внутреннем рынке пандемия привела к сокращению предложения сои и, соответственно, продуктов переработки, что повысило их цены. С другой стороны, усложнился экспорт продуктов переработки на внешние рынки, поскольку многие иностранные компании ощутимо сократили потребление.

Исходя из этого, сложно рассчитывать на высокую маржинальность переработки сои.

6. Форвардные цены сои в портах в начале июля составляли около 340 USD/т, что даже с учетом возврата НДС было значительно ниже ожидаемого товаропроизводителями уровня, поэтому на рынке наблюдалась низкая активность заключения форвардных контрактов.

7. В этом сезоне мы наблюдаем увеличение посевных площадей под соей, но бóльший валовой сбор масличной под вопросом из-за возможных неблагоприятных погодных условий. В Украине постоянно идет активная конкуренция за сою между переработчиками и экспортерами, и она только усиливается в свете постоянного увеличения перерабатывающих мощностей и отмены соевых правок.

8. Если говорить о внутреннем рынке, то основные потребители достаточно стабильны, поэтому кардинальных изменений в размере спроса, думаю, не будет. На внешних рынках ситуация сильно зависит от цены и, соответственно, возможности конкурировать с основными поставщиками таких же товаров.

1. По моим оценкам, остатки соевых бобов колеблются в пределах 30-40 тыс. тонн. Это значительно ниже, чем в прошлом сезоне.

2. В ближайшие месяцы будет отгружено до 5 тыс. тонн не ГМ сои и до 5 тыс. тонн соевого шрота. При этом покупатели проявляют высокий интерес лишь к закупкам сои на внешнем рынке и готовы приобретать ее по высоким ценам. В то же время экспорт соевого шрота осуществляется скорее из-за безысходности ввиду преобладания объемов его производства над возможностями внутреннего потребления.

3. В период первой волны остановок дефицит сои уже был, что и стало главной причиной остановок. Вторая волна обусловлена сезонным явлением, в частности необходимостью многих предприятий в проведении плановых ремонтных работ.

4. Я не вижу перспектив импорта сои. Исключением может быть разве что ситуативный импорт незначительных объемов масличной в условиях дефицита. Например, как в этом сезоне, когда активный экспорт привел к дефициту сырья и высокой конкуренции между переработчиками.

5. Сразу после начала пандемии отмечалось снижение спроса на мясную продукцию и топливо, что по цепной реакции отразилось на спросе на соевое масло и шрот. Данная ситуация на фоне высоких цен на сою несомненно оказала негативное влияние на маржинальность ее переработки.

6. На внутреннем рынке форвардные закупки/продажи сои не распространены.

7. В вопросе конкуренции за сырье отмена соевых правок не играет решающей роли. Уровень конкуренции как был, так и останется высоким, поскольку посевные площади под данной культурой незначительно сократились, в то время как прогнозы ее урожайности сопоставимы с прошлым годом.

8. Емкость внутреннего рынка невелика, поэтому соя и продукты ее переработки останутся преимущественно экспортно-ориентированными позициями.

В общем, есть над чем задуматься, и, как это часто бывает, пока вопросов больше, чем ответов. Тем не менее, до старта нового сезона осталось ждать совсем недолго, и уже очень скоро мы узнаем, как именно будет складываться работа данного сегмента в новом сезоне и будут ли участники рынка учиться на собственных ошибках в стратегии ведения не только своего бизнеса, но и позиционирования Украины как одного из ключевых игроков на мировом рынке.

Время покажет…

А пока удачного старта масличного сезона! Ни пуха, ни пера! Ни жучка, ни соринки!

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение