USDA. Оценки спроса на импорт сельскохозяйственной продукции в Китай

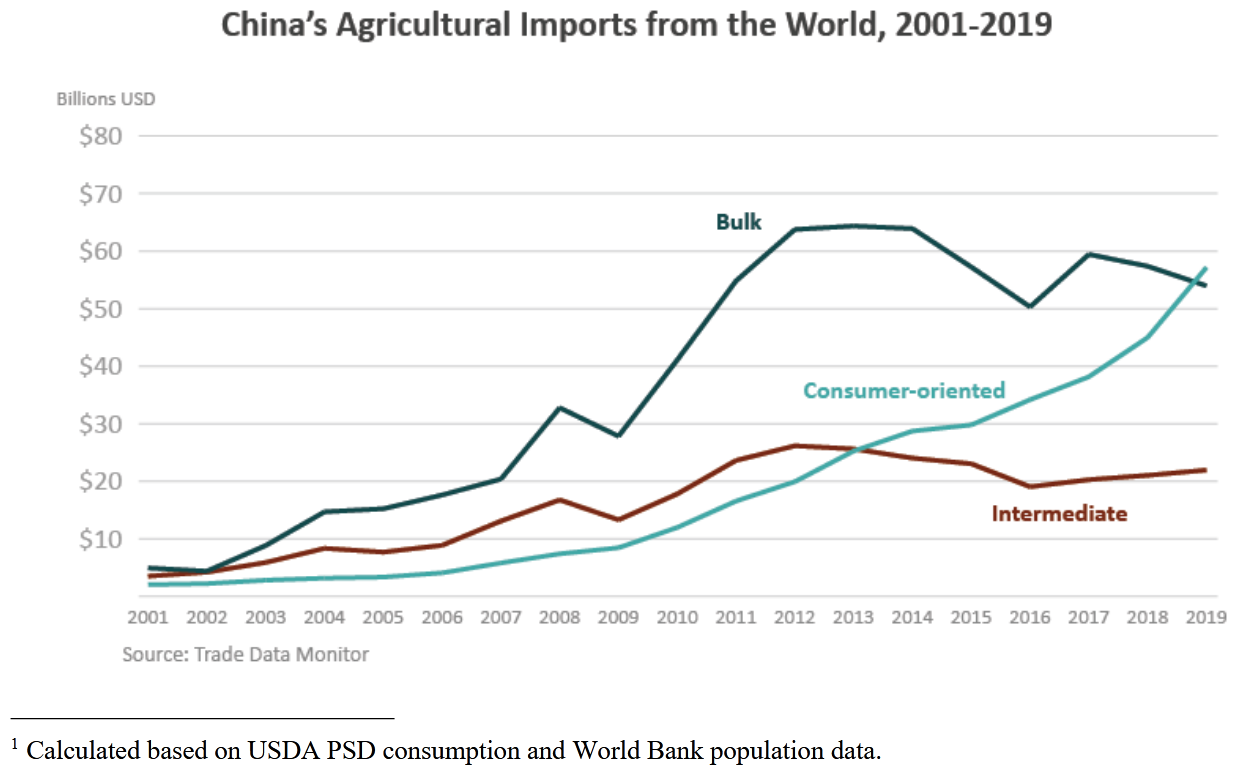

В то время как торговая напряженность и ответные пошлины Китая привели к сокращению экспорта сельскохозяйственной продукции из США в Китай в 2018 и 2019 годах, закупки Китаем сельскохозяйственной продукции у остального мира продолжали расти. В настоящее время Китай является крупнейшим импортером сельскохозяйственной продукции в мире, опередив в 2019 году как Европейский союз (ЕС), так и Соединенные Штаты с общим объемом импорта 133,1 миллиарда долларов. Более того, структура импорта Китая также быстро меняется. В то время как когда-то доминировали оптовые товары, в настоящее время наблюдается рост более дорогих товаров, ориентированных на потребителя, которые впервые в 2019 году затмили первое место.

Обзор рынка

Рост доходов и уровня жизни, растущая урбанизация и озабоченность по поводу безопасности пищевых продуктов стимулировали импорт сельскохозяйственной продукции в Китай, особенно после вступления страны во Всемирную торговую организацию (ВТО) в 2001 году. По мере роста доходов средний китайский рацион питания изменился, включив в него больше мяса и молочных продуктов, и обработанные пищевые продукты, в то время как потребление зерна снизилось. В период с 2000 по 2019 год потребление мяса птицы на душу населения увеличилось на 32 процента, потребление соевого масла - более чем в четыре раза, а потребление жидкого молока - более чем в три раза.

Поскольку страна является относительно малоземельной (пахотная земля на душу населения составляет менее одной пятой площади в Соединенных Штатах), в течение первого десятилетия после ее вступления в ВТО объем массовых товаров, таких как соя, сорго и хлопок, увеличивался. Сельскохозяйственный импорт Китая. Китай производит большую часть потребляемого мяса, и это изменение диеты привлекло больше земель страны к производству кормов. Однако внутренние поставки кормов не смогли удовлетворить растущий спрос, и импорт соевых бобов и других кормовых ингредиентов быстро увеличился.

Однако примерно в 2012 году объем оптового импорта страны достиг переломного момента и перестал расти. Эта изменяющаяся тенденция совпала со значительным замедлением экономического роста Китая. С того времени импорт сои не изменился. Импорт хлопка резко упал с пикового значения в 11,9 млрд долларов в 2012 году, когда Китай накапливал отечественный хлопок для поддержания цен, а более дешевый импорт хлопка резко увеличился для удовлетворения спроса на текстиль.

Политика Китая по поддержке доходов производителей за счет минимальных закупочных цен также привела к накоплению пшеницы, риса и кукурузы в государственных резервах. С 2014 года запасы кукурузы составили более 60 процентов от мировых. Чтобы избавиться от больших запасов кукурузы, правительство в последние годы продавало с аукциона кукурузу по цене ниже первоначальной, при этом препятствуя импорту кукурузы и заменителей кукурузы с помощью различных мер, способствующих использованию отечественного зерна. Некоторые из этих мер, возможно, зашли слишком далеко, поскольку антидемпинговые пошлины на сухое зерно с растворимыми веществами (DDG) и австралийский ячмень на американских перерабатывающих заводах ограничили возможности комбикормовых заводов в отношении кормов, поскольку страна восстанавливает свой свиноводческий сектор после эпидемий в Африке.

Импорт продуктов для переработки в Китай сократился с 2012 года. Больше всего упал импорт пальмового масла, соевого масла, кож и шкур. Снижение импорта пальмового и соевого масел частично объясняется избыточными внутренними мощностями по переработке и избытком предложения. По мере того, как мировой спрос на кожу в последние годы снизился, уменьшился и импорт кожи в Китай в швейной и автомобильной промышленности. Кроме того, часть кожевенной промышленности переместилась из Китая в Юго-Восточную Азию и другие места, что еще больше снизило спрос Китая на шкуры и кожи.

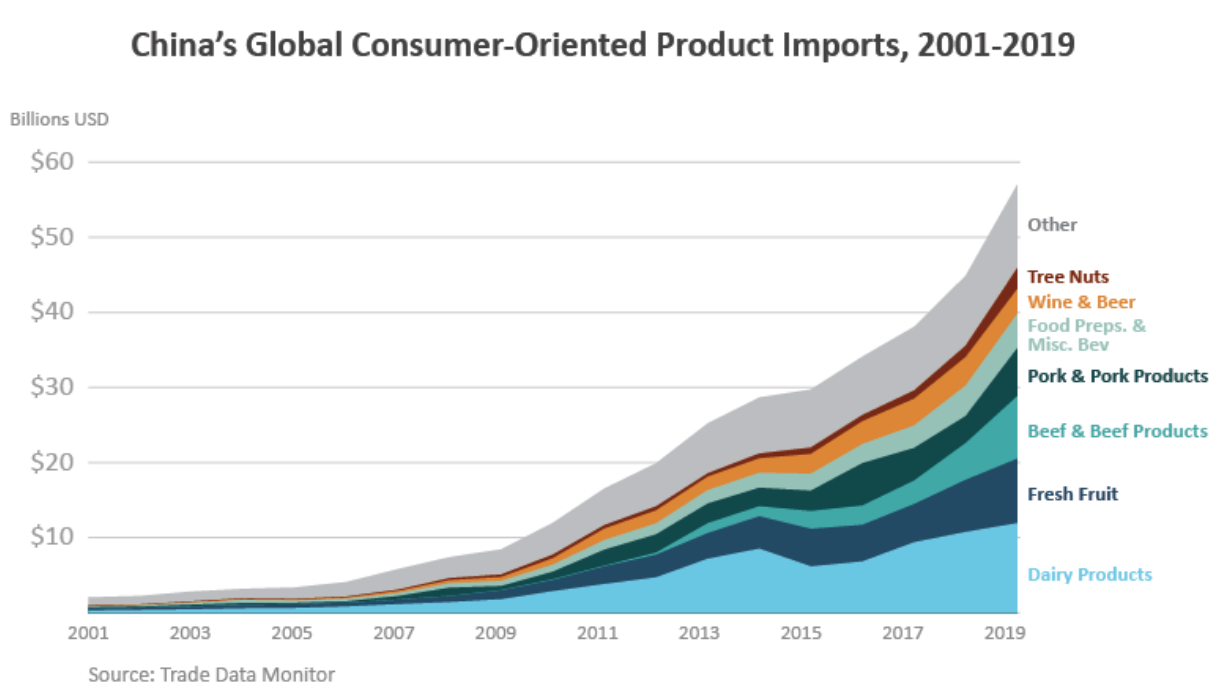

Напротив, импорт товаров, ориентированных на потребителя, продолжал расти, в первую очередь за счет мяса, молочных продуктов и плодоовощной продукции. Растущий спрос, медленный рост внутреннего предложения и растущие затраты на корма, рабочую силу и землю приводят к росту внутренних цен на мясо и молочные продукты, что делает импортное мясо более конкурентоспособным в Китае.

Совсем недавно АЧС нарушила поставки свинины на внутренний рынок и привела к росту цен на все виды животных белков и общему резкому росту цен на продукты питания в 2019 году, что еще больше увеличило импорт белка. Китай является крупнейшим в мире рынком свинины, объем импорта в 2019 году составил 6,4 миллиарда долларов. Главными поставщиками являются ЕС и США, доля рынка которых составляет 63 процента и 16 процентов в стоимостном выражении соответственно. Бразилия, которая не поставляла в Китай значительные объемы свинины до 2016 года, быстро стала третьим по величине поставщиком свинины с 9-процентной долей рынка.

С ростом потребления и очень ограниченными возможностями для роста внутреннего производства говядины Китай все больше удовлетворяет свой спрос на говядину за счет импорта. Импорт говядины и продуктов из говядины рос в геометрической прогрессии с 2012 года с годовой тенденцией в 48 процентов, что позволило ему превзойти Соединенные Штаты и стать крупнейшим рынком говядины в 2019 году с объемом импорта 8,4 миллиарда долларов. Основными поставщиками являются Бразилия, Австралия и Аргентина с долями рынка 25, 21 и 21 процент соответственно.

Китай также является крупнейшим в мире рынком для импорта молочной продукции, который оценивается в 12,0 млрд долларов в 2019 году. Потребление молочных продуктов в стране быстро растет с исторически низкого уровня, что делает Китай наиболее динамичным сегментом мирового рынка молочных продуктов.

Расчетное потребление на душу населения в настоящее время составляет 35 килограммов в год по сравнению с 300 килограммами в Западной Европе. Расфасованное при сверхвысокой температуре (УВТ) молоко и цельное сухое молоко являются основными компонентами импорта молочных продуктов в Китай, но реальной движущей силой расширения импорта в последние годы стали детские смеси. Несмотря на усилия правительства по ужесточению правил и консолидации отрасли после меламинового скандала 2008 года, озабоченность по поводу безопасности пищевых продуктов в отношении детских смесей отечественного производства сохраняется и способствует тому, что потребители предпочитают иностранные поставки. В 2012 году Китай снизил импортные пошлины на специальные детские смеси с 10 до 5 процентов. Два года спустя правительство также одобрило каналы трансграничной электронной торговли, по которым потребители могли напрямую заказывать товары из-за границы по более низкой налоговой ставке. Импорт детских смесей стремительно вырос после 2014 года, в то время как другие порошковые продукты отвалились. В 2008 году детские смеси составляли 28 процентов импорта молочных продуктов Китая. В 2019 году эта доля выросла до 45 процентов. Основными поставщиками молочной продукции в Китай являются ЕС и Новая Зеландия. ЕС доминирует на китайском рынке детских смесей, с общей долей рынка молочных продуктов 45 процентов. Новая Зеландия расширила продажи в соответствии с соглашением о свободной торговле с Китаем и теперь занимает 40% рынка.

Соединенные Штаты раньше были крупнейшим поставщиком сельскохозяйственной продукции в Китай, но их обогнали Бразилия, а в последнее время и ЕС. Около 85 процентов экспорта Бразилии в Китай составляют соевые бобы, хотя экспорт мяса из Бразилии также быстро растет. Более 80 процентов импорта Китая из ЕС - это товары, ориентированные на потребителя, в первую очередь молочные продукты и свинина. Среди других ведущих поставщиков - Австралия и Новая Зеландия, которые являются партнерами по соглашению о свободной торговле с Китаем.

Экспорт США в Китай

Начиная с 1990-х годов, экспорт США извлекал выгоду из политической стратегии Китая, разрешающей импорт кормов и промышленного сырья, требующих больших объемов земли. В последние годы, когда животноводческая промышленность Китая достигла предела своего роста, а покупательная способность потребителей увеличилась, произошел сдвиг от импорта сырья к импорту мяса, молочных продуктов и других продуктов с добавленной стоимостью. Экспорт сельскохозяйственной продукции из США в Китай достиг пика в 2012 году и составил 25,9 миллиарда долларов с долей рынка 25 процентов. С тех пор оба показателя снизились. Сильный доллар США, отставание в соблюдении требований Китая к импорту, особенно для продуктов с добавленной стоимостью, и усилия Китая по диверсификации своих поставщиков сельскохозяйственной продукции - все это способствовало снижению. В последнее время торговая напряженность и ответные тарифы привели к дальнейшему снижению доли рынка.

Кормовые ингредиенты, предназначенные для животноводства и птицеводства, доминируют в экспорте США в Китай. В среднем с 2001 года на соевые бобы приходилось более 50 процентов сельскохозяйственных поставок США туда. Экспорт сои из США уступил позиции бразильским поставкам, поскольку последняя расширяет производство и поддерживает ценовую конкурентоспособность при благоприятном обменном курсе. В 2013 году Бразилия обогнала Соединенные Штаты как крупнейшего поставщика сои в Китай; Производство сои недавно также превысило производство в США. С 2018 года ASF снизила рост спроса на сою в Китае. Совместное воздействие усиления конкуренции и замедления роста спроса привело к сокращению экспорта сои в США ниже уровня, который был бы в случае отсутствия АЧС и слабого реала. Другие кормовые ингредиенты, такие как фуражное зерно, DDG, а также корма, были важными движущими силами США.

Экспорт сельскохозяйственной продукции в Китай в период с 2012 по 2016 год рос, и уменьшился в течение 2017-2019 годов, поскольку Китай сократил свои большие запасы кукурузы и препятствовал импорту заменителей кукурузы, включая введение высоких тарифов на DDG США и сорго. Экспорт сорго из США начал восстанавливаться в 2020 году после того, как Китай отказался от пошлин на зерно в рамках Соглашения о первом этапе.

В рамках Соглашения о первом этапе Китай взял на себя обязательство закупить в США сельскохозяйственной и сопутствующей продукции на 12,5 млрд долларов больше, чем в 2017 году.

После медленного старта первого квартала экспорт сельскохозяйственной продукции из США в Китай увеличивался с апреля по июль, причем отгрузки превышали сезонную тенденцию. Однако с января по июль экспорт сельскохозяйственной продукции из США в Китай по-прежнему был на 16 процентов (или 1,3 миллиарда долларов) ниже аналогичного периода 2017 года, в основном из-за отставания от поставок сои. Экспортные продажи соевых бобов ускорились в последние месяцы, в то время как продажи и отгрузки зерна также увеличились.

Экономика Китая медленно восстанавливается после многомесячной изоляции. Промышленное производство в июле выросло на 4,4 процента по сравнению с прошлым годом, увеличиваясь четвертый месяц подряд. Всемирный банк прогнозирует рост валового внутреннего производства (ВВП) Китая на 2020 год на уровне 1,0 процента. Другие организации, такие как Morgan Stanley и Oxford Economics, прогнозируют диапазон от 2,0 до 2,5%. Напротив, Всемирный банк ожидает, что ВВП стран с формирующимся рынком и развивающихся стран (EMDM) сократится в этом году на 2,5 процента, в то время как ВВП стран с развитой экономикой прогнозирует сокращение на 7 процентов. По данным Всемирного банка, ожидается, что рост ВВП Китая вернется к 6,9 процента в 2021 году, что на 0,8 процентных пункта выше уровня, предшествовавшего пандемии в 2019 году.

полный текст см. обзор USDA (на английском языке)

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение