Фрахт. 39 неделя: Волго-Донской бассейн, Азовское, Каспийское море; Костеры

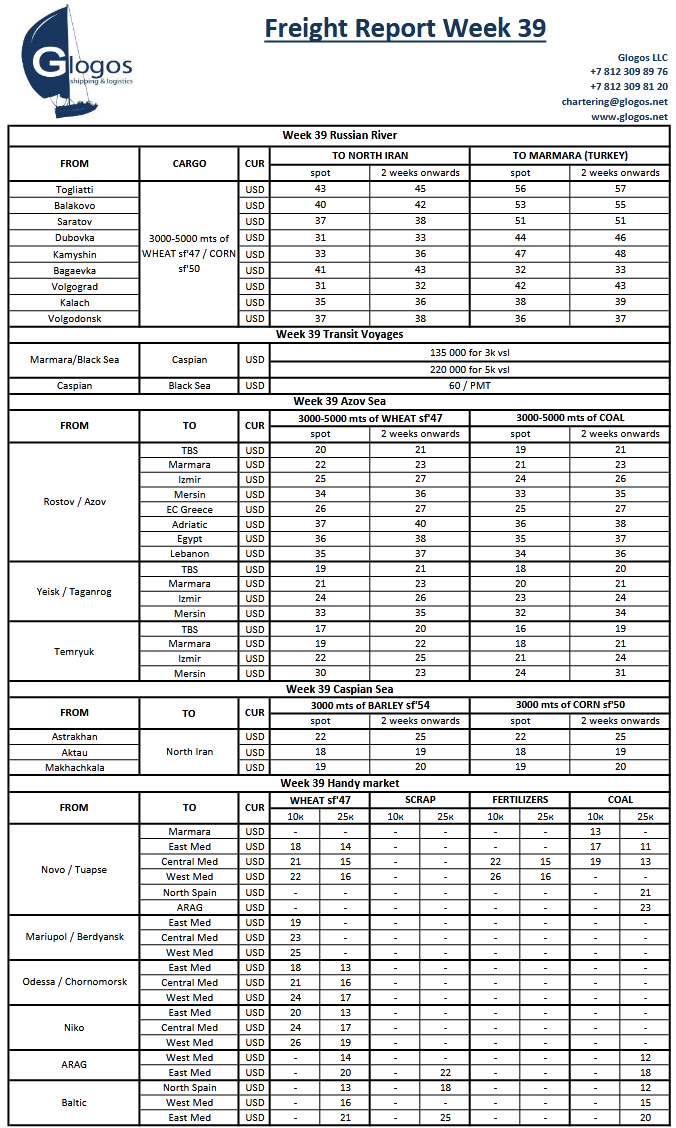

На отчетной неделе зерновые рынки южных Регионов вслед за мировыми товарно-сырьевыми биржами ощутили спекулятивное волнение на фоне усиливающихся слухов о приближающейся второй волне пандемии. Результатом этого стал рост цен на пшеницу в Черноморском Регионе, где, несмотря на прогнозы о хорошем урожае в РФ, производители не спешили сбывать товар. Искусственно завышенные предложения продавцов в итоге привели к незначительному количеству новых сделок и началу отката цен. Фрахт последовал за неоправдавшимися надеждами производителей: снизившийся спрос на рейсы с зерновыми, появление открывающегося в споте тоннажа и снижение рабочего уровня ставок в среднем на доллар (чего не наблюдалось за последние полтора месяца). Текущая ставка базис Ростов-Самсун составляет около 20 долларов за тонну.

В то время как пшеница не «считалась», многие Трейдеры проявили повышенный интерес к нишевым товарам — сое, семечке и шроту, о чем свидетельствует ряд подтвержденных сделок. Падение цен на эти культуры было единственным положительным драйвером Азовского рынка. Стоит отметить, что основной грузопоток сои и соевого шрота в Регионе идет из глубоководных портов Украины, где, в отличие от Азова, рынок костеров показал рост. Например, партия 5 тысяч тонн могла уехать на Адриатику за низкие 20-ые.

39-я неделя была спокойной, в том числе по причине того, что Международный зерновой раунд, прошедший с 22 по 25 сентября в Геленджике, собрал существенную часть Трейдеров, которые, находясь на мероприятии, не проявляли деловой активности. Обычно конференция проходила в преддверии нового сезона, что позволяло участникам зернового и фрахтового рынков заключать сделки прямо на месте. В этом году пандемия лишила игроков этой возможности, в связи с чем резкого всплеска активности на 40-й неделе ожидать не следует.

По состоянию на 39-ю неделю конъюнктура рынка прямых рейсов с речки на Черноморскую сторону и Каспий оставляет желать лучшего. Значительные объемы пшеницы отправляются в каботаже на Ростов, либо на рейдовую перевалку Кавказа. По словам Трейдеров, новые контракты продаются на таком же базисе. Прямых экспортных рейсов совершается значительно меньше, чем в прошлую навигацию, и главной причиной этому видится сильный транзитный грузопоток карбамида, оттянувший на себя существенную часть русскофлажного флота. На фоне этого дополнительная перевалка в Ростове или на рейде Кавказа выглядит вынужденной альтернативой для Фрахтователей зерновых, не желающих конкурировать по фрахту с высокооплачиваемыми транзитными рейсами.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение