Балансы продовольствия в Украине. Экспорт масличных и продуктов переработки

Экспорт масличных и продуктов переработки

Достаточно существенный объем масличных и продуктов переработки экспортируется из Украины ежегодно – около 24-30 млн тонн в зависимости от цен, урожая и темпов переработки, и в среднем 97% этого объема, согласно официальным данным, отгружалось морским путем. В разрезе культур и продукции ситуация несколько отличается, но среди основных экспортных позиций, прежде всего, следует выделить подсолнечное масло, подсолнечный шрот, соевые бобы и рапс.

В результате конфликта в Украине остался заблокированным существенный объем масличных и продуктов переработки, предназначенный для экспорта, ведь февраль-март – лишь середина сезона для масличных. Прекращение внешней торговли крайне негативно повлияло на экономику страны в результате недополучения валютной выручки и напрямую отразилось на украинских аграриях, у которых и были сосредоточены значительные запасы сырья и большинство из которых перед посевной осталось в очень затруднительном положении.

При этом важно отметить, что в масштабе мирового экспорта соевых бобов прекращение отгрузки украинской масличной (1% – доля в мировом экспорте сои, согласно данным USDA) существенно не повлияет на товарооборот и в ключевых странах-импортерах может быть легко покрыто сырьем происхождением из других стран-экспортеров. А вот компенсировать отсутствие на мировом рынке украинского масла (50% мирового экспорта) вряд ли удастся. Да, возможна частичная замена в зависимости от страны пальмовой, оливковой или другими альтернативными маслами, но в долгосрочной перспективе дефицит именно пищевого масла может привести к более существенному росту цен на продукцию и, что более важно – снижению ее доступности, кроме того, это повлияет и на потенциал производства биотоплива в мире.

Именно поэтому важны с самого начала конфликта как для украинской стороны, так и для основных импортеров были поиск и налаживание новых путей экспорта украинской продукции, а также модернизация существующих логистических мощностей на западной границе страны. Поскольку территориально Украина граничит со странами Евросоюза, вполне логично, что основной поток экспорта направлен в ту сторону, но логистика остается слабым местом в почти налаженной цепи сбыта.

Вполне понятно, что достичь довоенных объемов экспорта через западную границу не удастся, но разгрузить внутреннюю инфраструктуру за несколько месяцев и освободить склады перед началом уборки нового урожая хотя бы частично все же получится.

При этом следует отметить, что на ЕС и до конфликта приходилась значительная доля в объеме поставок масличных и продуктов переработки из Украины – чуть больше 40% за сезон. Поэтому после налаживания отгрузки из Украины прежде всего происходит насыщение европейского рынка, а уже потом – планирование экспорта из европейских портов в другие регионы.

Кроме того, очень важно то, что Евросоюз и Великобритания отменили все тарифные квоты и импортные пошлины для украинской продукции на 1 год.

Так, по состоянию на начало мая для Украины есть несколько вариантов экспорта, но все они ограничены пропускной способностью:

- украинские речные порты (Рени, Измаил). До конфликта они не были популярны, но сейчас планируется модернизация существующих терминалов и строительство новых;

– пункты пропуска для автотранспорта на западной границе. В сущности, путь использовался и до конфликта, но в незначительной степени;

- пункты пропуска для железнодорожного транспорта (более 30 терминалов вдоль всей западной границы, из которых всего около 16 для наливных грузов). Аналогично автодорогам эти переходы использовались и раньше, но с начала конфликта их загрузка значительно увеличилась, и возникла насущная потребность в модернизации инфраструктуры и расширении пропускной способности.

Кроме того, свои услуги по отгрузке украинской продукции в другие регионы мира готовы предоставлять более 10 европейских морских портов.

Также следует выделить и основные негативные факторы, оказывающие дополнительное давление на работу агрорынка:

- удорожание и нехватка топлива;

- существенный рост цен на перевалку продукции;

- падение цен на украинскую продукцию из-за ограниченного спроса;

- разрушение железнодорожной инфраструктуры в Украине.

С учетом этих и других факторов далее рассмотрены варианты развития событий и прогнозы экспорта в разрезе основных экспортных позиций для Украины на масличном рынке.

Подсолнечник и продукты переработки

Украина является мировым лидером по производству подсолнечника (31% – доля на мировом рынке согласно данным USDA) и экспорта подсолнечного масла (50%) и поставляет продукцию в около 180 стран мира.

Уже около 20 лет подсолнечник традиционно перерабатывается внутри страны: внутреннее потребление к сезону 2021/22 составляло около 98-99%, тогда как экспорт в основном не превышал 1,5% от общего предложения. Такое соотношение объяснялось, прежде всего, наличием экспортных пошлин (10%), а также высоким спросом со стороны переработчиков и довольно привлекательными ценами на сырье. При этом в рамках торговых согласований со странами ЕС экспортная пошлина на данную культуру для отправок в направлении Евросоюза поэтапно снижалась несколько лет подряд, что, тем не менее, не способствовало существенному оттоку подсолнечника из Украины.

Но ситуация изменилась с началом конфликта и полным прекращением экспорта подсолнечного масла из-за заблокированных морских портов. И пока участники украинского рынка приходили в себя от первого шока и одновременно искали новые пути сбыта своей продукции, на мировом рынке образовался значительный дефицит подсолнечного масла. Как следствие, наряду с высоким спросом на украинскую продукцию на внешнем рынке значительно возрос спрос на украинский подсолнечник.

И хотя его отгрузка, как и другого сырья и продукции из страны, в настоящее время ограничена пропускной способностью западных переходов, уже второй месяц подряд мы наблюдаем существенный прирост экспорта подсолнечника. По марту-апрелю 2022 г., по предварительным данным, из Украины было отгружено около 125 тыс. тонн подсолнечника, что почти в 3 раза превышает экспорт масличной за первую половину текущего сезона. В то же время, по неподтвержденным данным, объем экспорта подсолнечника в марте-апреле в разы превышает официальные данные, поскольку через определенные переходы имел место «серый» экспорт, который действительно вполне мог быть в нынешних условиях, но против объема, фигурировавшего в новостях о раскрытии схем, свидетельствует пропускная способность ныне функционирующих речных портов и сухопутных переходов.

Так, основным узким местом текущего экспорта является логистика, а именно существенная перегрузка доступных морских портов и западных переходов (железнодорожных и авто), очереди из вагонов и автотранспорта в несколько десятков километров, что не позволяет возобновить экспорт продукции до показателей довоенного времени.

В то же время, когда украинские операторы пытаются наладить экспорт, сталкивающийся со значительными логистическими проблемами, ряд соседних стран для ускорения ликвидации дефицита масла предлагает помощь с переработкой подсолнечника на базе заводов в ЕС (в основном Болгария и Румыния). То есть весь подсолнечник, отгруженный из Украины, с большой вероятностью будет переработан в Евросоюзе.

Здесь следует отметить, что с начала текущего сезона большое количество аграриев придерживали свои запасы, рассчитывая реализовать подсолнечник во второй половине сезона по более привлекательным ценам. И вследствие прекращения работы существенного количества перерабатывающих предприятий из-за конфликта и отсутствия традиционных путей сбыта данной масличной, сейчас Украина имеет большие ее остатки, что уже значительно отразилось на ценах. Так, под давлением огромного предложения с конца марта цены спроса на подсолнечник начали снижаться и к окончанию апреля уменьшились в среднем на 130 USD/т.

Но, учитывая текущие реалии, по нашим данным, к концу сезона из страны может быть экспортировано еще около 350-400 тыс. тонн подсолнечника. То есть за сезон в целом экспорт масличной может достичь многолетнего для страны максимума, составив около 570 тыс. тонн (прирост в 3 раза к предыдущему сезону), а доля внешних отгрузок может достичь 3,4%. Тем не менее, даже такой показатель в масштабах производства подсолнечника в Украине останется незначительным и не повлияет на состояние масличной отрасли внутри страны.

В дальнейшем ожидается сокращение месячного экспорта подсолнечника в ЕС по мере насыщения рынка. При этом данный показатель будет в значительной степени зависеть от спроса европейских заводов из-за того, что скоро начнется новый сезон переработки рапса.

В следующем сезоне экспорт подсолнечника ожидается также на достаточно высоком уровне (около 550 тыс. тонн), что, учитывая ожидаемое сокращение производства масличной в Украине из-за меньшей посевной площади, может увеличить долю экспортных отгрузок почти до 4%. Однако данный показатель будет существенно зависеть от дальнейшей ситуации в Украине и прогнозов производства масличных культур в ЕС в 2022 году.

Подсолнечное масло

Украина в течение многих лет является лидером по производству и экспорту подсолнечного масла в мире – доля 31% и 47% (по итогам 2020/21 МГ – USDA) соответственно. Но из-за конфликта вполне возможно, что в текущем сезоне первенство будет потеряно, поскольку с началом конфликта значительная часть перерабатывающих мощностей в стране остановилась.

Подсолнечное масло для Украины является ключевой экспортной позицией в масличном сегменте – объемы отгрузки в последние несколько сезонов составляли в среднем около 6 млн тонн, или не менее 90% от общего предложения данной продукции на внутреннем рынке.

География экспорта украинского масла до конфликта была очень широкой, но среди ключевых импортеров стоит выделить Евросоюз, который в текущем сезоне вышел на первое место среди покупателей с долей 32,4% за сентябрь-февраль. Вместе с высоким качеством украинской продукции, территориальной приближенностью и отлаженной логистикой следует отметить отсутствие импортной пошлины для украинского подсолнечного масла, которое было отменено еще в 2014 г. в рамках соглашения об ассоциации между Украиной и ЕС.

Также среди главных импортеров стоит выделить Индию с долей 32% и Китай, существенно сокративший в сезоне-2021/22 закупку украинского масла (-58%), уменьшив свою долю до 11%.

Учитывая все условия, в настоящее время страны Европейского союза остаются одними из основных импортеров украинского масла и вследствие заблокированных украинских портов одними из первых ощутили недостаток предложения данной продукции.

В краткосрочной перспективе в Европе частично подсолнечное масло украинского происхождения можно заменить продуктом местного производства, поскольку ЕС сам является крупным производителем данного продукта, оливковым или другими альтернативными маслами. Но полностью компенсировать дефицит данного продукта в мировом масштабе без стабильных поставок из Украины в долгосрочной перспективе вряд ли удастся.

Стоит отметить, что основной объем всех экспортных отгрузок украинского подсолнечного масла до конфликта происходил морским путем. С начала текущего сезона доля отгрузки данным транспортом составляла около 96-97% ежемесячно, остальное – сухопутным транспортом. В натуральном объеме сухопутным транспортом – всего около 20-24 тыс. тонн.

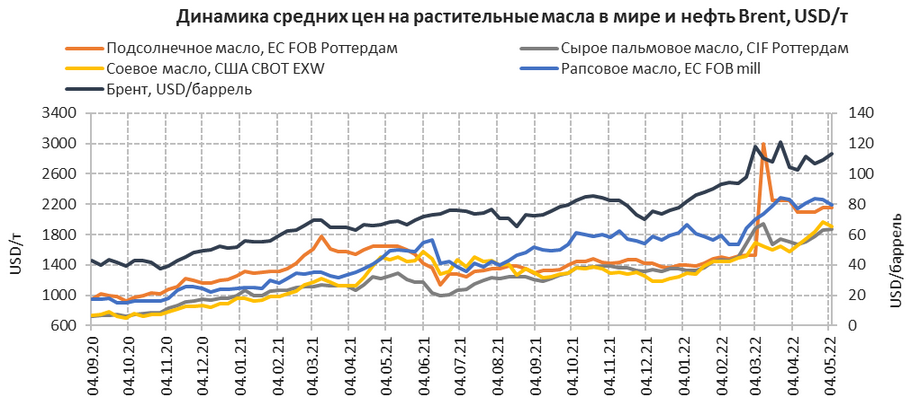

После блокировки портов и прекращения экспорта 24 февраля уже в начале марта в мире начала формироваться глобальная нехватка подсолнечного масла. Как следствие цены спроса и предложения выросли на мировом рынке до новых максимумов на все растительные масла. В частности, стоимость подсолнечного масла на условиях FOB Роттердам в начале марта достигла исторического максимума – 3000 USD/т. Это было кратковременно, и в течение первой половины марта торгов почти не было. Цены предложения аргентинского подсолнечного масла в указанный период достигли 2350 USD/т FOB Аргентина.

Цены спроса на украинское подсолнечное масло на условиях DAP-Украина в течение марта также росли и в конце указанного месяца достигли максимума для сегмента – 2000-2060 USD/т. После постепенного восстановления украинского экспорта и частичного насыщения европейского рынка, с начала апреля цены на данный продукт начали снижаться, но остались на достаточно высоком уровне при поддержке конъюнктуры в сегментах альтернативных масел.

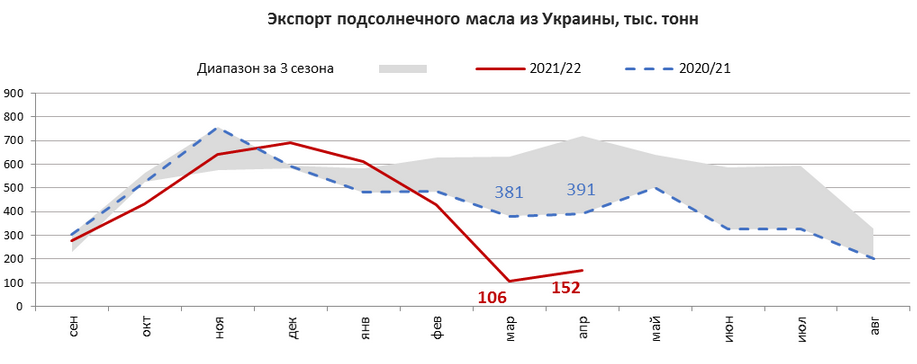

Несмотря на то, что мартовские отгрузки украинского масла (106 тыс. тонн) – это месячный минимум за многолетний период, следует отметить, что это рекорд для экспорта через западные границы. И уже в апреле этот рекорд был обновлен. В апреле из Украины было экспортировано 152 тыс. тонн растительного масла (+42% к показателю предыдущего месяца).

Но, учитывая масштабы украинского масложирового сектора, в целом экспорт масла в марте-апреле оставался довольно низким, чтобы можно было возобновить переработку подсолнечника до потенциально возможного в условиях конфликта уровня. При этом за полные 2 месяца работы операторы рынка отмечали ряд затруднений, среди наиболее распространенных следует выделить следующие:

- введение лицензирования на экспорт подсолнечного масла, которое довольно быстро было отменено;

– спрос присутствует в основном на фасованную продукцию;

- нехватка контейнеров;

- контракты на поставку подсолнечного масла заключались с поставкой в ближайшие даты (практически на споте) и нередко с условием оплаты только после пересечения продукцией украинской границы;

- логистические трудности: нехватка автотранспорта, перегрузка железнодорожных переходов и т.д.

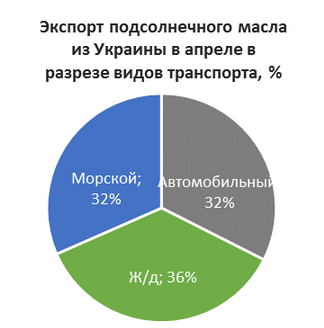

При этом отгрузка из Украины происходит не только сухопутными путями. Так, согласно оперативным данным, почти треть общего экспорта в апреле пришлась на морской и речной транспорт.

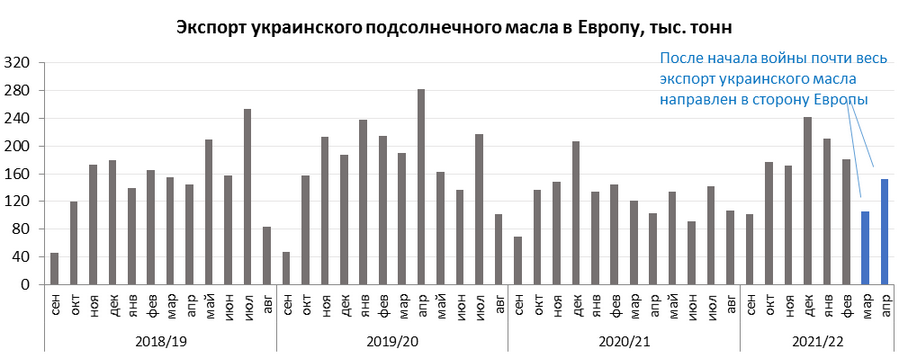

Следует отметить, что география экспорта – это в основном страны Европы. При этом объемы отгрузки находятся в пределах довоенных месячных показателей экспорта украинского масла по данному направлению. То есть сейчас происходит насыщение потребностей европейского рынка, и отгрузка украинского масла по другим ключевым для страны направлениям без возобновления работы портов пока выглядит маловероятной, но вполне возможной. Так, европейские порты готовы предоставлять услуги по дальнейшей отгрузке украинской продукции, но все опять же упирается в логистику, ее стоимость, наличие контейнеров и т.д.

Поэтому пока украинские экспортеры больше сосредоточены на покупателях в Европе. При этом фиксируются незначительные контейнерные отправки в более удаленные порты назначения.

Всего за сентябрь-апрель 2021/22 МГ из Украины было экспортировано около 3,3 млн тонн подсолнечного масла, что на 15% уступает показателю в аналогичный период предыдущего сезона. На европейские страны пришлось 32% общего объема поставок.

Согласно оценкам ИА «АПК-Информ», до конца текущего сезона (в мае-августе) Украина через западные границы может экспортировать еще около 600 тыс. тонн масла, чего более чем достаточно для закрытия импортного спроса на подсолнечное масло на европейском рынке сбыта.

Конечно, такого объема можно достичь при бесперебойной работе переходов на западных границах, ныне функционирующих портов, слаженной логистики и если боевые действия не будут приобретать еще больший масштаб и не распространятся на другие области.

Отметим, что, по обновленным оценкам USDA, импорт подсолнечного масла странами Евросоюза в сезоне-2021/22 ожидается на уровне 1,5 млн тонн и еще около 300 тыс. тонн – в Великобританию. При этом за сентябрь-апрель текущего сезона, по данным Еврокомиссии, в страны ЕС уже было импортировано около 1,45 млн тонн, из которых 82% – масло украинского происхождения.

То есть, для Евросоюза Украина пока остается ключевым поставщиком растительного масла. Но, учитывая все риски и неопределенность с последующим украинским экспортом в условиях конфликта, ожидается наращивание импорта странами ЕС масла аргентинского происхождения, молдавского и др., что наблюдалось в течение апреля.

Несмотря на все трудности, в настоящее время в Украине планируется модернизация ныне действующих речных портов, а АО «Укрзализныця» работает над увеличением минимум вдвое пропускной способности западных железнодорожных пограничных переходов со странами ЕС, что позволит увеличить экспортные отгрузки масла по данным направлениям.

Наша оценка экспортного потенциала подсолнечного масла на новый сезон 2022/23 МГ пока достаточно оптимистичная и на практически довоенном уровне – 5,1 млн тонн (+30% к 2021/22 МГ), но будет зависеть от дальнейшего развития событий в Украине и может быть скорректирована.

Подсолнечный шрот

Подсолнечный шрот в Украине ориентирован на экспорт на фоне относительно стабильного внутреннего спроса. Доля внешних отгрузок от общего предложения в последние несколько лет составляла в среднем 80%. В натуральном выражении – это около 4,2-5,2 млн тонн в зависимости от урожая подсолнечника и объемов переработки.

Кроме того, для Украины подсолнечный шрот – вторая по объему и уровню важности экспортная позиция на масличном рынке после подсолнечного масла. А в мировом рейтинге экспортеров у Украины первенство – доля украинского подсолнечного шрота составляет около 54% (по итогам 2020/21 МГ – USDA) в общем объеме мировой торговли.

В марте после некоторого простоя многих заводов рынок пытался прежде всего наладить поставки продукции на внутреннем рынке и восполнить внутренний дефицит шрота/жмыхи, а затем частично восстановить экспорт, поскольку запасы продукции на предприятиях были достаточно значительны, а внутренняя потребность с началом конфликта несколько сократилась. Следует учитывать, что значительная часть этих остатков была сосредоточена на терминалах в портах и обратная их выгрузка довольно проблематична.

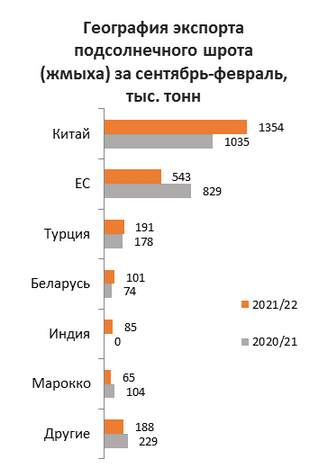

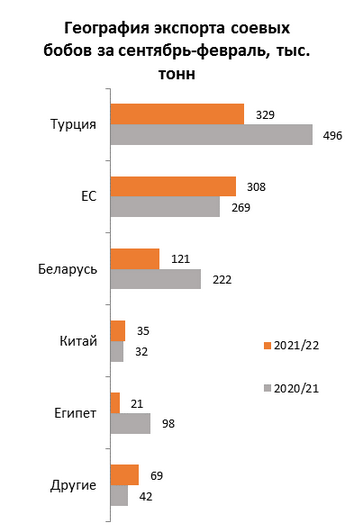

Но если в случае с маслом основной рынок сбыта в довоенное время для Украины остался доступным, то поставки на ключевой для украинского подсолнечного шрота рынок – Китай (доля 54% в общем украинском экспорте продукта за сентябрь-февраль текущего МГ) – пока приостановлены. На страны ЕС в первой половине 2021/22 МГ пришлось около 21% от экспорта и еще примерно 2% – в Великобританию.

Также стабильные отправки украинского шрота до конфликта наблюдались в направлении Турции и Беларуси. Но если в первую страну возобновление отгрузки вполне возможно в ближайшее время через европейские порты, то во вторую – пока выглядит маловероятным.

Кроме того, объема подсолнечного шрота, который удается перегружать через западные переходы, пока не хватает даже для закрытия импортного спроса стран Европы. А учитывая санкции, ограничивающие торговлю шротом российского происхождения и обслуживание российских судов, в ближайшее время на европейском рынке дефицит данного продукта закрыть полностью не удастся.

Согласно отчетам Еврокомиссии, в текущем сезоне страны ЕС ежемесячно импортируют в среднем 180 тыс. тонн шрота. Всего за сентябрь-апрель в регион было ввезено около 1,7 млн тонн подсолнечного шрота. При этом доля российского шрота в общем объеме импорта Евросоюзом за указанный период несколько увеличилась, составив 41%, а украинского – снизилась до 35%.

Украинский шрот опустился на второе место на фоне усложненного экспорта в результате заблокированных портов. При этом страны ЕС пытались восполнить дефицит на внутреннем рынке российским и аргентинским шротом. Но в дальнейшем закупки российской продукции будут усложнены санкциями, в результате чего спрос на украинскую продукцию ожидается высоким, но цены, вероятнее всего, будут под давлением большого предложения и низкой пропускной способности переходов.

То есть для ЕС Украина может остаться одним из главных поставщиков подсолнечного шрота.

Сразу после резкого прекращения отгрузки украинского шрота из-за портов цены спроса на продукцию значительно выросли и к началу апреля достигли пика – 350-360 USD/т DAP западные переходы (+16% за март). Но уже в течение указанного месяца цены начали снижаться вследствие увеличения работающих заводов и роста предложения.

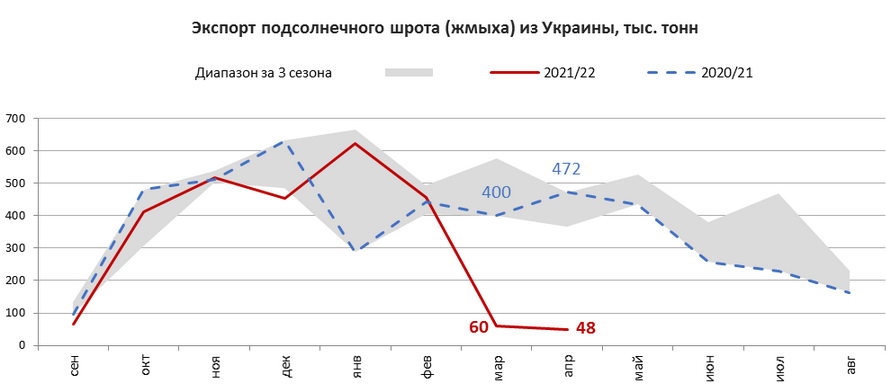

В марте экспорт подсолнечного шрота из Украины составил всего лишь 60 тыс. тонн, что из-за усложненной логистики и перегрузки на западных переходах стало минимальным месячным показателем отгрузки за многолетний период. А уже в апреле этот минимум был обновлен – экспорт составил всего 48 тыс. тонн.

Практически весь объем был направлен в страны Европы. При этом, по данным Еврокомиссии, в регион ЕС в марте поступило около 100 тыс. тонн украинского шрота, часть которого была отгружена еще в феврале. Но недельные поставки украинской продукции со второй половины марта снизились существенно. Так, за первую неделю апреля странами ЕС было импортировано около 4 тыс. тонн продукции.

Всего, по нашим данным, в сентябре-апреле 2021/22 МГ из Украины было экспортировано около 2,6 млн тонн, что на 21% уступает показателю в аналогичный период предыдущего сезона.

Наша оценка возможного экспорта в мае-августе 2022 г. довольно оптимистичная – около 700-740 тыс. тонн, но может быть скорректирована в зависимости от ситуации в стране, а также обстановки на переходах.

Потенциал экспорта подсолнечного шрота в следующем сезоне также довольно оптимистичен – около 4 млн тонн (+18% к 2021/22 МГ), но будет зависеть от аналогичных факторов, что и для сегмента подсолнечного масла.

Рапс

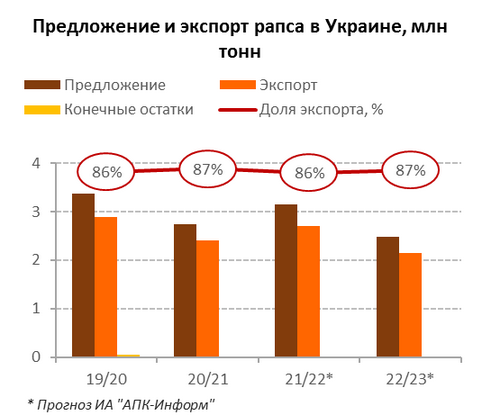

Рапс в Украине – это экспортно-ориентированная культура, доля экспортных отгрузок которой составляет в среднем 86%, а доля в мировом объеме экспорта – около 20% (USDA).

При этом следует отметить, что около 80-95% от общего экспорта рапса из Украины отгружается в первые 4-5 месяцев после начала уборки нового урожая.

То есть в текущем сезоне блокировка портов уже никак не отразится на рынке данной масличной культуры, поскольку экспортный потенциал рапса уже почти исчерпан.

В марте и апреле из Украины наблюдались незначительные отгрузки – 7 тыс. тонн и 11 тыс. тонн соответственно.

До конца текущего сезона (май-июнь), по нашим оценкам, из Украины еще может быть вывезено около 7-10 тыс. тонн. Всего за 2021/22 МГ экспорт украинского рапса может достичь 2,7 млн тонн (+13% к предыдущему сезону). То есть рапс может стать единственной позицией на масличном рынке, экспорт которой в текущем сезоне вырастет по отношению к предыдущему.

При этом, согласно нашим оценкам, в следующем сезоне ожидается сокращение объемов экспорта рапса на 20% к показателю 2021/22 МГ – до 2-2,2 млн тонн, прежде всего из-за ожидаемого снижения уборочной площади и урожая масличной.

Кроме того, традиционной динамики экспорта, когда почти весь объем рапса отгружался в начале сезона, скорее всего, тоже наблюдать не будем, поскольку его уборка совпадает по срокам с уборкой ранних зерновых, а значит, на западных переходах могут наблюдаться существенные пробки. Однако, учитывая традиционную товарную структуру экспорта в ЕС и ценовые индикативы, вполне возможно, что в приоритете будут поставки рапса.

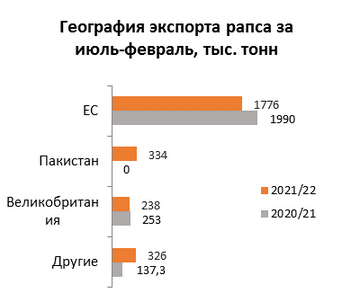

Также следует отметить, что основными импортерами украинского рапса традиционно являются страны Европы, их доля в общем объеме экспорта из Украины в июле-феврале 2021/22 МГ составила 75%.

Следовательно, основной рынок сбыта для Украины не потерян, и, вероятно, весь экспортный потенциал масличной в новом сезоне будет реализован.

Соя и продукты переработки

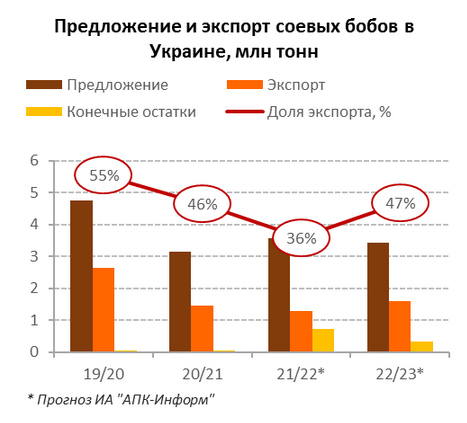

Доля экспорта соевых бобов от общего предложения заметно сокращалась в течение нескольких сезонов и в 2020/21 МГ составила около 46% против 66% в 2017/18 МГ. На фоне блокирования основного пути экспорта сои и существенного снижения объемов отгрузки данной культуры, начиная с марта 2022 г., доля экспорта в 2021/22 МГ может снизиться до минимальных с 2011/12 МГ 36%. При этом конечные остатки сои в Украине могут увеличиться до рекордных 722 тыс. тонн, что в 15 раз больше показателя предыдущего сезона.

Так, экспорт соевых бобов из Украины ежесезонно до 2020/21 МГ составлял около 2,5 млн тонн, что является достаточно значительным объемом для украинского рынка, но в мировом масштабе несущественным, и отсутствие поставок может быть очень быстро заполнено продукцией иностранного происхождения, особенно учитывая умеренное снижение спроса и отгрузку на внешнем рынке в последние два сезона. Однако в условиях сокращения южноамериканского урожая сои в текущем сезоне отсутствие украинских соевых бобов все же будет заметным, в том числе сои без ГМО, которая все еще пользовалась популярностью на европейском рынке.

Учитывая нынешние условия, Евросоюз пока будет основным импортером украинской сои и не только из-за географической приближенности и роста спроса в текущем сезоне (+14% к закупкам за первую половину МГ).

Так, ключевой импортер данной культуры из Украины до конфликта – Турция – еще с начала текущего сезона значительно уменьшила закупки (-34% за сентябрь-февраль) в результате переориентации на несколько более дешевую американскую сою, но в данном направлении вполне возможно возобновление отгрузки украинской сои, например, из румынского порта Констанца, что может произойти в результате снижения цен на сырье на украинском рынке. Так, только за апрель украинская соя на западной границе (DAP) потеряла около 20 USD/т.

А вот рынок третьего по величине покупателя предыдущих сезонов – Беларуси – для Украины закрыт на неопределенное время.

Таким образом, основной поток экспорта пока будет сосредоточен в направлении ЕС, при этом европейский спрос в большей степени может быть направлен на сою без ГМО и органическую.

Экспорт соевых бобов в марте из-за конфликта и заблокированных портов составил всего лишь около 37 тыс. тонн (-76% к показателю февраля), что стало минимальным месячным показателем отгрузок с октября 2021 г. В апреле наблюдался незначительный прирост экспорта – было отгружено 48 тыс. тонн (+31% к марту).

Практически весь объем в марте-апреле был поставлен в страны Европы. Всего за сентябрь-апрель 2021/22 МГ из Украины было экспортировано 968 тыс. тонн сои (-28% к показателю в аналогичный период предыдущего сезона), из которых почти 41% – в страны ЕС.

По нашим оценкам, из-за значительной нагрузки на логистику и если работа портов не будет разблокирована, до конца текущего сезона еще может быть экспортировано около 300-320 тыс. тонн сои.

Наш прогноз экспорта сои на текущий маркетинговый год был снижен до 1,3 млн тонн, что на 13% ниже показателя предыдущего сезона и может стать минимальным показателем с 2014/15 МГ, но в ближайшее время может быть скорректирован.

Экспортный потенциал в новом сезоне 2022/23 МГ пока оценивается нами в 1,6 млн тонн (+25%), но будет зависеть от дальнейшего развития ситуации в Украине и вокруг нее.

Основные риски и факторы экспортного потенциала

В условиях необходимости восстановления притока валютной выручки в страну, пополнения оборотного капитала участников аграрного рынка для нормальной дальнейшей работы, а также с целью освобождения мощностей по хранению перед приемкой нового урожая, возобновление украинского экспорта очень важно. При этом среди основных факторов и рисков, которых ежедневно становится все больше, следует выделить следующие:

- дальнейшее развитие ситуации в Украине из-за конфликта;

- разрушение железнодорожной инфраструктуры;

- эффективность логистики, погрузка на западные переходы при экспорте продукции, наличие свободных контейнеров, вагонов, автотранспорта и водителей;

- существенные очереди на железнодорожных переходах;

- работа по упрощению требований к перевозке автомобильным транспортом в направлении ЕС;

- отгрузка украинской продукции из европейских портов;

- уровень спроса на украинскую масличную продукцию и сырье, а также уровень предложения;

- дальнейшая возможность работы украинских заводов и т.д.

Светлана Киричок

Аналитик масличного рынка

АПК-Информ

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение