Украинский рапс: оптимистические оценки и скептическое настроение

Украинский рынок рапса – один из немногих, который фактически только начинает ощущать влияние последствий от конфликта на Украину. Так, учитывая специфику торговли, блокирование украинских морских портов на рынке рапса стало ощутимым в период, когда традиционно начиналась активная фаза заключения форвардных контрактов на украинскую масличную. Но фактически большинство трейдеров, уже имея опыт работы в условиях конфликта, понимали, что самое интересное впереди.

Перегруженная логистика на западных пограничных переходах из-за постепенного увеличения потока агропродукции, больших запасов подсолнечника, увеличения предложения зерновых нового урожая, умеренный спрос со стороны европейских покупателей, требования по сертификации ISCC – лишь часть вопросов, с которыми сталкиваются украинские экспортеры.

При этом прогноз на новый сезон для украинского рапса достаточно оптимистичен: страна может оставить за собой место в тройке лидеров мирового рейтинга экспортеров с долей около 16% против 20% в предыдущем сезоне.

Итоги 2021/22 МГ

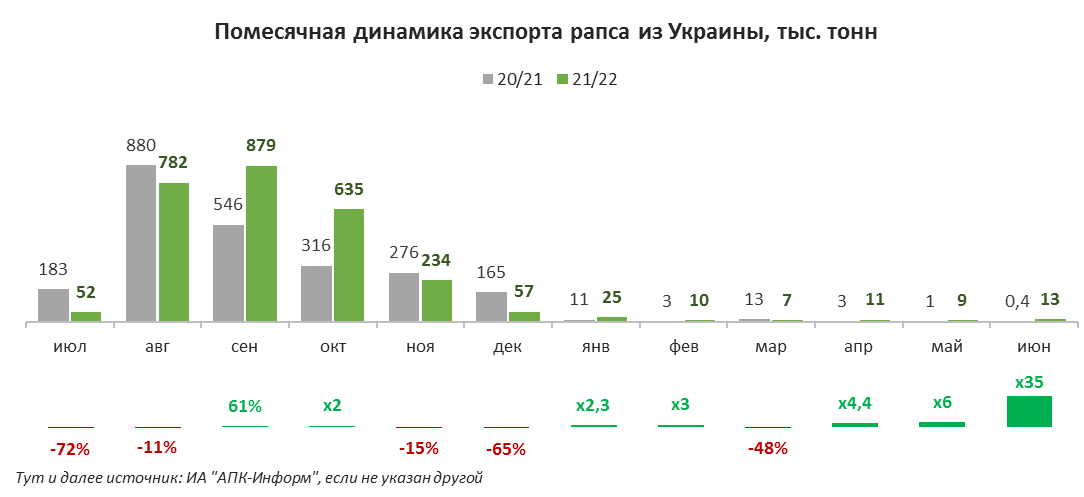

По итогам 2021/22 МГ Украина увеличила объем отгрузки рапса на внешние рынки до 2,7 млн тонн (+13% к 2020/21 МГ), что стало вторым по величине показателем экспорта масличной за всю историю после 2019/20 МГ, обеспечив около пятой части от общего мирового экспорта.

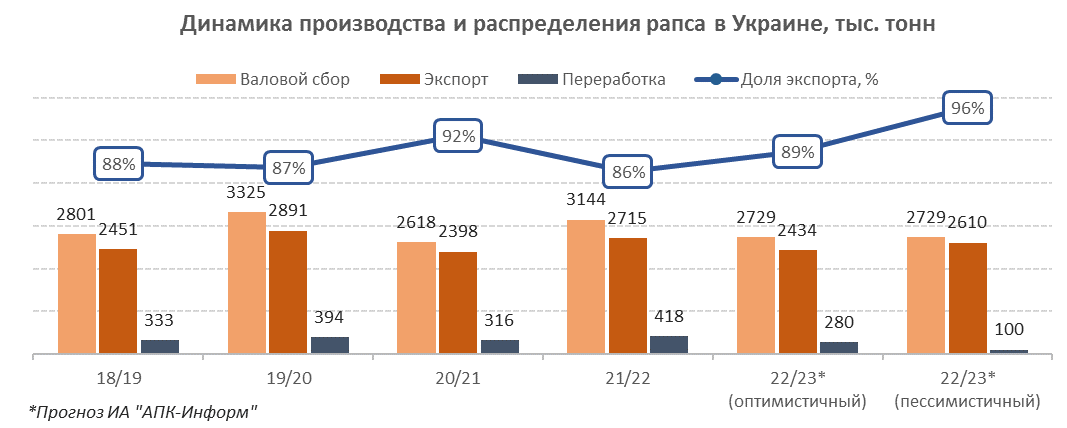

Такой показатель был достигнут благодаря увеличению производства рапса в Украине до 3,1 млн тонн (+20%), что, аналогично экспорту, стало вторым по величине урожаем за всю историю после рекордного показателя 2019 г.

Из-за сдерживания продаж аграриями летом 2021 г. пик отгрузки рапса в сезоне-2021/22 был немного сдвинут, но традиционно основной объем реализации масличной (93% от общего экспорта за сезон) пришелся на август-ноябрь.

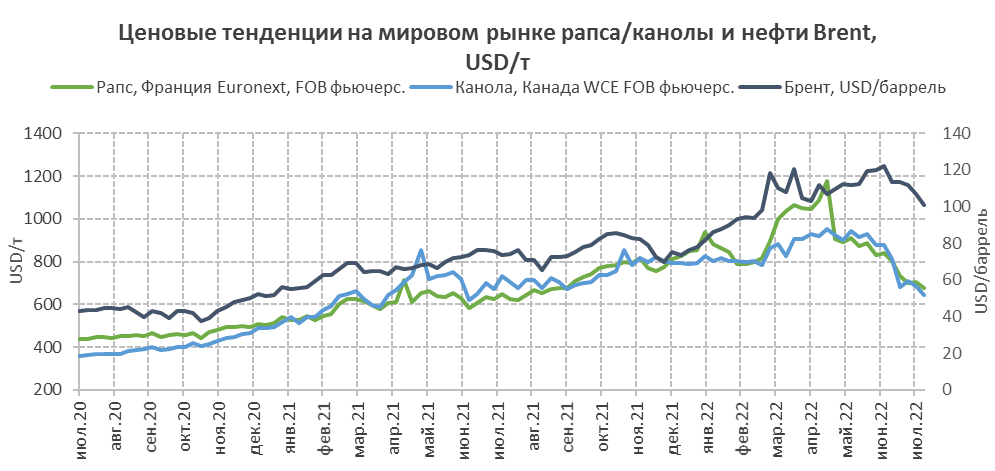

Кроме того, существенное сокращение производства и экспорта канолы в 2021/22 МГ в Канаде способствовало значительному увеличению спроса на украинский рапс со стороны традиционных импортеров канадской масличной (Пакистан, ОАЭ).

Основным импортером украинского рапса по итогам сезона-2021/22 остались страны ЕС, на которые пришлось 67% от общего экспорта масличной из Украины. Но в данном направлении наблюдалось уменьшение объемов экспорта на 10%.

Стоит отметить, что в 2021/22 МГ Украина опустилась на второе место в рейтинге поставщиков рапса в ЕС, уступив Австралии. Всего на украинскую масличную пришлось около 30% в общем импорте странами ЕС против 34% сезоном ранее.

В тройку лидеров среди стран-импортеров украинского рапса также вошли Пакистан с долей 12% (не закупал масло из Украины с октября 2018 г.) и Великобритания с долей 9% (сократила импорт на 6%).

Переработка рапса в сезоне-2021/22 также значительно увеличилась, составив около 421 тыс. тонн, что почти на треть больше показателя сезона-2020/21 и стало рекордным показателем для сегмента, что было обусловлено, прежде всего, высоким спросом на рапсовое масло в мире на фоне неурожая канолы в Канаде. Основной объем в Украине был переработан в июле-сентябре (около 86%).

Среди основных переработчиков следует выделить компанию «Олияр», ООО «Дельта Вилмар Украина», ООО «Бандрурский ОЭЗ», ООО «Приднепровский ОЭЗ» и ООО «Олсидз Блэк Си».

Прогноз на 2022/23 МГ

ПРОИЗВОДСТВО

В Украине уборочная кампания рапса продвигается довольно активными темпами и участники рынка отмечают достаточное предложение масличной.

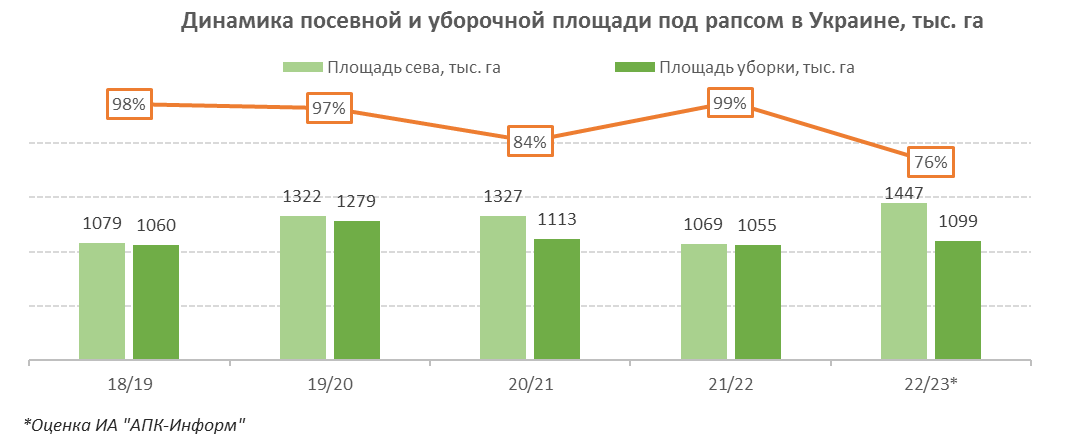

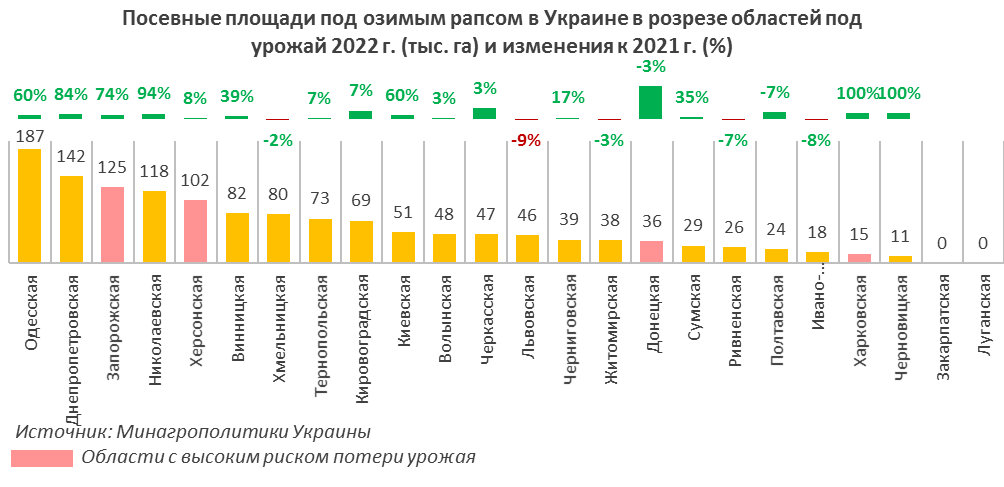

Следует отметить, что, по предварительным данным, площадь сева озимого рапса под урожай-2022 стала рекордной, составив чуть более 1,4 млн га (+45% к показателю предыдущего года и +4% к предыдущему максимуму под урожай 2008 г.), чему способствовала ценовая конъюнктура мирового рынка рапса в 2021/22 МГ. Яровым рапсом в 2022 г. было засеяно почти 34 тыс. га (+7% к 2021 г.).

Но, по нашим оценкам, производство рапса в 2022 г. может снизиться, что обусловлено прежде всего сокращением уборочной площади до 1,1 млн га, что почти на уровне прошлого года, но это может стать наименьшим показателем уборочной площади по отношению к севу.

Ожидается, что из-за несвоевременного внесения подкормки озимого рапса в областях, где продолжается конфликт, средняя урожайность масличной в стране тоже снизится до 24-25 ц/га, что на 16% может уступить рекордному показателю 2021 г.

Как следствие, по предварительным оценкам ИА «АПК-Информ», производство семян рапса в Украине в 2022 г. может снизиться до 2,7 млн тонн (-13%). Однако данный показатель не существенно уступает среднему урожаю масличной за последние 5 лет и может быть скорректирован по мере развития ситуации в стране как в большую, так и в меньшую сторону.

А вот объем переработки рапса в сезоне-2022/23 будет зависеть, прежде всего, от дальнейшей работы портов. Обычно доля переработки рапса довольно незначительна – в среднем 12% от производства и те объемы продуктов переработки, которые предлагались от заводов в предыдущих сезонах, в нынешних условиях можно было экспортировать без значительных трудностей. Но перерабатывающие заводы с начала текущего сезона проявляют умеренный спрос к закупке данной масличной из-за значительной нагрузки на логистику и достаточных запасов семян подсолнечника.

Если украинские порты не заработают в ближайшее время, то переработка рапса в 2022/23 МГ может стать минимальной с 2013/14 МГ, составив, по оценкам экспертов, не более 100 тыс. тонн (-76% к 2021/22 МГ).

При оптимистическом сценарии, объем масличной может составить около 280 тыс. тонн (-33% к 2021/22 МГ), что станет минимумом за последние 5 сезонов.

ЭКСПОРТ

Следует отметить, что все же более высокую заинтересованность в закупке семян рапса с начала текущего сезона проявляют экспортно ориентированные компании.

По предварительным оценкам, объем экспорта также прежде всего будет зависеть от работы портов, но сам объем - не столь существенно, а вот месячные темпы и объемы, при условии заблокированных портов, будут значительно ниже и более растянуты во времени. Так, стоит отметить, что в новом сезоне-2022/23 для рапса традиционной динамики экспорта, когда почти весь объем отгружался в начале сезона, вероятнее всего, наблюдать не будем, поскольку его уборка совпадает со временем уборки ранних зерновых, а значит, на западных переходах могут наблюдаться существенные заторы.

Ожидается, что если основные украинские порты останутся в блокаде или их работа будет нестабильной, экспорт рапса может составить около 2,6 млн тонн (-4%). При условии разблокирования портов спрос на рапс может увеличиться и со стороны переработчиков, в результате чего экспорт в 2022/23 МГ может быть еще немного ниже показателя предыдущего сезона и составит 2,4 млн тонн (-10%).

Оценка экспорта рапса от аналитиков USDA оценивается нами как достаточно оптимистичная и может составить в новом сезоне 2,75 млн тонн (+2% к предыдущему сезону), что может составить около 16% от общего экспорта рапса в мире, уступая только Канаде (52%) и Австралии (24%).

ЦЕНЫ

Несмотря на то, что украинский рынок постепенно адаптируется к новым путям и цепочкам сбыта в условиях конфликта, новый урожай зерновых и масличных может стать значительным испытанием отлаженной логистики не только в Украине, но и в Европе, где в настоящее время отдают предпочтение своему урожаю как при перевозке, так и при переработке.

Существенное повышение стоимости перевозки и перегрузки логистики по всем направлениям стало одним из основных факторов снижения цен спроса на украинский рапс и увеличения ценовой разницы между украинской и европейской масличной.

Кроме того, увеличение производства канолы в основных странах-экспортерах данной масличной оказывает значительное давление на цены еще с мая т.г., что вместе с ценовой динамикой на рынке нефти и нефтепродуктов способствовало снижению цен спроса на украинскую масличную до минимальных за немногим более двух лет показателей.

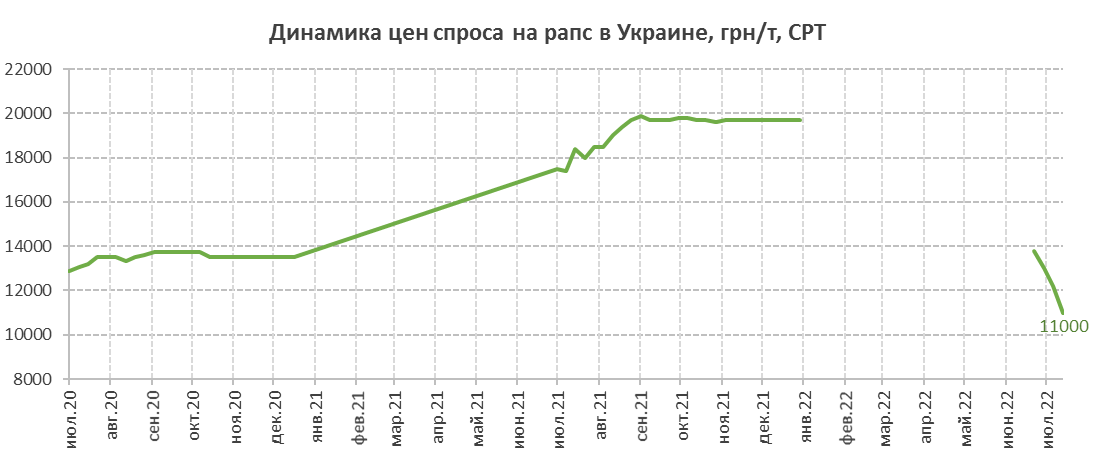

Так, цены спроса на рапс нового урожая в портах Измаил и Рени к началу июля находились преимущественно в пределах 12000-13700 грн/т СРТ-порт. Качество поступающего сырья оценивается преимущественно как удовлетворительное. При этом в прошлом году в аналогичный период цены озвучивались на тех же условиях в пределах 18300-19300 грн/т, что существенно занижает рентабельность производства масличной и снижает заинтересованность аграриев в дальнейшем выращивании.

К середине июля цены спроса снизились еще на 10-15% в результате удешевления фьючерсов на Euronext. Но в ближайшее время можно ожидать некоторое повышение гривневых цен из-за того, что Национальный банк скорректировал официальный курс гривны к доллару США на 25%. Но существенного повышения цен спроса ожидать не стоит, поскольку оно может быть нивелировано дальнейшим снижением валютных цен.

Украинские экспортеры пока отмечают достаточно стабильный спрос на рапс со стороны европейских компаний, но логистика остается проблемным местом и разблокирование портов могло бы способствовать восстановлению цен спроса на внутреннем рынке и существенному оживлению торговли.

Однако большинство участников рынка достаточно скептически относятся к этому событию. Даже после разблокирования основных портов Одессы возобновления доконфликтных темпов отгрузки ждать сразу не стоит, поскольку в первую очередь из портов будут выводиться корабли, которые уже стояли там нагружены до конфликта.

ОСНОВНЫЕ ФАКТОРЫ НОВОГО СЕЗОНА

-

Активное продвижение уборочной кампании рапса в странах ЕС и в Украине.

-

Сокращение урожая масличной в Украине на 13% (оценка ИА «АПК-Информ») из-за конфликта в ряде областей, но увеличение производства в мире на 11% (оценка USDA) благодаря Канаде (+59%), ЕС (+3%)) и др.

-

Нагрузка на украинскую и европейскую логистику и давление со стороны нового урожая зерновых.

-

Высокая конкуренция со стороны европейского рапса из-за нарушения обычных цепей сбыта.

-

Рекордные переходные запасы подсолнечника в Украине.

-

Умеренный интерес к переработке со стороны украинских компаний.

-

Возможная разблокировка украинских морских портов не будет способствовать мгновенному восстановлению доконфликтных объемов отгрузки рапса из-за повреждения портовой инфраструктуры, в результате чего сухопутные переходы (железнодорожные и автомобильные) останутся основными перевалочными пунктами в ближайшее время.

-

Продвижение идеи постепенного отказа от использования растительных масел, в том числе рапсового, в производстве биотоплива.

-

Возобновление импорта канадской канолы Китаем после длительного перерыва.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение