IGC. Обзор рынка зерновых и сои - основные моменты апрель 2021 г.

ОСНОВНЫЕ МОМЕНТЫ

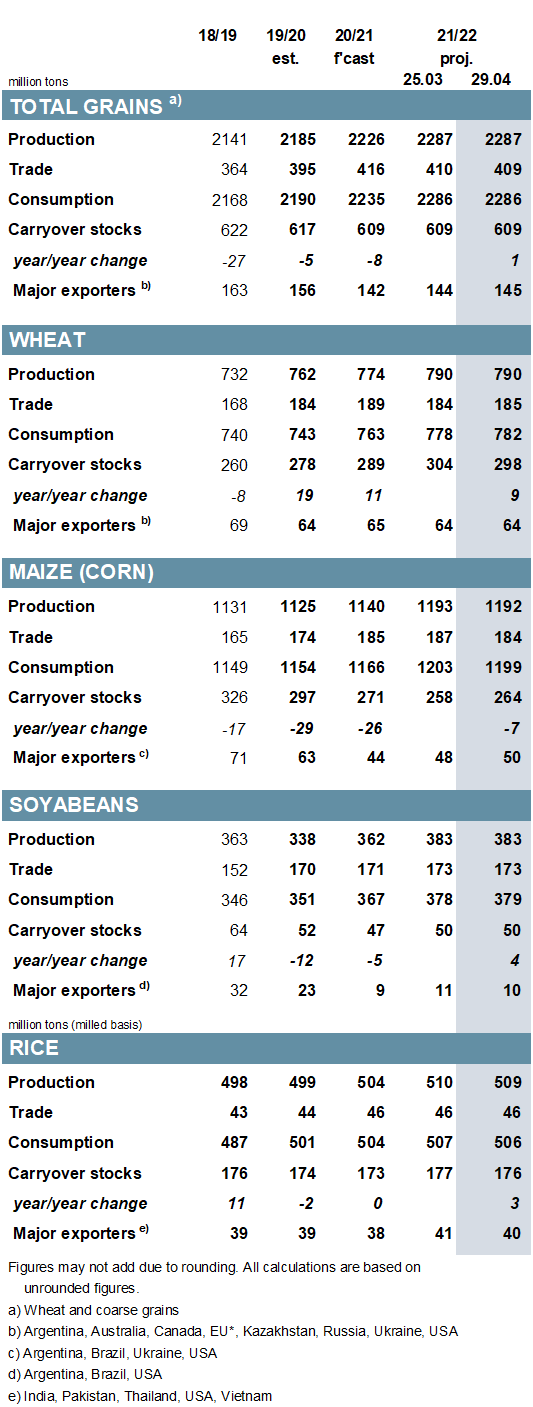

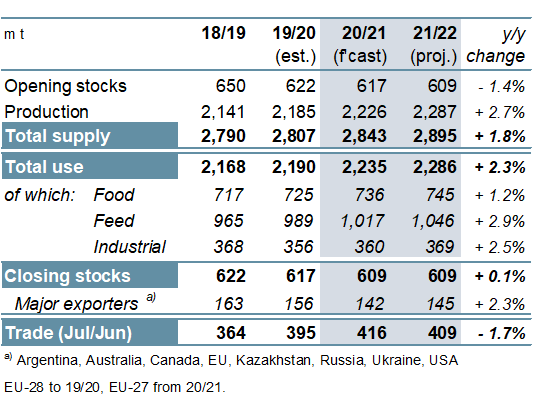

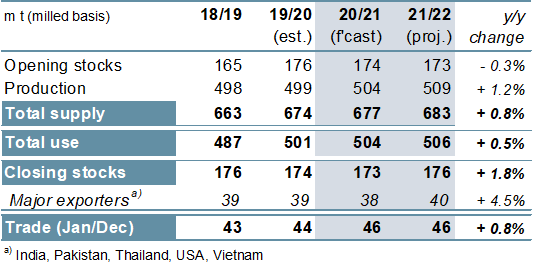

В основном из-за роста по кукурузе, прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2020/21 году повышен на 2 млн. т. м / м (по сравнению с предыдущим месяцем) до 2226 млн, что на 2% больше по сравнению с предыдущим годом. Увеличение предложения компенсируется возрошим потреблением, в том числе более высоким использованием пшеницы на корма и более широким промышленным использованием кукурузы, в результате чего прогнозируемые запасы в целом не изменятся м / м.

Поскольку повышение цен на ячмень перевешивается сокращениями на пшеницу и кукурузу, показатель мировой торговли будет незначительно ниже в м / м. Прогноз общего спроса и предложения на зерно в 2021/22 году практически не изменился м / м.

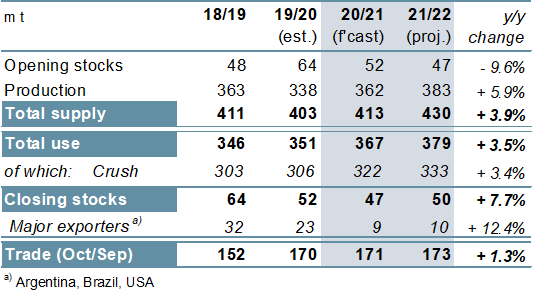

В значительной степени связанный с улучшением показателей для Бразилии, прогноз производства соевых бобов в 2020/21 году повышен на 1 млн т м / м до 362 млн т, на 7% г / г.

При в целом стабильных прогнозах по потреблению запасы увеличиваются до 47 млн т (-5 млн г / г). Торговля немного поднялась до пика в 171 млн т (+1 млн).

Прогноз мирового производства на 2021/22 год сохраняется на рекордном уровне 383 млн т, но из-за больших начальных запасов конечные запасы немного выше м / м. Увеличение предложения компенсируется повышенным потреблением, при этом запасы остаются неизменными м / м на уровне 50 млн т (+ 3 млн). Объем торговли прогнозируется на уровне 173 млн т (+2 млн).

Из-за частичного пересмотра потребления в сторону увеличения прогноз мировых запасов риса в 2020/21 году снижен на 1 млн т до 173 млн, что незначительно ниже г / г. Отражает меньшую цифру для остатков и сниженный прогноз производства, глобальные запасы на 2021/22 год сокращаются м / м, в результате чего переходящие остатки сокращаются на 1 млн т до 176 млн (+3 млн г / г); в целом запасы экспортеров снижаются до 40 млн (+2 млн г / г).

Объем торговли в 2022 году прогнозируется стабильным по сравнению с предыдущим годом на уровне 46 млн т.

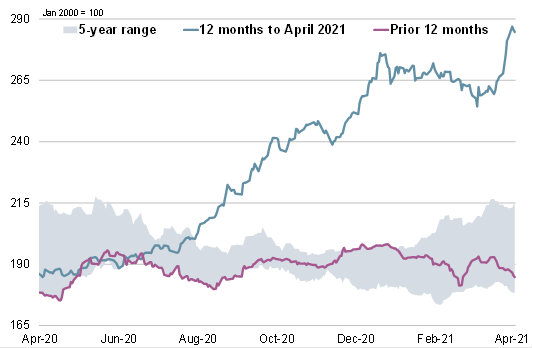

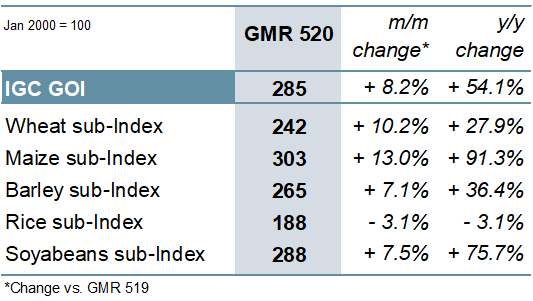

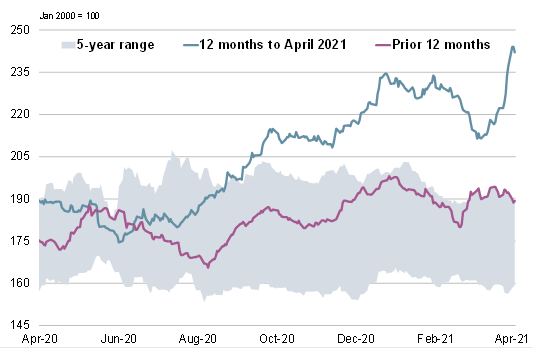

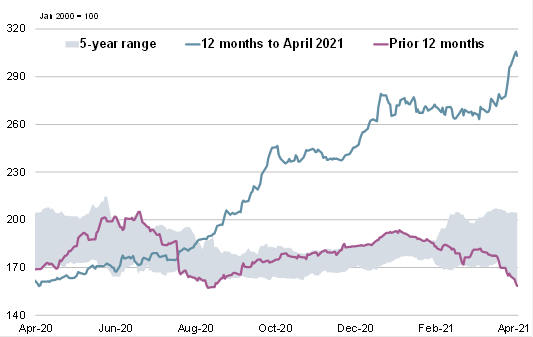

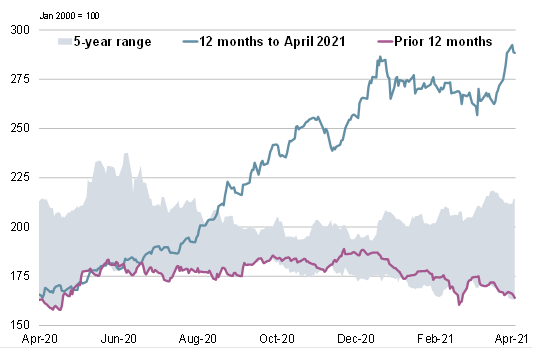

Индекс IGC Grains and Oilseeds Index (GOI) вырос на 8% м / м, достигнув самого высокого уровня с середины 2013 года.

ОБЗОР

Ожидается, что увеличение общемирового предложения зерновых (пшеница и фуражное зерно) в 2020/21 году на 36 млн т будет перевешено увеличением потребления на 44 млн, в результате чего запасы будут на 8 млн меньше г / г до пятилетнего минимума 609 млн. Падение запасов в основном связано с очередным сокращением запасов кукурузы, которое снизилось до минимума за восемь лет, что контрастирует с рекордным ростом запасов пшеницы. Ожидается, что торговля достигнет нового максимума в 416 млн т (+ 21 млн г / г).

За счет увеличения производства пшеницы (+16 млн т) и кукурузы (+ 52 млн), лишь частично компенсируемого сокращением урожая ячменя, овса и ржи, общее мировое производство зерна в 2021/22 году, по прогнозам, вырастет на 61 млн до рекордных 2287 млн. Ожидается, что при чистом увеличении предложения (+ 52 млн т), соответствующем увеличению использования, к концу 2021/22 года мировые запасы останутся на уровне 609 млн т. Однако ожидается, что запасы кукурузы снова упадут до девятилетнего минимума, а по пшенице ожидается дальнейшее накопление. По прогнозам, общий объем торговли зерном будет вторым по величине за всю историю - 409 млн т.

Благодаря увеличению урожая в США и Бразилии, мировое производство сои в 2020/21 прогнозируется на 7% выше по сравнению с аналогичным периодом прошлого года. Тем не менее, при ожидаемом значительном увеличении потребления запасы падают второй сезон подряд, в том числе переходящие остатки в США сокращаются на 80% г / г. После резкого скачка в предыдущем году мировая торговля, как ожидается, увеличится лишь незначительно, хотя и достигнет нового пика. Учитывая, что высокие цены, как ожидается, вызовут реакцию предложения, мировое производство в 2021/22 году ориентировочно оценивается на рекордном уровне в 383 млн т (+ 6% г / г). Ожидается, что потребление будет расти и дальше, при этом вероятно небольшое накопление запасов. Ожидается, что мировой спрос на импорт достигнет нового максимума.

Мировое производство риса в 2020/21 году, отражающее более крупные урожаи в Азии, оценивается на новом уровне, с рекордным использованием, что приведет к незначительному сокращению запасов. Прогнозируется, что в 2021/22 году мировой объем производства вырастет на 1% до нового пика, включая более высокие показатели в Индии и Китае. Рост населения должен увеличить потребление продуктов питания в Азии, доведя потребление до рекордного уровня, с прогнозируемыми переходящими остатками на пике в 176 млн т. Прогнозируется, что в 2022 году объем торговли составит 46 млн т, что практически не изменится по сравнению с прошлым годом, при этом устойчивый спрос со стороны покупателей в Африке снова, вероятно, будет центральной характеристикой.

ОБЗОР РЫНКА

IGC GOI поднялся на 8% м / м до восьмилетнего максимума, так как опасения по поводу погоды и ужесточение прогнозов по поставкам вызвали устойчивый рост экспортных цен на кукурузу, пшеницу, соя-бобы и ячмень.

Благодаря повышенной неопределенности относительно ненастной погоды в некоторых частях северного полушария и росту урожайности пропашных культур субиндекс IGC GOI по пшенице взлетел на 10%.

Субиндекс кукурузы IGC GOI вырос на 13% на фоне опасений по поводу ухудшения перспектив урожая в Бразилии, замедления посевов в США и укрепления денежных рынков США.

Под давлением, главным образом, из-за мягкого покупательского интереса и сезонного увеличения предложения, субиндекс риса IGC GOI упал на 3% м / м.

Субиндекс по соевым бобам IGC GOI вырос на 7% благодаря сокращению поставок в США, меньшему, чем ожидалось, показателю посевов в 2021/22 году Министерства сельского хозяйства США и общей силе на мировых рынках растительного масла.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение