Профицит нерафинированного подсолнечного масла парализовал работу 50% заводов Казахстана

Национальная ассоциация переработчиков масличных культур

Масличный сегмент является одним из ключевых для агрорынка Казахстана. На сегодняшний день он находится в фокусе внимания на фоне как торговых трендов данного рынка, так и в целом напряженной ситуации в стране. О ценообразовании на рынке масличных, экспортных ограничениях в отношении подсолнечника и подсолнечного масла, а также о том, с какими сложностями пришлось столкнуться местным переработчикам и как приспосабливаться к динамичным рыночным изменениям, АПК-Информ рассказал Ядыкар Ибрагимов, председатель ОЮЛ «Национальная ассоциация переработчиков масличных культур».

- Ядыкар, предлагаю начать с самого «горячего» вопроса. Как сложная политическая ситуация и введение режима ЧП в Казахстане повлияли на ценообразование в масличном сегменте и повлияли ли? С какими сложностями пришлось столкнуться участникам рынка? Какие основные факторы влияют на цены в текущий момент?

- В настоящее время мы можем сказать, что глобально отмеченная ситуация не повлияла на ценообразование. Да, наблюдалось некоторое замедление активности торгово-закупочной деятельности, однако основными факторами, оказывающими знаковое влияние на ценообразование в масличном сегменте, были другие.

Также отмечу, что на данном этапе покупатели масличной продукции из Казахстана планомерно восстанавливают спрос. Это бизнес – мы всегда сможем договориться: изменить условия оплаты и сделать их более гибкими для импортера, с целью минимизации рисков.

Конечно же, хочу сказать, что сейчас в РК будет неблагоприятный инвестиционный климат, а инвесторы будут вести себя настороженно, так как инвестиционные деньги – всегда большие риски.

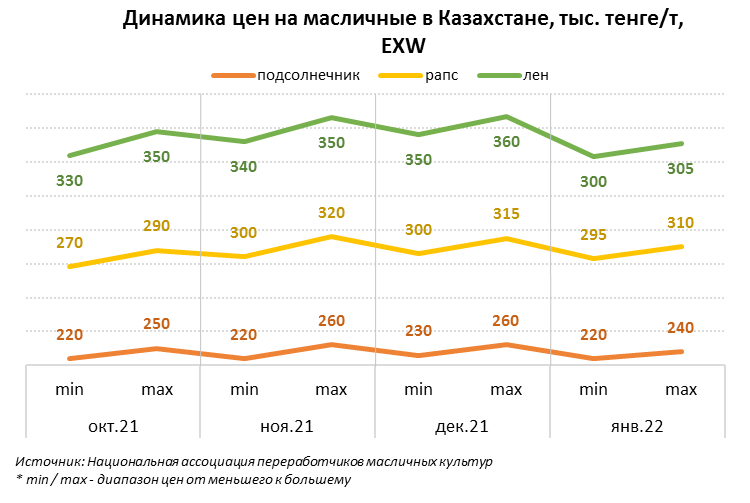

Переходя к ценовой ситуации и факторам влияния, давайте начнем с топ-культуры – подсолнечника. Согласно нашему мониторингу, закупочные цены на отмеченную масличную еще в октябре 2021 г. варьировались в диапазоне 220-250 тыс. тенге/т на базисе франко-склад покупателя. При этом уже к январю т.г. цены планомерно снизились до 220-240 тыс. тенге/т.

По нашим прогнозам, снижение цен на семена подсолнечника в конце декабря – начале января было ожидаемо, потому что весь ноябрь-декабрь маслозаводы не могли реализовывать масло на экспорт ввиду согласования госорганами нового Приказа о некоторых вопросах вывоза отдельных товаров с территории РК. Более того, определенная часть маслозаводов остановила свою деятельность по причине заполнения маслобаковых хозяйств в связи с ограниченным спросом на внутреннем рынке. Именно затаренность складов и неопределенность в получении квот на масло замедлила закупку семян и ограничила конкуренцию на внутреннем рынке. И как следствие это приводит к снижению цен на сырье, что отрицательно сказывается на экономике сельхозтоваропроизводителей.

Что касается цен на площадке льна, мы также видим планомерный понижательный тренд. Так, если цены спроса на культуру в октябре 2021 г. составляли 330-350 тыс. тенге/т франко-склад покупателя, то уже к январю т.г. они снизились до 300-305 тыс. тенге/т. Падение цен на лен обусловлено прежде всего снижением спроса на льняное масло, а это, в свою очередь, связано с карантинными ограничениями из-за вспышки нового вируса в странах ЕС, которая привела к нехватке рабочей силы и сокращению производства на заводах.

Также, возможно, сократились поставки компонентов, которые используются при производстве красок вместе с льняным маслом. Все это в комплексе привело к снижению цен на сырье.

По семенам рапса значительных изменений в цене не произошло, так как рынок Китая оставался закрытым, и в целом отмеченный сектор в текущем сезоне не слишком активен. В противном случае наблюдалась бы тенденция роста цен на рапс по причине активизации маслозаводов.

- Давайте подробнее остановимся на ситуации с приостановлением работы маслозаводов в РК и ограничениям на вывоз подсолнечного масла и семян подсолнечника. Как данная ситуация влияет на работу рынка? Какие меры Вы предлагаете для улучшения и стабилизации ситуации в данном сегменте?

- Сейчас данный вопрос стоит остро. На сегодняшний день остановлены 17 маслозаводов, при этом на стадии остановки еще 5 маслозаводов.

Хочу акцентировать внимание, что общая сумма мощностей переработки семян подсолнечника по остановившимся маслозаводам составляет более 1,2 млн тонн! Количество работников на этих предприятиях составляет свыше 1700 человек. В случае сохранения ситуации и продолжения остановки заводов сотрудников предприятий будут вынуждены отправить в продолжительный отпуск без содержания.

Учитывая текущую ситуацию и дальнейшую остановку других маслозаводов, прогнозируется остановка около 65-75% мощностей по всей стране в течение одного-двух месяцев (а это более 2,5 тыс. человек).

Все это связано с тем, что внутренний рынок имеет ограниченный уровень потребления нерафинированного масла, а мощности производства рафинированного масла в 4 раза меньше мощностей производства нерафинированного масла, это также является сдерживающим фактором увеличения потребления нерафинированного масла для производства рафинированного.

Всем известно, что сроки хранения нерафинированного подсолнечного масла ограничены, и производители могут понести колоссальные убытки, если вовремя не отгрузят масло.

Национальная ассоциация переработчиков масличных культур совместно с операторами рынка предложили исключить нерафинированное масло из списка продукции, на которую устанавливаются количественные ограничения, что нашло поддержку у большинства переработчиков подсолнечника в РК. Так, доля мощностей заводов, которые дали согласие, составляет порядка 80% от общего объема по стране.

Наше предложение поможет урегулировать и наладить оптимальную работу сегмента.

Беседовала Полина Калайда

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение