IGC. Обзор рынка зерновых и сои. Основные моменты, март 2023 г.

Резюме, основные моменты

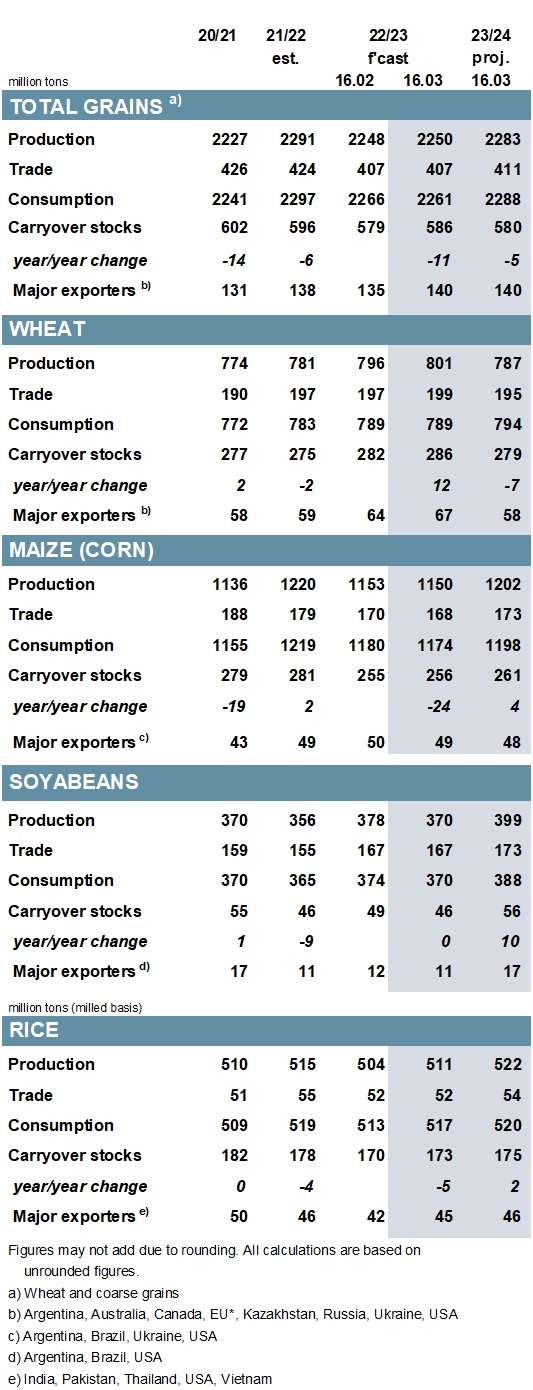

Прогноз мирового общего производства зерна (пшеницы и фуражного зерна) в 2022/23 году повышен на 2 млн т/м (в месячном исчислении) до 2 250 млн, в основном в связи с повышением прогноза по пшенице. В связи со снижением спроса на кукурузу, прогноз мирового потребления снизился на 5 млн т по сравнению с предыдущим периодом, при этом запасы на конец периода (совокупность соответствующих местных маркетинговых лет) выросли на 7 млн т и составили 586 млн т., сообщает oilworld.ru со ссылкой на IGC.

Этот обзор включает первый полный набор прогнозов Совета на 2023/24 год. Прогнозируется, что мировое предложение (производство плюс начальные запасы) вырастет в годовом исчислении, но с учетом предполагаемого роста спроса переходящие запасы, по прогнозам, снова сократятся. После двух последовательных спадов общий объем торговли может немного увеличиться в предстоящем сезоне.

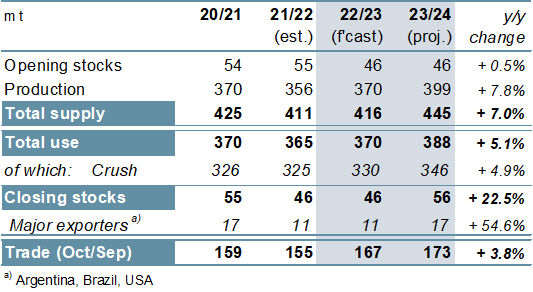

Из-за дальнейшего ухудшения перспектив в Аргентине мировое производство сои прогнозируется на 8 млн т ниже м/м до 370 млн (+4% г/г). В связи с перспективами резкого сокращения переработки в Аргентине прогноз общего использования сокращается на 4 млн т, при этом запасы также фиксируются на более низком уровне в месячном исчислении. Объем торговли не изменился в месячном исчислении и вырос примерно на 7% в годовом исчислении. Предварительные перспективы на 2023–2024 годы указывают на увеличение мирового урожая с ожидаемым ростом потребления, запасов и торговли.

Мировой объем производства риса в 2022/23 г., главным образом отражающий завышенный показатель для Индии , увеличится на 7 млн т/м до 511 млн (515 млн), при этом чистое увеличение поставок связано с более высокими прогнозами потребления и запасов. Если предположить более высокие урожаи в Азии, то мировой урожай в 2023/24 году может стать самым большим за всю историю наблюдений с прогнозируемым увеличением потребления и запасов. Торговля в 2024 году (январь/декабрь), вероятно, вырастет до 54 млн т (+2 млн).

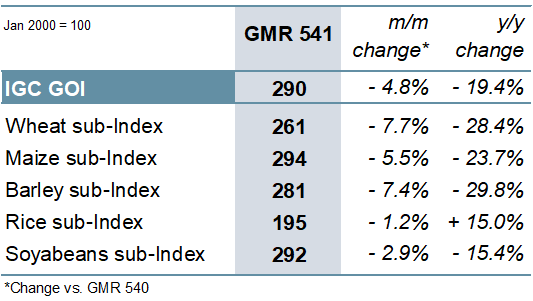

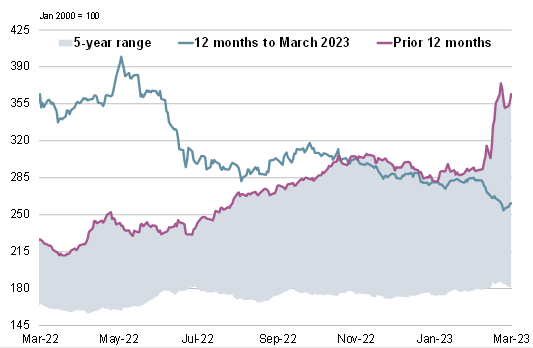

Из-за потерь по всем товарам индекс IGC по зерну и масличным культурам (GOI) упал на 5%, достигнув 14-месячного минимума.

ОБЗОР

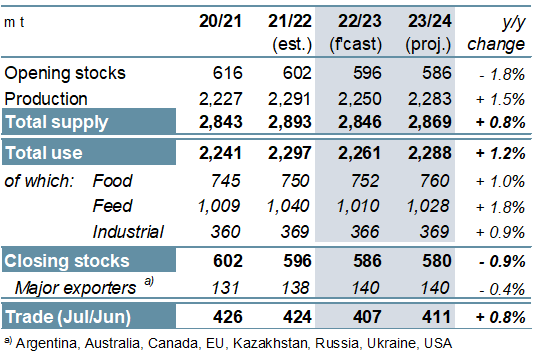

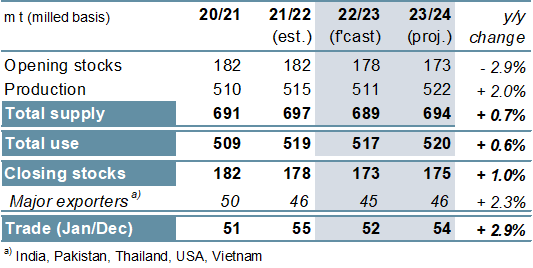

Общее мировое производство зерновых (пшеница и фуражное зерно) в 2022/23 году, составляющее 2250 тонн, будет на 2% ниже по сравнению с прошлым годом, снизившись впервые с 2017/18 года, в основном из-за меньшего урожая кукурузы. Прогнозируется также сокращение потребления, в основном из-за сокращения использования кормов, но при относительно более резком падении предложения конечные запасы сократятся на 2% до восьмисезонного минимума. На фоне меньших отгрузок фуражного зерна общий объем торговли снизился на 4% г/г.

Прогнозируется, что благодаря предполагаемому восстановлению кукурузы мировое производство зерна вырастет на 1% в 2023/24 году до 2 283 млн тонн. Хотя это увеличит общее предложение, сравнительно больший прирост потребления может привести к уменьшению запасов на конец сезона, которые будут снижены на 1%. Прогнозируется, что общий объем торговли, связанный в основном с ускорением поставок кукурузы и сорго в Азию, увеличится на 1%.

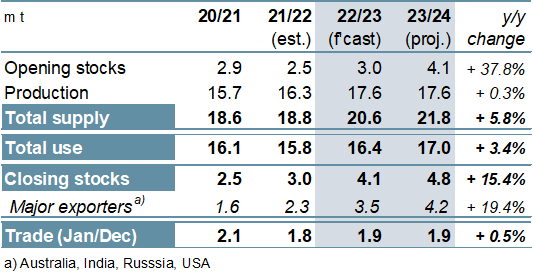

Поскольку большой урожай в Бразилии с лихвой компенсирует меньшие урожаи в других странах, особенно в Аргентине, прогнозируется, что в 2022/23 году мировое производство сои вырастет на 4% в годовом исчислении. Поскольку потребление растет умеренными темпами, запасы, скорее всего, сократятся. Прогнозируется значительный рост товарооборота за счет поставок в Китай, Аргентину и ряд других покупателей (+7%). В связи с увеличением посевных площадей и повышением урожайности прогнозируется, что в 2023/24 году мировое производство увеличится на 29 млн тонн в годовом исчислении. На фоне расширения использования соевых продуктов в комбикормовом, пищевом и промышленном секторах потребление, как ожидается, достигнет нового максимума, при этом вероятно накопление запасов. Объем торговли прогнозируется на рекордном уровне в 173 млн тонн (+4%).

На фоне снижения мирового урожая мировое потребление риса и его запасы, как ожидается, немного сократятся в годовом исчислении в 2022/23 годах, в то время как торговля, вероятно, сократится из-за снижения спроса со стороны Китая и африканских импортеров. В 2023/24 году производство, по прогнозам, увеличится на 2% в годовом исчислении, включая рост в Индии и других ключевых экспортерах. Ожидается, что спрос на продовольствие увеличит общее потребление, в то время как вероятно незначительное увеличение запасов. На фоне укрепления спроса со стороны африканских и азиатских импортеров прогнозируется рост торговли на 3% в годовом исчислении.

На фоне значительного улучшения поставок общее потребление нута и его запасы увеличатся в 2022/23 году. В следующем году вероятен дальнейший рост спроса, при этом запасы, по прогнозам, увеличатся на 15% в годовом исчислении за счет накопления у ключевых экспортеров. Прогнозируется, что торговля в целом останется стабильной в годовом исчислении. Отдельно ожидается, что общий объем мировой торговли зернобобовыми в 2023 году (январь/декабрь) вырастет на 2%, до 17,4 млн тонн, что в значительной степени обусловлено повышением спроса на сухой горох, при этом объемы производства чечевицы остаются стабильными в годовом исчислении.

ОБЗОР РЫНКА

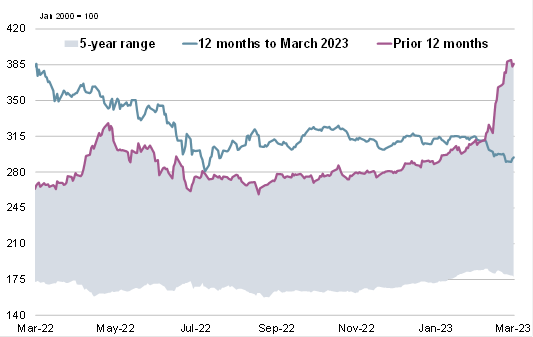

Индекс деловой активности IGC продолжал снижаться, снизившись на 5% м/м, что на 19% меньше, чем год назад. В то время как все составляющие компоненты были более мягкими, самые резкие месячные откаты были по пшенице, ячменю и кукурузе.

Связанный главным образом с устойчивой сильной глобальной экспортной конкуренцией, субиндекс пшеницы IGC GOI снизился на 8% м/м. Средние цены первоначально упали до 19-месячного минимума, а затем несколько укрепились в последние дни, отчасти из-за неопределенности в отношении переговоров по Черноморскому коридору, сообщает oilworld.ru со ссылкой на IGC

На фоне повсеместного снижения по всем источникам происхождения субиндекс кукурузы IGC GOI ослаб на чистые 6%. Давление было вызвано медвежьим прогнозом Министерства сельского хозяйства США на 2023/24 год и влиянием других рынков.

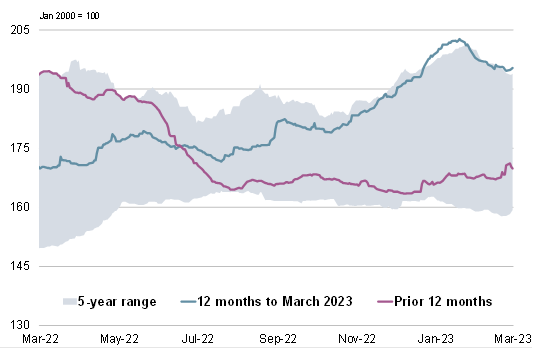

Субиндекс риса IGC GOI снизился на 1% на фоне снижения спроса на тайский экспорт и сезонного давления на урожай во Вьетнаме.

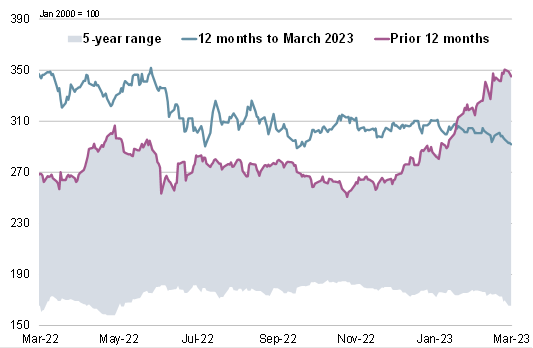

Субиндекс соевых бобов IGC GOI снизился на 3% за последний месяц из-за сезонного увеличения поставок в Бразилию в сочетании с замедлением интереса к экспорту в США.

{kind=link}

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение