IGC. Grain Market Report - основные моменты

опубликован 27.08.2020 г.

ОСНОВНЫЕ МОМЕНТЫ

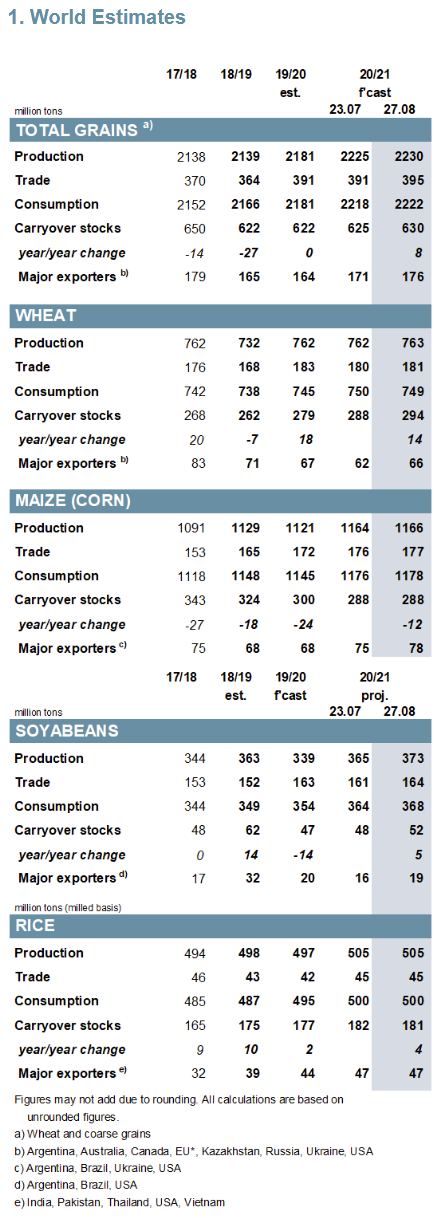

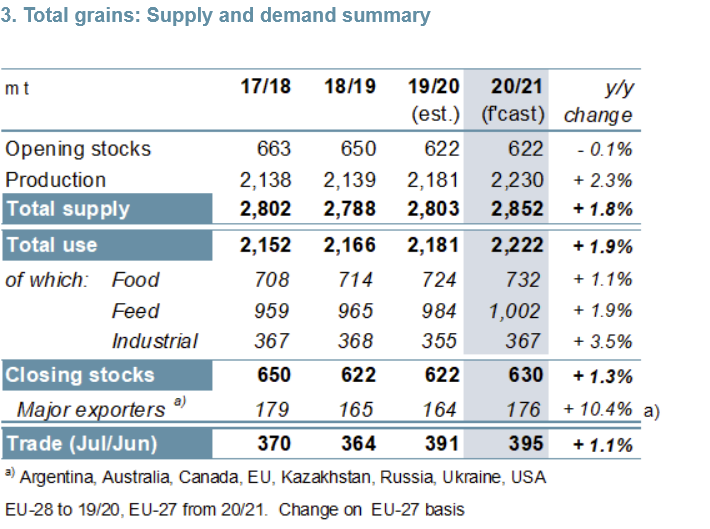

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году составляет рекордные 2230 млн. тонн (2181 млн. тонн в прошлом году), что на 6 млн. тонн больше, чем в прошлом месяце, с учетом повышательных корректировок по пшенице, кукурузе, сорго и рису. Повышение оценки совокупного потребления на 4 млн. тонн до 2222 млн. тонн (2181 млн. тонн) обусловлено, прежде всего, увеличением показателей кормового использования кукурузы и сорго. Прогноз мировых запасов зерна в конце 2020/21 года с прошлого месяца возрос на 5 млн. тонн (главным образом по пшенице) до 630 млн. тонн, что на 8 млн. тонн больше, чем в предыдущем году. Корректировки по пшенице, кукурузе и сорго ведут к межмесячному повышению прогноза мировой торговли (июль/июнь) на 4 млн. тонн до 395 млн. тонн, что на 1% больше прошлогоднего показателя.

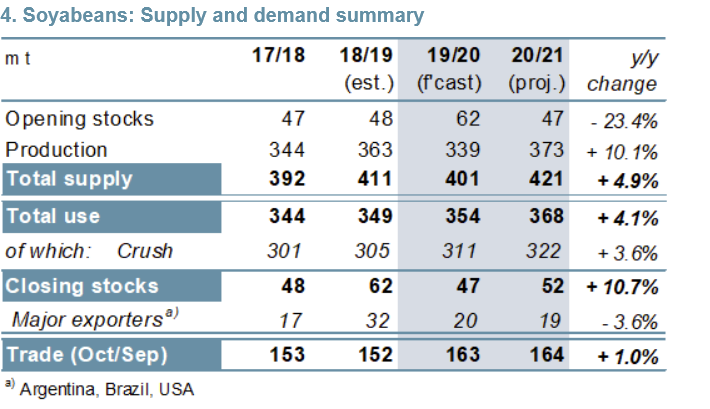

В связи с продолжающимися интенсивными отгрузками из Южной Америки, главным образом из Бразилии, прогноз Совета по глобальной торговле соя-бобами в 2019/20 году достиг пиковой отметки в 163 млн. тонн, при этом межгодовой рост на 7% обусловлен, прежде всего, увеличением поставок в Китай. Преимущественно вследствие улучшения перспектив по США мировое производство в 2020/21 году прогнозируется на 8 млн. тонн выше, чем в прошлом месяце – на рекордном уровне в 373 млн. тонн, что на 10% больше, чем в предыдущем году. Межмесячное увеличение общего показателя предложения влечет за собой повышательный пересмотр оценки потребления (до новой рекордной отметки) и запасов. Торговля оценивается на 3 млн. тонн выше, чем прежде – на пиковом уровне в 164 млн. тонн, что указывает на небольшой межгодовой прирост.

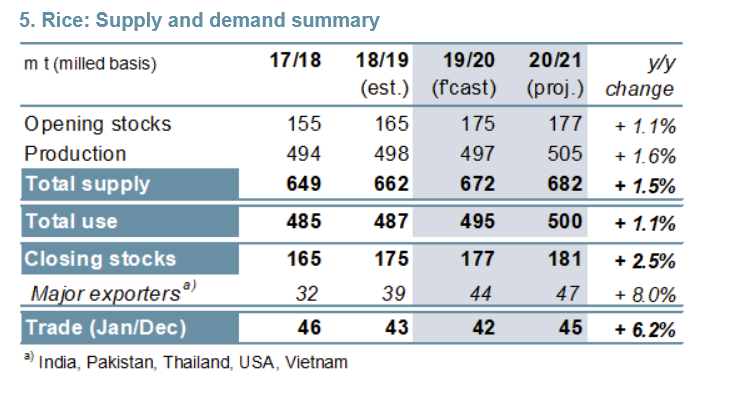

Отражая медленные темпы отгрузок, главным образом со стороны тайских экспортеров, прогноз мировой торговли рисом в 2020 году сокращен на 0,7 млн. тонн до многолетнего минимума в 42 млн. тонн (43 млн. тонн), что говорит о спаде третий год подряд. Производство в 2020/21 году, согласно перспективной оценке, восстановится на 2% до пикового уровня в 505 млн. тонн, что связано с повышением урожаев в ведущих экспортерах. Оценка переходящих запасов снижена до 181 млн. тонн (177 млн. тонн), хотя этот показатель все еще является новым рекордом, учитывая рост в ключевых экспортерах. Прогноз торговли в 2021 году с прошлого месяца не изменился и составляет 45 млн. тонн, что на 6% больше, чем в прошлом году.

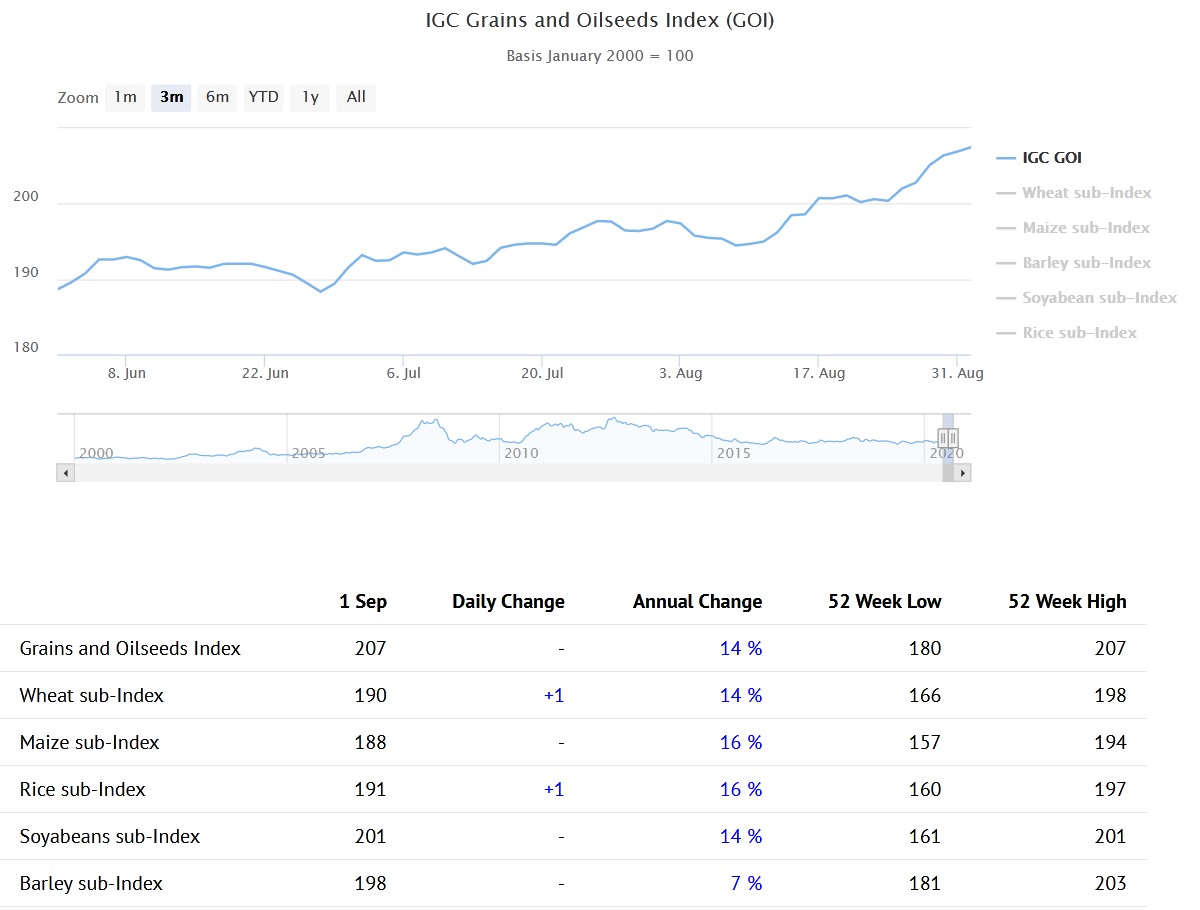

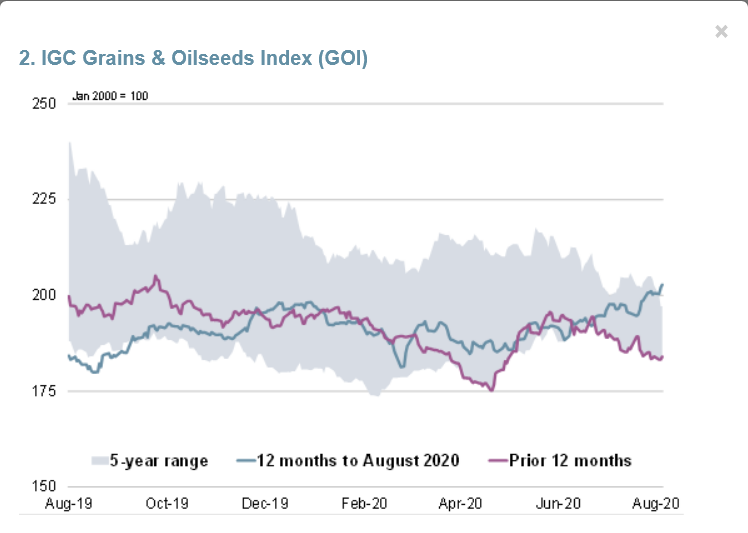

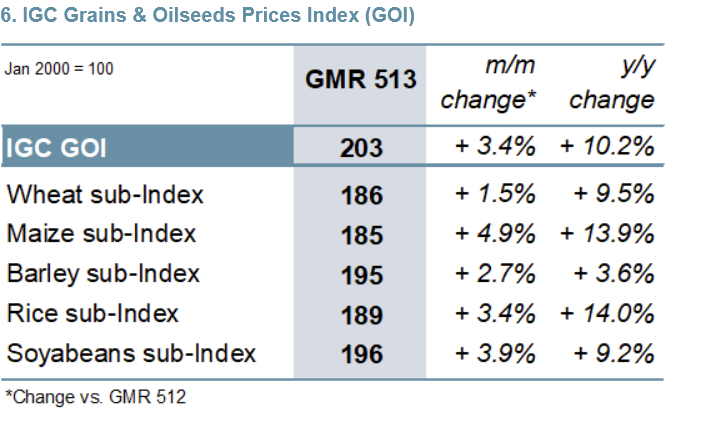

Индекс МСЗ по зерну и маслосеменам (GOI) с прошлого месяца повысился на 3%, достигнув самой высокой отметки почти за два года.

ОБЩАЯ ИНФОРМАЦИЯ

Крупнейший в истории урожай кукурузы стал определяющим фактором прогнозируемого скачка мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году на 50 млн. тонн до 2230 млн. тонн. Кроме того, новой рекордной отметки должен достичь мировой урожай пшеницы, при этом также ожидается повышение показателей по ячменю, сорго, овсу и ржи. Общий объем потребления должен возрасти с прошлого года на 41 млн. тонн до 2222 млн. тонн, прежде всего за счет роста кормового (+18 млн. тонн с прошлого года) и промышленного использования (+12 млн. тонн). На фоне рекордного уровня предложения больше всего, как ожидается, возрастет спрос на кукурузу – на 33 млн. тонн с прошлого года. Совокупные запасы зерна в конце 2020/21 года, согласно прогнозу, расширятся на 8 млн. тонн до 630 млн. тонн, учитывая накопление пшеницы (+14 млн. тонн) и ячменя (+3 млн. тонн), однако резервы кукурузы сократятся четвертый год подряд (-12 млн. тонн). Торговля (июль/июнь), как ожидается, возрастет с прошлого года на 1% до 395 млн. тонн, учитывая увеличение отгрузок кукурузы и сорго, а также уменьшение объемов пшеницы и ячменя.

В связи с существенным ростом поставок соя-бобов в Китай мировой импортный спрос в 2019/20 году, как ожидается, возрастет с прошлого года на 11 млн. тонн до рекордных 163 млн. тонн, при этом основная часть этого прироста придется на экспортеров из Бразилии. На основании восстановления в США, а также потенциального повышения урожаев в южном полушарии, глобальное производство в 2020/21 году, согласно прогнозу, возрастет с прошлого года на 10% до пиковых 373 млн. тонн. Благодаря восстановлению спроса в кормовом секторе Китая, а также ожидаемому приросту в других регионах вследствие улучшения экономической конъюнктуры, мировое потребление, согласно перспективной оценке, возрастет с прошлого года на 4%. Также ожидается расширение резервов, однако их объем не достигнет пикового уровня 2018/19 года. Глобальная торговля, вероятно, будет расти умеренно, однако достигнет рекордного показателя в 164 млн. тонн, учитывая существенное восстановление экспорта США.

На фоне слабого спроса в странах Африки южнее Сахары, высоких цен на мировом рынке и исторически низких темпов отгрузок Таиланда мировая торговля рисом в 2020 году, согласно прогнозу, сократится третий сезон подряд и достигнет многолетнего минимума в 42 млн. тонн. Потребление в 2019/20 году, как ожидается, расширится благодаря росту численности населения и мерам по соблюдению карантина и обеспечению продовольственной безопасности, которые поддерживают спрос в Азии, при этом резервы могут восстановиться за счет накопления в Индии. Отражая рост площадей в Азии, глобальное производство в 2020/21 году, согласно прогнозу, возрастет с прошлого года на 2% до рекордных 505 млн. тонн, при этом объемы потребления и запасов также должны достичь новых рекордных отметок. Торговля в 2021 году может расшириться с прошлого года на 6% за счет укрепления спроса со стороны африканских импортеров, однако останется ниже прежних пиковых уровней.

СВОДНЫЙ ОБЗОР РЫНКА

С учетом прироста по всем субкомпонентам Индекс GOI МСЗ с прошлого месяца повысился на 3% до самой высокой отметки с октября 2018 года.

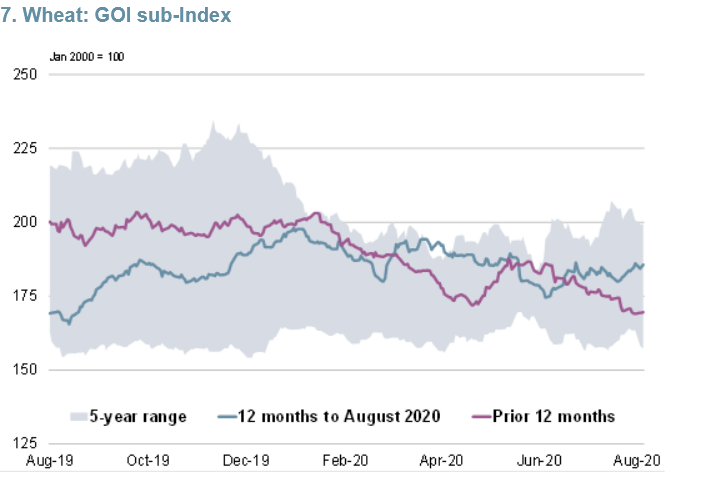

Повышение цен фоб в США и ЕС, отчасти связанное с озабоченностью состоянием урожаев и слухами о возобновлении покупательского спроса со стороны Китая, способствовало межмесячному росту субиндекса GOI МСЗ по пшенице на 1%.

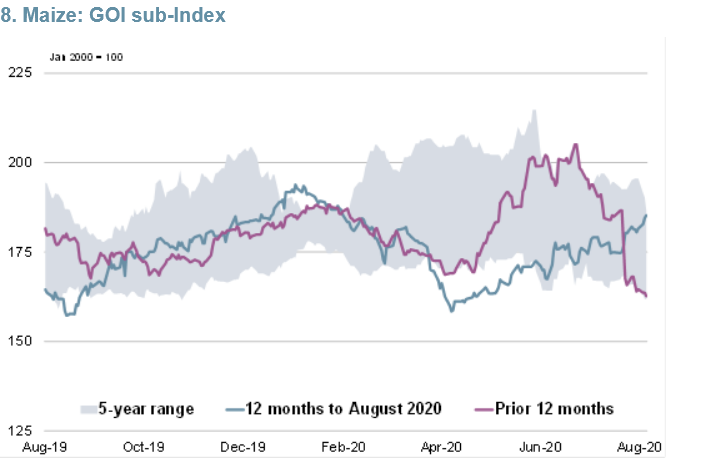

Субиндекс GOI МСЗ по кукурузе достиг шестимесячной пиковой отметки, увеличившись со времени выхода последнего Обзора рынка зерновых на 5%. Котировки в Южной Америке повысились на фоне активных экспортных отгрузок, при этом рынок США поддерживали опасения, связанные с неблагоприятной погодой.

На фоне задержек уборочной в Таиланде из-за дождей и активного внутреннего спроса во Вьетнаме субиндекс GOI МСЗ по рису с прошлого месяца увеличился на 3%.

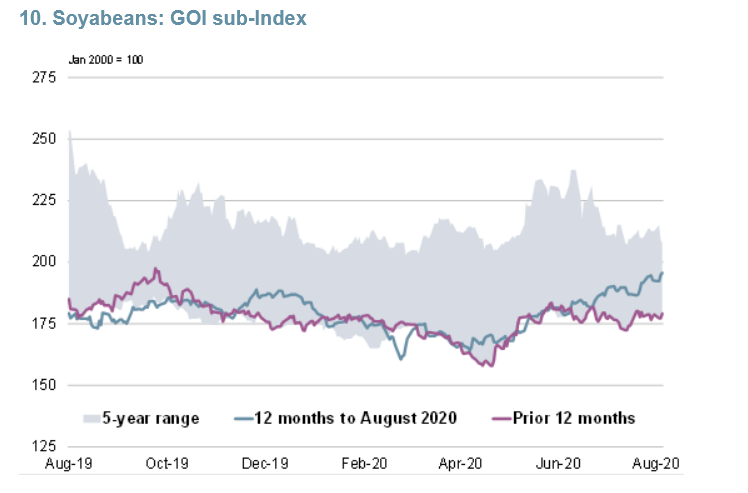

Субиндекс GOI МСЗ по соя-бобам с прошлого месяца повысился на 4%. Хотя цены укрепились во всех ключевых источниках, наиболее выраженным было повышение в Южной Америке, которое отчасти отражало изменения валютного курса.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение