IGC. Обзор рынка зерновых и сои - основные моменты июнь 2021 г.

ОСНОВНЫЕ МОМЕНТЫ

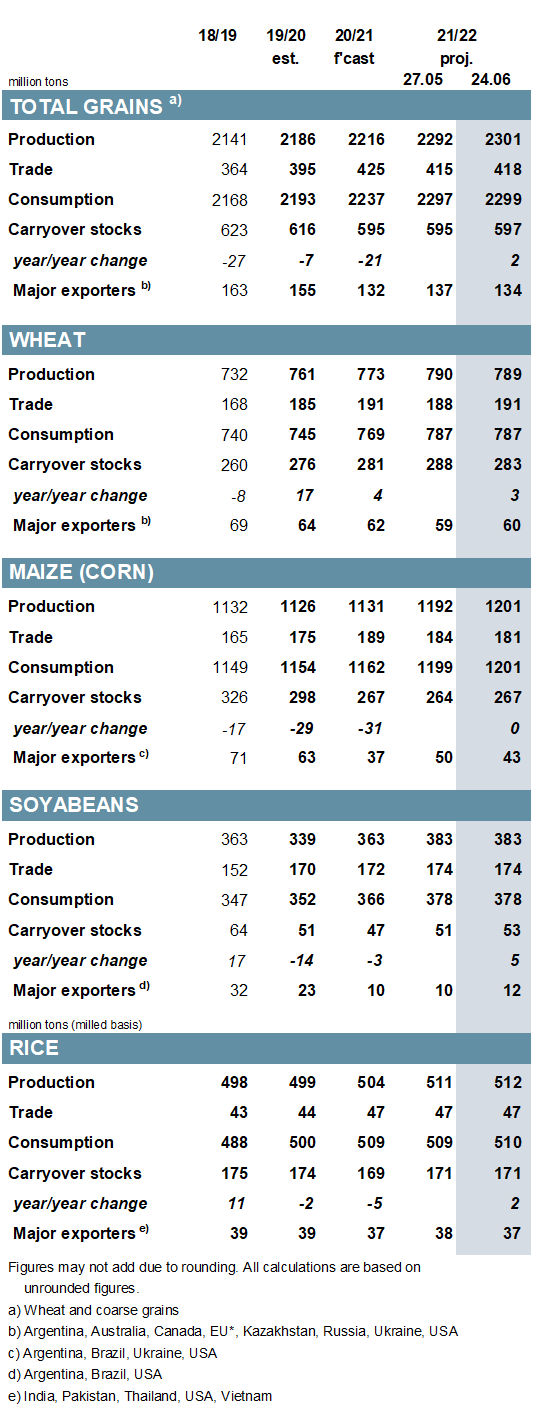

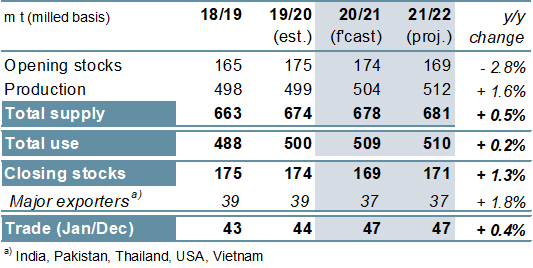

Снижение прогнозов по бразильской кукурузе в основном связано с сокращением на 3 млн т / м (в месячном исчислении) мирового производства зерна (пшеница и фуражное зерно) в 2020/21 году до 2216 млн. При незначительном увеличении общего потребления м / м и сокращении начальных запасов переходящий остаток на конец 2020/21 года снижается на 5 млн т. В основном связанный с более крупным, чем предполагалось, импортом кукурузы, ячменя и сорго Китаем, прогноз мировой торговли (июль / июнь) повышен на 5 млн тонн до 425 млн тонн сообщает oilworld.ru со ссылкой IGC

На 2021/22 год повышены прогнозы по кукурузе (+ 7 млн т / м, в основном Китай), овсу и второстепенным зерновым (просо / тритикале) повышен прогноз мирового производства на 9 млн м / м до 2 301 млн. Прогнозируемый рост импорта пшеницы в Ближневосточную Азию поможет повысить прогнозируемый общий объем торговли зерном на 3 млн т / м до 418 млн.

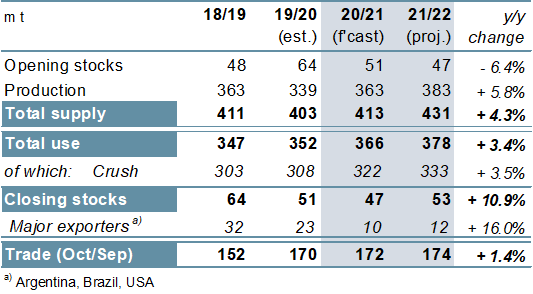

Согласно пересмотренным оценкам в Южной Америке, мировое производство сои в 2020/21 году оценивается немного выше м / м - 363 млн т, что на 7% больше по сравнению с прошлым годом. Прогноз производства на 2021/22 год сохраняется на уровне 383 млн т (+20 млн г / г). Тем не менее, с учетом увеличения количества переносимых запасов к запасам, запасы прогнозируются на 2 млн т м / м, на уровне 53 млн (+ 11%), включая повышение для основных экспортеров. Прогноз по торговле не изменился м / м и вырос на 1% г / г, достигнув нового максимума.

В связи с обновленной оценкой для Индии мировое производство риса в 2020/21 году поднято до рекордного уровня в 504 млн т (+ 5 млн г / г), в то время как общее использование немного увеличилось, чтобы отразить возросшее использование государственных резервов ведущими потребителями. Прогноз добычи на 2021/22 год несколько выше, м / м, и, с учетом увеличения объемов использования, переходящие остатки не изменились м / м и составили 171 млн т (+2 млн). Мировая торговля не изменилась м / м, 47 млн т, стабильно г / г.

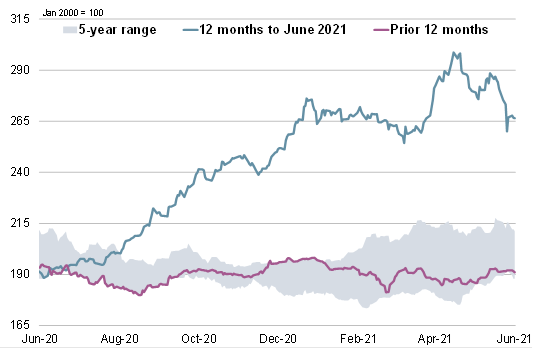

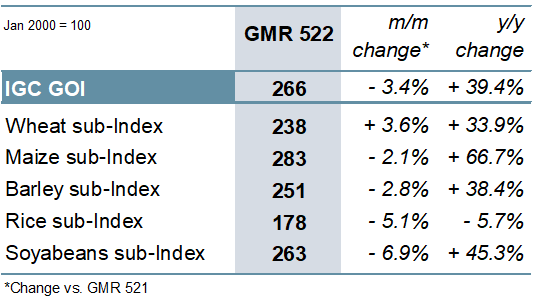

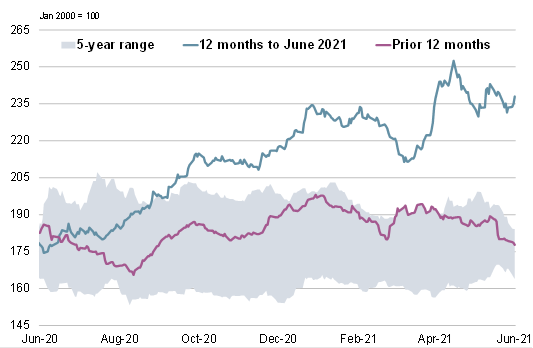

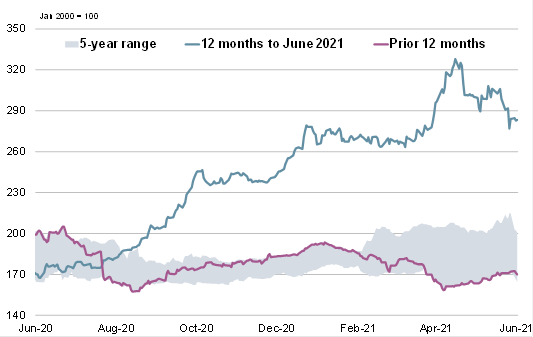

Позже в том же месяце рост в начале июня был отменен, в первую очередь из-за более низких значений урожая, а индекс IGC Grains and Oilseeds (GOI) упал на 3% м / м.

ОБЗОР

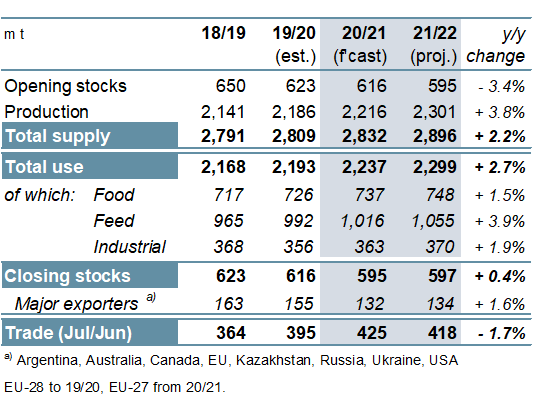

Общий объем производства зерновых (пшеница и фуражное зерно) в 2020/21 году прогнозируется на рекордном уровне, включая исторические максимумы для пшеницы и ячменя. Однако при сильном росте потребления ожидается еще одно сокращение переходящих запасов до шестилетнего минимума. Отчасти благодаря рекордному импорту из Китая, мировая торговля зерном (июль / июнь) находится на самом высоком уровне за всю историю.

По прогнозам, мировое производство зерна в 2021/22 году, в основном связанное с рекордными урожаями пшеницы и кукурузы, вырастет на 85 млн т до нового пика в 2 301 млн тонн. Тем не менее, учитывая рекордные прогнозы в отношении пищевых продуктов, кормов и промышленного использования, ожидается лишь небольшое увеличение переходящих запасов, что приведет к падению отношения запасов цельнозерновых к потреблению до восьмилетнего минимума в 26%. Во многом из-за меньших поставок кукурузы (первое падение за 13 лет) ожидается, что общий объем мировой торговли зерном в 2021/22 году будет несколько ниже по сравнению с прошлым годом.

Мировое производство соевых бобов, по оценкам, выростет на 7% в 2020/21 на значительных урожаев в США и Бразилии. Тем не менее, из-за меньшего количества переносимых запасов и рекордного спроса, запасы, по прогнозам, сократятся, в том числе в США. Ожидается рекордная торговля при более крупных поставках в Азию. Совет предварительно прогнозирует большие перспективы мировой экономики в 2021/22 году, поскольку высокие цены стимулируют реакцию предложения у ключевых производителей. Ожидается, что глобальное потребление будет расти, в то время вероятно восстановление запасов, в том числе скромный рост у основных экспортеров. Торговля может увеличиться на 1% г / г.

Прогнозируется, что из-за больших урожаев в Азии мировое производство риса в 2021/22 году вырастет на 2% до нового максимума. Однако при значительном умеренном росте потребления - отчасти из-за вероятного свертывания схем поддержки, связанных с COVID-19, в Азии - запасы могут вырасти в годовом исчислении. Ожидается, что торговля в 2022 году (январь / декабрь) мало изменится по сравнению с прошлым годом, поскольку потенциальное сокращение поставок в Южную Азию компенсируется более крупными поставками в Африку. Индия, безусловно, останется ведущим мировым экспортером.

ОБЗОР РЫНКА

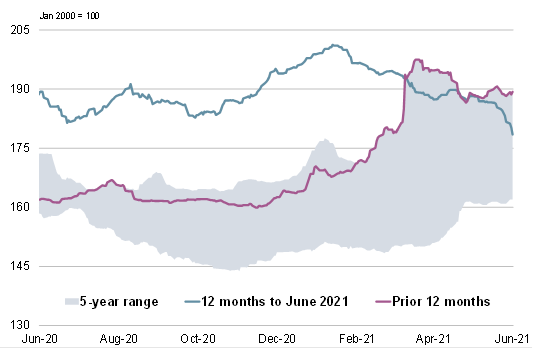

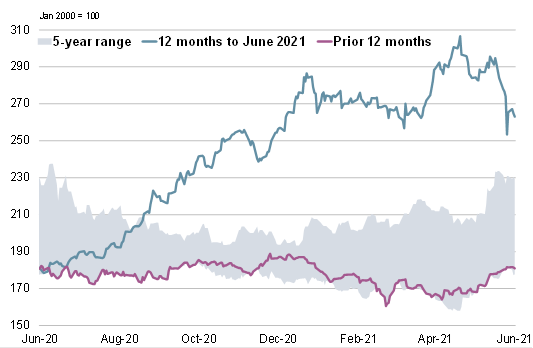

В основном связанный с недавним падением цен на рядовые культуры, IGC GOI ослаб второй месяц подряд, снизившись на 3%. Торги иногда были нестабильными на фоне изменчивых прогнозов погоды и позиционирования в преддверии отчета Министерства сельского хозяйства США о площадях 30 июня.

Благодаря побочным эффектам роста кукурузы в начале месяца и растущей озабоченности по поводу неблагоприятных условий для яровых культур Северной Америки, субиндекс IGC GOI по пшенице вырос на 4% м / м.

После периода двусторонней активности субиндекс кукурузы IGC GOI упал на 2% м / м, чему способствовало умеренное снижение в Южной Америке и Украине.

На фоне снижения рыночной активности из-за высоких транспортных расходов и нехватки транспортных контейнеров в Азии субиндекс IGC GOI по рису упал на 5% м / м.

Субиндекс соевых бобов IGC GOI снизился на 7%. В то время как цены изначально подкреплялись благоприятными фундаментальными показателями, снижение соевого масла и благоприятных дождей для культур Среднего Запада вызвали последующие снижение.

{kind=link}

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение