В поиске альтернативного топлива Украине стоит задуматься о более продвинутых вещах – ATS Agro

Последние несколько сезонов стали самыми непредсказуемыми и проверили на прочность всех без исключения участников рынка. При этом если к некоторым условиям удалось приспособиться и даже в некоторой степени получается предугадывать их дальнейшее развитие, то влияние ряда факторов остается малоконтролируемым и в то же время весьма масштабным как с точки зрения секторов рынков, так и географии. Среди них можно выделить погоду, пандемию и стоимость энергоресурсов. И если продовольственная безопасность Украине не грозит, то вот энергетический коллапс – вполне.

В таких условиях логично задуматься о перспективах выработки альтернативных видов топлива в Украине. Тем более что первый шаг на этом пути на законодательном уровне уже сделан, да и в разы превышающие внутреннее потребление объемы производства основных зерновых и масличных культур способствуют этому.

О том, насколько это реально и на какие подводные камни стоит обратить внимание, мы побеседовали с Сергеем Невским, товарным брокером ATS Agro.

- Относительно международного опыта производства биотоплива какие основные тенденции и ключевые изменения Вы бы отметили?

- Если говорить об использовании биотоплива в Европе и мире, то хорошо налажена система производства биоэтанола первого поколения. Он производится путем перегонки сельскохозяйственных культур (таких как пшеница, кукуруза, сахарный тростник и сахарная свекла).

Например, в странах ЕС основной культурой, выращиваемой для производства биоэтанола, является пшеница. На нее приходится порядка 0,7% сельскохозяйственных земель ЕС и 2% зерна, импортируемого в страны блока.

Кроме того, существует биоэтанол второго поколения (целлюлозный этанол). Для его производства подходит более широкий спектр исходного сырья, включая сельскохозяйственные отходы, древесное сырье или энергетические культуры, которые не конкурируют напрямую с продовольственными культурами за землепользование.

- Это очень важный момент. Ведь если смотреть на ситуацию глобально, то в период пандемии, которая обострила вопросы продовольственной безопасности, возникает вопрос целесообразности производства топлива из, по сути, продовольствия?

- В принципе, так и есть. Недостаток очевиден – мы используем еду для того, чтобы просто заправлять нашу технику и автомобили. Поэтому сейчас в Европе и в мире все более популярны процессы перехода к производству биоэтанола второго поколения, который может производиться из отходов (в т.ч. древесных), тем самым не ставя под угрозу пищевую безопасность.

Так, например, ЕС предложил ограничить выработку биотоплива, производимого из пищевых культур, до 7% от энергопотребления на транспорте из-за опасений относительно цен на продукты питания и воздействия на землепользование. Тем не менее, по этому вопросу существуют разные точки зрения и исследования. Производители биотоплива считают, что влияние производства этанола из крахмальных культур могло быть преувеличенным, при этом в полной мере не были учтены такие преимущества, как европейская топливная безопасность, создание рабочих мест и благосостояние, производство ценных побочных продуктов, сокращение выбросов парниковых газов.

- Во сколько оценивается производство и потребление биоэтанола в мире? Можно ли динамику наращивания объемов считать устойчивой?

- Как и в любом другом сегменте рынка, здесь есть свои взлеты и падения, но в целом, думаю, можно говорить о позитивной динамике.

Безусловным лидером производства биоэтанола являются США, затем идут Бразилия и Европейский Союз. При этом самый высокий мандат в Бразилии, где, согласно принятым законам, в топливо необходимо добавлять 27% биоэтанола.

С точки зрения глобального экспорта биоэтанола лидером также являются США, второе место с заметным отставанием занимает Бразилия, а третье – Пакистан с еще большим разрывом в объемах внешних поставок.

Производство биоэтанола в Европе составляет в среднем порядка 5 млн тонн. Среди лидеров здесь Франция, далее следуют Германия, Британия, Венгрия, Бельгия и т.д.

|

Календарный год |

2012 |

2013 |

2014 |

2015 |

2016 |

2017* |

2018* |

2019** |

|

Франция |

829 |

995 |

1,018 |

1,039 |

987 |

1,000 |

1,000 |

1,000 |

|

Германия |

776 |

851 |

920 |

937 |

934 |

852 |

776 |

785 |

|

Великобритания |

215 |

278 |

329 |

538 |

658 |

684 |

684 |

695 |

|

Венгрия |

291 |

392 |

456 |

591 |

633 |

633 |

645 |

645 |

|

Бельгия |

410 |

451 |

557 |

557 |

570 |

620 |

645 |

645 |

|

Нидерланды |

451 |

524 |

519 |

563 |

443 |

532 |

563 |

565 |

|

Испания |

381 |

442 |

454 |

494 |

328 |

377 |

522 |

522 |

|

Польша |

213 |

235 |

181 |

214 |

241 |

258 |

259 |

265 |

|

Австрия |

216 |

223 |

230 |

223 |

224 |

235 |

235 |

235 |

|

Всего |

4,658 |

5,000 |

5,190 |

5,165 |

4,982 |

5,380 |

5,443 |

5,505 |

|

* Оценка |

|

|

|

|

|

|

|

|

|

** Прогноз |

|

|

|

|

|

|

|

|

|

Источник: EU FAS Posts |

|

|

|

|

|

|

|

|

- В контексте набирающего обороты производства биотоплива второго поколения в странах ЕС о каких объемах выработки сейчас идет речь?

- Производство биотоплива второго поколения (для которого не используется продовольственное сырье) в Европе составляет менее 400 тыс. тонн.

В основном это биодизель, а если точнее, то это так называемый возобновляемый дизель HVO. Для его выработки используется непрямое пищевое сырье (например, животные жиры, отработанное подсолнечное масло и т.д.).

- Расскажите подробнее о перспективах HVO. Это биодизель второго поколения? В чем его ключевые преимущества и особенности применения?

- Есть биодизель, который производится из масел путем этерификации, и есть так называемый HVO (встречаются также аббревиатуры HDRD и HEFA) – это зеленое дизельное топливо нового поколения.

Если биодизель можно добавлять в обычное дизельное топливо без перестройки машин в соотношении не более 20% от общего объема смеси, то HVO – это полноценное дизельное топливо, которое можно использовать практически без смешивания с обычным дизельным топливом.

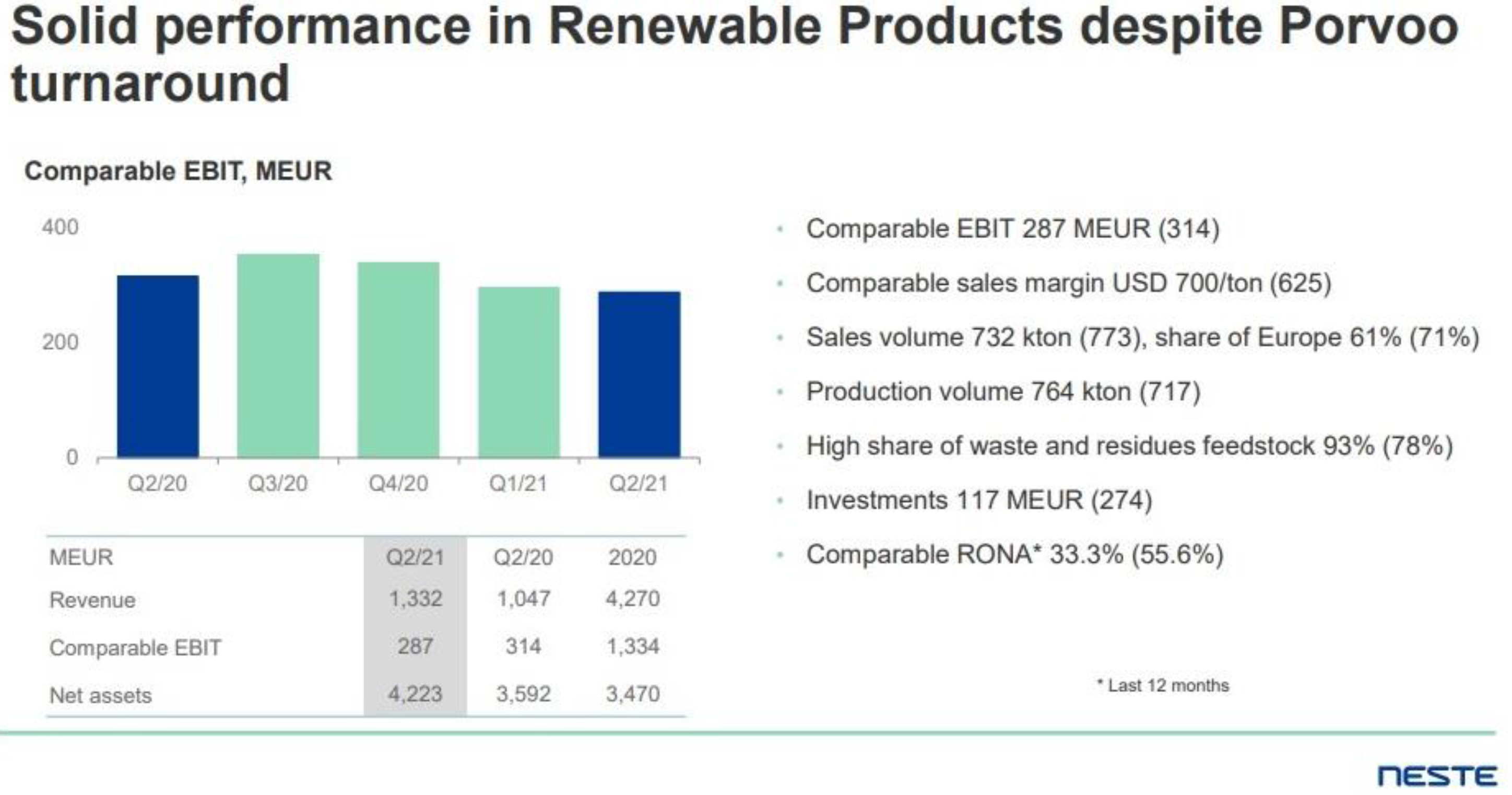

Лидером производства данного вида биотоплива является компания Neste Oil, которая, по сути, разработала процесс NexBTL для производства возобновляемого дизельного топлива. На сегодняшний день компания имеет 4 завода (2 в Финляндии и по 1 в Сингапуре и Роттердаме), которые могут производить HEFA из широкого спектра масел.

Неочищенное пальмовое масло, используемое компанией для производства возобновляемого дизельного топлива сегодня, на 100% сертифицировано и восходит к той плантации, откуда оно изначально было получено. Основной проблемой является поиск и сертификация альтернативного сырья, такого как отработанные кулинарные масла. В апреле 2014 года Neste Oil представила свою собственную систему проверки устойчивости (одобрена Европейской комиссией) для ускорения утилизации отработанных масел и жиров.

- Во сколько обошлись инвестиции в строительство этих заводов? Насколько они прибыльны?

- Строительство завода в Роттердаме годовой мощностью 800 тыс. тонн такого дизельного топлива обошлось в 670 млн евро. Например, в Сингапуре такой завод им обошелся в 550 млн евро.

При этом если посмотреть на их совокупные финансовые результаты, то в 2020 году прибыль до уплаты процентов и налогов (EBIT – earnings before interest and taxes) составила 287 млн евро. В прошлом году это было 314 млн евро.

То есть данная технология является высокоэффективной. Она позволяет производить высококачественное топливо и при этом быть очень эффективными с точки зрения экономики.

Для сравнения: при обычной этерификации, даже если вы условно из 1 л масла произведете 1 л топлива, то при стоимости, допустим, рапсового масла около 1300 долл/т вы получите дизельное топливо минимум по 1,20 евро. И это еще без налогов и наценки розничных сетей. То есть на сегодняшний день при столь высоких ценах на растительные масла это просто невыгодно. При этом был период, когда растительные масла были относительно дешевые (300-400 долл/т), тогда в США существовали даже домашние установки и люди могли самостоятельно получать дизельное топливо среднего качества из эфиров и растительных масел. Но, опять же, это не очень устойчивый вид бизнеса.

- Как бы Вы охарактеризовали текущее состояние рынка топлива в Украине с точки зрения потребления?

- Если говорить о бензине, то его потребление с 2014 по 2020 годы в Украине сократилось с 3,1 до 1,8 млн тонн, а дизельного топлива, наоборот, возросло – с 5,4 до 6,1 млн тонн. Ну и также мы очень много потребляем природного газа и каменного угля.

- В преддверии зернового сезона-2021/22 были внесены изменения в Закон Украины «Об альтернативных видах топлива». В принципе, об этом говорили уже давно, так почему же только сейчас начались подвижки? Что изменится в свете принятых изменений?

- Данный закон действует в Украине с 2000 года. Согласно постановлению от 30 июня 2021 года, обязательной долей содержания жидкого биотоплива (биокомпонентов) в объемах автомобильных бензинов понимается содержание жидкого биотоплива (биокомпонентов) во всех объемах бензинов автомобильных, отпускаемых с мест производства горючего, мест оптовой торговли горючим и мест розничной торговли горючим, за исключением бензинов с октановым числом 98 и выше и поставляемых для нужд Министерства обороны, Государственного резерва и для создания минимальных запасов нефти и нефтепродуктов, с 1 мая 2022 года будет не менее 5% (при абсолютной погрешности определения ±0,5%). То есть пока речь идет только о бензине, не о дизельном топливе.

В принципе, я время от времени заправлялся в Днепропетровской области бензином, в котором содержался этанол. Но, в целом, почему с 2000 года этот процесс так затянулся, на мой взгляд, не совсем понятно. Лично я это в большей мере связываю с двумя вещами. Во-первых, с развитием или, вернее, недоразвитием нашей спиртовой промышленности и вопросами, связанными с акцизом (в частности, не был урегулирован вопрос платы за акциз на этанол). Еще один, на мой взгляд, очень важный момент, о котором нужно сказать, – это вопрос строительства «Северного потока – 2» и связанные с этим последствия. Я думаю, что уже пора признать тот факт, что он будет достроен. Тем более что в конце июля Госдепартамент США и МИД Германии представили соглашение о гарантиях энергетической безопасности Украины после его запуска. В частности, Германия взяла на себя обязательство создать «зеленый фонд» в размере $1 млрд и выделить Украине средства на переход к новым источникам энергии; содействовать в продлении соглашения о транзите газа через Украину на срок до 10 лет и реализации совместных проектов в области возобновляемой энергетики; а также оказывать техническую помощь в интеграции Украины в европейскую энергосеть.

- Как Вы оцениваете данный шаг?

- Я думаю, что в совокупности это даст Украине определенный шанс использовать европейские инвестиции в реформировании нашей промышленности и, соответственно, нашей энергетической зависимости от России и от внешних источников путем снижения фактической зависимости от ископаемого топлива. Это крайне важно, ведь на сегодняшний день нефть в Украине практически не перерабатывается. Работает только один Кременчугский завод и то не на полную мощность. В результате мы импортируем уже готовые бензины и дизельное топливо из других стран (в основном, из Беларуси или Европы).

В целом, я думаю, для нас это мандат. Это значит, что предприятия, которые занимаются производством и реализацией, возможно, и те, кто специализируется на смешивании нефтепродуктов (в данном случае бензинов), согласно новому постановлению будут обязаны добавлять 5% биоэтанола. Впрочем, все будет зависеть от дальнейшего развития событий и того, какие еще стимулы будут на это направлены.

Если это просто мандат, то в таком случае стоимость бензина может вырасти условно на гривню относительно той цены, которая будет на 1 мая 2022 года. Но если будут приняты дополнительные меры по стимулированию производства, то часть заводов Укрспирта может переориентироваться и при этом не платить акциз на спирт как на алкоголь, но это будет считаться этанолом. В этом случае вполне вероятно, что этот, так скажем, удар по потребителю не будет существенным.

В то же время, я надеюсь, что в Украину зайдут европейские инвесторы и мы сможем наладить собственное производство современных видов топлива второго поколения. Вот в этом я вижу большую перспективу. Что касается самого закона, то, на мой взгляд, это просто первый шаг в нужном направлении.

- Если Украина все же решила стать на путь увеличения использования биотоплива, то логично было предположить, что в приоритете будет биоэтанол, не так ли?

- Если смотреть на ситуацию глобально, то, пожалуй, да. Тем не менее, в законе есть конкретизация определенных источников или видов топлива. В том числе там есть упоминания и о биобутаноле. Это более высокий член ряда спиртов с прямой цепью, каждая молекула бутанола (C4H10O) содержит 4 атома углерода, а не 2, как в этаноле. В настоящее время растет интерес к использованию биобутанола в качестве транспортного топлива. Биобутанол можно производить из зерновых культур, сахарного тростника, сахарной свеклы и т.д. Но его можно также производить и из целлюлозного сырья.

Не буду на нем долго останавливаться, отмечу ключевые отличия от биоэтанола.

Основными преимуществами биобутанола является то, что он позволяет и выработать больше энергии на литр, и практически может использоваться вместо бензина. Его содержание в смеси может составлять порядка 85%, в то время как доля биоэтанола зачастую не превышает 20-25%. Смеси 85% бутанола и бензина могут использоваться в немодифицированных бензиновых двигателях. Его можно транспортировать по существующим бензопроводам.

К основному недостатку бутанола я бы отнес низкий выход и высокие затраты. Поэтому говорить о больших перспективах его выработки, думаю, не стоит.

- В конце октября были внесены изменения в закон с ключевым акцентом на биометан. Почему так? В целом, что Вы можете сказать о синтетическом природном газе: больше преимуществ или недостатков?

- Био-СПГ (синтетический природный газ) производится путем газификации целлюлозных материалов (например, лесных остатков, энергетических культур), тогда как «биогаз» производится с помощью биологического процесса – анаэробного сбраживания органических материалов (например, навоза, органических отходов).

Еще в законопроект было включено весьма настойчиво понятие процесса Фишера-Тропша. Это давно известный процесс производства синтетического газа, из которого потом напрямую газификацией производится синтетический бензин. Первая стадия процесса Фишера-Тропша – это получение синтез-газа из каменного угля. Продуктом являлся так называемый водяной газ, синтез-газ, или сингаз – смесь монооксида углерода (угарного газа) и водорода. Далее смесь получаемых углеводородов очищают для получения целевого продукта – синтетического бензина. Эта технология активно применялась еще в Германии 1930-х годов и во время войны, что позволяло получать бензины высокого уровня. Но так как в качестве сырья используется каменный уголь, то выделяется огромное количество углекислого газа. Поэтому технологии переработки угля в жидкое топливо порождают множество вопросов со стороны экологов. И проблема выбросов углекислого газа является наиболее серьезной. В частности, последние работы Национальной лаборатории по возобновляемым источникам энергии США (National Renewable Energy Laboratory) показали, что в полном цикле выбросы парниковых газов для произведенных из каменного угля синтетических топлив примерно вдвое выше своего основанного на бензине эквивалента. Выбросы прочих загрязнителей также сильно увеличились, тем не менее, многие из них могут быть собраны в процессе производства. Также в качестве способа уменьшения выбросов оксида углерода было предложено захоронение углерода.

В таком контексте можно утверждать, что этот процесс (базирующийся на использовании каменного угля) никак не вписывается в современные понятия производства зеленого топлива. Было очевидно, что закон необходимо конкретизировать. Но уже тогда можно было предположить, что речь идет об использовании метана, который производится, к примеру, из отходов. Вместе с тем, пока не понятны эффективность и экономическая целесообразность подобных технологий.

Я полагаю, что возможен некий синтез процесса Фишера-Тропша с биотопливом. Синтез-газ также может быть преобразован в жидкое биотопливо усовершенствованного типа. Синтез-газ можно преобразовать в дизельное топливо, этанол (например, Fulcrum Bioenergy) или другие молекулы топлива (например, с помощью технологии переработки метанола в бензин).

Например, в Швеции в марте 2014 года был открыт завод GoBiGas, который перерабатывает древесные отходы в СПГ посредством газификации с последующей очисткой газа и производством метана. В декабре 2014 года метан, произведенный GoBiGas, был закачан в сеть природного газа.

- Стоимость нефти, пожалуй, – один из наиболее спекулятивных и заполитизированных факторов. В свете ситуации с резким удорожанием энергоносителей в Европе, мире в целом и Украине в частности, как Вы оцениваете перспективы выработки биотоплива внутри страны с целью повышения энергетической безопасности?

- На самом деле в основе стоимости нефтепродуктов заключена не столько стоимость самой нефти, сколько стоимость акцизов и налогов. Поэтому, в принципе, если бы государство хотело поддерживать на постоянном уровне цены на нефтепродукт, то оно могло бы с легкостью это делать. С другой стороны, все упирается в то, насколько дефицитный или профицитный бюджет, которым располагает государство.

Отвечая на вопрос, могу сказать, что я не вижу смысла Украине инвестировать в биодизель, основанный на растительных маслах (например, соевом масле). Здесь нужно думать о более продвинутых вещах. Например, об инвестировании в производство HVO, т.е. возобновляемое дизельное топливо, которое полностью заменяет обычное топливо.

Что касается биогаза, то на данный момент в Украине довольно неплохо развивается строительство биогазовых станций. В принципе, в Европе биометан пытаются использовать как транспортное топливо и в коммунальном хозяйстве просто вместо обычного газа. При этом ключевое отличие биометана от обычного метана заключается в необходимости проведения очень хорошей очистки газов, что довольно дорого. К тому же, Украина пошла по пути зеленого тарифа. Биогазовые станции используются для когенерации, а Европа оплачивает разницу между тарифом потребителя и тарифом, который платится биогазовым станциям. То есть фактически на сегодняшний день это дотационный бизнес в Украине. В 2020 году, по оценке НКРЭКУ, доля электроэнергии из ВИЭ (возобновляемых источников энергии) составит 6-7%, основную массу в котором займет именно биогаз.

- В таких условиях перспективы выработки биотоплива стали еще более актуальными, а инвестиции будут более окупаемыми?

- В октябре цены на газ в ЕС достигли исторического максимума в $1937 за 1000 м3 и остаются на довольно высоком уровне, что неизбежно ведет к резкому подорожанию N-удобрений и стоимости тепла, производимого из газа. Элеваторы вынуждены либо повышать цены на сушку, либо искать альтернативные источники тепла. Это также будет одним из стимулов в развитии альтернативной теплоэнергетики, однако и ведет к росту себестоимости продукции сельского хозяйства за счет внесения (или не внесения) дорогих удобрений и использования более дорогих энергоносителей и топлива.

- Как внесенные изменения в Закон Украины повлияют на аграрные рынки (в частности, на масличные культуры, кукурузу и пшеницу, которые могут использоваться в качестве сырья для производства биотоплива)? С учетом довольно больших урожаев в Украине станет ли это импульсом для развития производства биоэтанола и, возможно, даже его экспорта? Насколько это долгосрочная перспектива?

- Существующие изменения к закону делают упор исключительно на биоэтанол. Поэтому, в первую очередь, они дадут импульс к производству добавок к бензину. По сути, производство биоэтанола мало отличается от производства алкоголя. Кстати, я был очень удивлен, когда один из крупнейших производителей биоэтанола и биодизеля в Словакии вышел на рынок со своим брендом алкогольных напитков.

Думаю, что на первом этапе украинские спиртзаводы будут использовать для производства биоэтанола то сырье, которое они традиционно использовали для производства алкоголя. Однако если мандат на добавление биоэтанола в бензин будет существовать достаточно долго, это однозначно привлечет новые инвестиции в эту отрасль.

Также я бы рекомендовал обратить внимание законодателей на биодизель. На сегодняшний день огромная доля грузовых перевозок по автомобильным дорогам, рекам и частично железной дороге производится с использованием именно дизельного топлива. Растительные масла, животный и куриный жир могут использоваться в качестве сырья для биодизеля. При этом я сторонник производства биотоплива именно 2 поколения, т.е. из отходов с/х производства и животноводства.

- Если говорить о торговле, то какими для Вас выдались последние 2 сезона и на какие факторы стоит обратить особое внимание участникам украинского рынка зерновых и масличных культур?

- Безусловно период 2020-2021 гг. можно назвать уникальным. COVID-19 внес такую турбулентность, которой до 2020 года не было лет 5. С одной стороны, это вызовы как для фермеров, так и для торгующих компаний. С другой стороны, где есть волатильность, там есть и заработки.

Относительно среднесрочной перспективы очень важен глобальный ответ основных мировых экономик на новый штамм коронавируса. Если он будет похож на 2020-2021 гг., а именно – продолжение политики низких учетных ставок и заливание денег в фондовые рынки, мы увидим дальнейший рост цен на товарных рынках. Если же ответ будет сдержанным, и в 2022-м мы увидим повышение учетных ставок в США и ЕС, то тренды на товарных рынках начнут разворот. И в этом случае аграрий может оказаться в трудной ситуации, когда себестоимость сельхозпродукции сезона-2022/23 будет очень высокой (за счет удорожания удобрений, семян, топлива и т.д.), при этом цена ее реализации будет определяться не себестоимостью, а балансом спроса и предложения. В свою очередь, хочу пожелать нашим сельхозпроизводителям всяческих успехов в этом и последующих годах за их нелегкий и почетный труд.

Несмотря на все трудности и вызовы, я все же смотрю с оптимизмом в будущее. Это опыт, который показал нам, что иногда очевидные вещи становятся не очевидными и что далеко не все можно предвидеть и рассчитать. Но в этом, наверное, и есть прелесть нашей жизни и нашей работы. Поэтому желаю всем хорошего завершения этого года и успеха в следующем году!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение