Марокко&Алжир: разные тенденции, схожий потенциал

Инна Степаненко, АПК-Информ

Регион Северной Африки традиционно является одним из ключевых импортеров пшеницы. Основные объемы зерновой ежегодно поставляются в Египет, но и другие страны региона также перспективны, особенно в текущем сезоне, когда Марокко вынуждено существенно увеличить импорт пшеницы из-за засухи, а Алжир пересматривает требования к закупаемой на внешних рынках зерновой.

Марокко: засуха вынуждает наращивать импорт

В 2020 г. аграрии Марокко второй год подряд пострадали от крайне засушливых погодных условий, в результате которых площадь под пшеницей в стране оказалась значительно ниже среднегодового уровня за последние пять лет, а валовой сбор культуры, по официальным оценкам, составил 2,56 млн. тонн, что на 57% ниже среднего показателя и существенно уступает прошлогодним 4 млн. тонн. Из указанного объема мягкая пшеница составила 1,77 млн. тонн, дурум – 0,79 млн. тонн.

На фоне столь существенного сокращения валового сбора пшеницы при сохранении ее потребления на стабильном уровне импорт зерновой в Марокко в 2020/21 МГ может возрасти более чем на 40% и составить, по прогнозам аналитиков USDA, 6,5 млн. тонн. Дополнительным фактором стимулирования поставок пшеницы в североафриканскую страну выступят крайне низкие начальные запасы продукции в текущем сезоне – 3,6 млн. тонн против 5,4 млн. тонн годом ранее.

Для обеспечения внутренних потребностей правительство Марокко пошло на решительные меры и в мае продлило отмену действия импортной пошлины на мягкую пшеницу до 31 декабря 2020 г. Стоит отметить, что отсутствие пошлины на ввоз зерновой в летние месяцы является беспрецедентным, так как обычно в этот период в стране действуют достаточно высокие тарифы на поставки пшеницы, призванные защитить местных производителей.

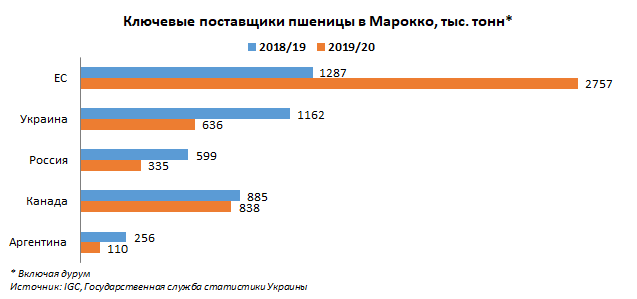

Отсутствие пошлины на ввоз пшеницы в Марокко и необходимость страны покрывать высокий внутренний спрос за счет импортной зерновой играет на руку украинским экспортерам. Ключевыми поставщиками продукции в североафриканскую страну являются Украина и Франция, однако на данный момент именно украинская пшеница выигрывает от сложившейся ситуации, поскольку предложение французской зерновой в текущем сезоне значительно сократилось ввиду падения урожая культуры на фоне засухи.

Так, за первые четыре месяца текущего сезона Украина экспортировала в Марокко 709,8 тыс. тонн пшеницы в сравнении с 393,6 тыс. тонн за аналогичный период годом ранее. Текущий объем поставок уже превысил результат за весь сезон-2019/20 (636,5 тыс. тонн). Таким образом, на данный момент Марокко занимает 5 строчку в рейтинге крупнейших импортеров украинской пшеницы (8 место по итогам 2019/20 МГ).

Что касается России, то она также поставляет существенные объемы пшеницы в Марокко, хотя объемы ее продукции на рынке североафриканской страны примерно в 2 раза уступают украинской.

Есть ли у причерноморской пшеницы шансы на рынке Алжира?

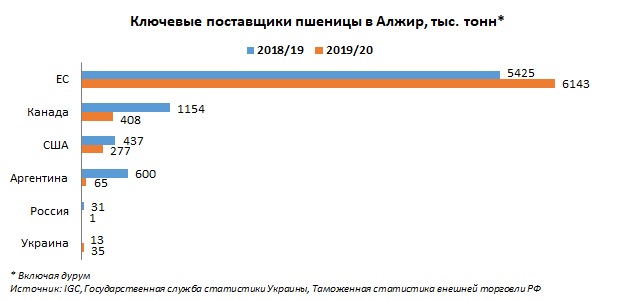

На данный момент Алжир не входит в ряды крупных импортеров причерноморской пшеницы. Ежегодные объемы поставок украинской и российской зерновой в данную страну несущественны, тогда как ключевым поставщиком пшеницы на алжирский рынок выступает Франция.

В дальнейшем ситуация может измениться. Госоператор по закупкам зерновых Алжира OAIC сообщил о повышении для отдельных стран допустимой доли поврежденного вредителями зерна в партии продукции, предлагаемой на тендерах, до 0,5%. Одной из причин данного шага является желание правительства Алжира сократить затраты на импорт на фоне падения доходов от экспорта нефти.

Окончательные детали указанного решения еще не были официально опубликованы, при этом многие операторы рынка отмечают, что данный шаг открывает двери алжирских пшеничных тендеров для причерноморской, в частности российской, пшеницы. Ряд трейдеров полагает, что появление на алжирском рынке российской пшеницы составит серьезную конкуренцию французской зерновой, тогда как другие верят, что ключевой поставщик сохранит за собой пальму первенства на своем традиционном рынке сбыта.

Стоит отметить, что высокие требования OAIC в отношении такого хлебопекарного качества пшеницы, как сила муки, также могут существенно ограничить возможности поставки как российской, так и в целом причерноморской пшеницы на алжирский рынок.

С одной стороны, у французских экспортеров есть причины волноваться. Неурожайный год во Франции и высокие объемы производства в России играют на руку последней. Так, в 2020/21 МГ поставки французской пшеницы в Алжир могут сократиться до 1,5-2 млн. тонн против 5 млн. тонн годом ранее. Стоит отметить, что рассматриваемая североафриканская страна является ключевым рынком сбыта пшеницы для Франции, на долю которой приходится около 40% поставок французской зерновой за пределы ЕС.

С другой стороны, текущие цены на российскую пшеницу близки к 6-летнему максимуму, что заметно влияет на конкурентоспособность данной продукции. Ряд трейдеров полагает, что под влиянием ценового фактора российская пшеница не сможет претендовать на часть алжирского рынка в этом сезоне и изменения в структуре поставок пшеницы в североафриканскую страну будут наблюдаться уже в следующем маркетинговом году.

Отдельные операторы рынка считают, что при условии выхода России на рынок Алжира и при достаточном производстве французской пшеницы доля Франции на рассматриваемом рынке составит 60%, тогда как в отдельные годы она достигала 90%, что будет подталкивать французских экспортеров к поиску альтернативных рынков сбыта.

Что же касается в целом импорта пшеницы в Алжир, то в текущем сезоне аналитики USDA прогнозируют его на уровне 7 млн. тонн, что лишь несколько ниже прошлогодних 7,1 млн. тонн. Стоит отметить, что в последние годы страна постепенно сокращает внешние закупки пшеницы, что обусловлено как поэтапным увеличением ее производства, так и стремлением снизить затраты на импорт. Местное правительство принимает меры для стимулирования выращивания пшеницы, при этом призывая сокращать ее потребление и избегать отходов хлебобулочных изделий.

Таким образом, регион Северной Африки остается привлекательным для причерноморских экспортеров пшеницы. И если на рынке Марокко причерноморская зерновая присутствует традиционно, а текущий всплеск закупок объясняется неурожайным годом, и в следующем сезоне импорт может сократиться при условии нормализации внутреннего производства, то на рынке Алжира причерноморская пшеница пока представлена очень слабо, и нововведения относительно требований к качеству импортной зерновой могут сделать данное направление достаточно перспективным, в частности для российской продукции.

Своим мнением относительно перспектив поставок украинской пшеницы на рассматриваемые рынки с ИА «АПК-Информ» поделился Владимир Славинский, заместитель генерального директора по торговле ООО «СП «НИБУЛОН».

«В текущем сезоне поставки пшеницы в Марокко достигнут рекордного уровня и будут сопоставимы с закупками такого крупного импортера, как Бангладеш. Традиционно основным поставщиком пшеницы для Марокко является Франция, предложения которой обычно являются наиболее конкурентными благодаря оптимальной логистике. Но в этом сезоне производство пшеницы во Франции ощутимо сократилось, что, в свою очередь, дало возможность черноморским экспортерам занять большую долю на марокканском рынке, что мы и видим для Украины в этом сезоне. На текущий момент из Украины уже отправлено практически в два раза больше пшеницы в направлении Марокко, чем на ту же дату в прошлом сезоне, и фактически на 10% больше, чем за весь прошлый сезон.

Во втором полугодии сезона темпы отгрузок в этом направлении должны оставаться примерно на том же уровне, поскольку покупатели из Юго-Восточной Азии переключатся на австралийскую и аргентинскую пшеницу, и таким образом север Африки для нас будет основным рынком сбыта. Исходя из этого, общий экспортный потенциал пшеницы из Украины в направлении Марокко может составить около 1-1,3 млн. тонн.

Что касается перспектив поставок украинской пшеницы в Алжир, то недавнее изменение требований фактически не изменило ситуацию с возможностью отгрузок украинской пшеницы в направлении Алжира. С одной стороны, тендерные условия стали более лояльными благодаря увеличению максимально допустимого значения зерен, поврежденных насекомыми, до 0,5%. Хотя для ряда других стран Северной Африки этот показатель является приемлемым в диапазоне 1-2%, это все же дало новые возможности, так как в этом сезоне 0,5% является выполнимым для некоторых партий, отгружаемых из Украины. Но увеличение показателя W до 240 J именно для черноморской пшеницы (допустимо до 220 со значительными штрафными санкциями) фактически нивелировало другие ослабления, и в целом все так же очень незначительные объёмы из Украины могут соответствовать таким требованиям».

Мнение относительно перспектив поставок пшеницы из России на рынки Алжира и Марокко в комментарии для ИА «АПК-Информ» высказал Олег Крюковский, руководитель отдела по торговле GTCS Trading DMCC.

«Относительно перспектив поставок российской пшеницы в Алжир не исключаю, что некоторые объемы зерновой будут отгружены в данном направлении уже в текущем сезоне. Что касается качественных показателей, то даже до изменения требований (основное увеличение лимита по bug damage с 0,1% до 0,5%) можно было найти какие-то более-менее крупные партии подобной пшеницы (с bug damage 0,1%). Однако здесь вопрос в том, кому будет выгодней продать пшеницу с таким высоким качеством - Алжиру или Египту?

Наш ключевой конкурент на алжирском рынке – это Франция. По моему мнению, российская продукция сможет уверенно конкурировать с французской в ценовом плане. Если сравнивать французскую и российскую пшеницу одинакового качества, то цена на вторую будет более привлекательной для покупателей.

Что же касается марокканского направления и их необходимости импортировать крупные объемы пшеницы в текущем сезоне, то я не исключаю увеличения роста поставок зерновой из России. Если со стороны марокканских покупателей будет спрос и идентичные условия по импортным пошлинам, как для других стран, то российская пшеница обязательно будет предложена».

Комментарий Андрея Купченко, аналитика, руководителя службы бизнес-проектов ИА «АПК-Информ»

«На рынке Марокко действительно может сформироваться достаточно высокая конкуренция между РФ и Украиной, так как рынок является одним из традиционных. При этом в текущем сезоне объемы поставок в Марокко российской пшеницы вполне могли бы быть сопоставимы с объемами экспорта из Украины. Но ключевым остается вопрос цены. Несмотря на хороший урожай и экспортный потенциал российской пшеницы, в ожидании высокого спроса со стороны ключевых импортеров и сокращения предложения на рынке европейской пшеницы, в ценовой динамике сформировался стойкий повышательный тренд. Соответственно основной вопрос, насколько приемлемыми являются установившиеся цены для марокканских покупателей. Пока активных поставок из РФ в Марокко не наблюдается. Возможно, активизацию на этом рынке мы увидим позднее, когда на рынках Азии ужесточится конкуренция со стороны австралийской зерновой, которая в текущем сезоне имеет неплохие перспективы.

Относительно Алжира, то вопрос снижения требований по содержанию поврежденных зерен, что откроет возможности для поставок причерноморского зерна, обсуждается давно. В текущем сезоне наблюдается достаточно высокое качество пшеницы как в РФ, так и в Украине, и партии нужного качества теоретически могут быть сформированы. Кроме того, по цене даже в текущих условиях украинская и российская зерновая вполне может конкурировать с французской. Один из ключевых вопросов – возможность формирования экспортных партий на фоне тотального сдерживания продаж аграриями, когда высококачественное зерно придерживается до последнего момента как самый ценный ресурс. Также не стоит забывать, что изменения требований к качеству со стороны импортеров в последнее время достаточно неоднозначная тема, на которую нужно обращать особое внимание, дабы не попасть под меры нетарифного регулирования».

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение