Обзор USDA ноябрь 2023. Основные моменты

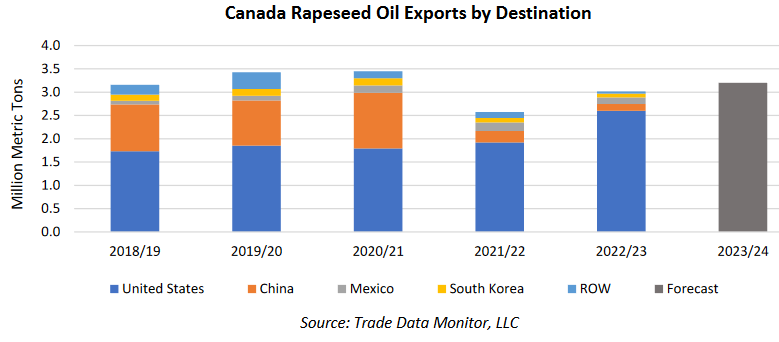

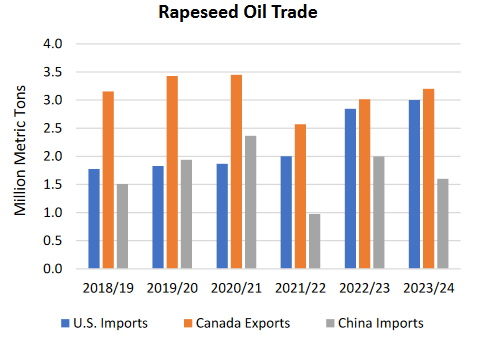

2022/23 Экспорт рапсового масла из Канады в США побил рекорд.

В 2022/23 МГ (август-июль) Канада экспортировала 3,0 миллиона тонн рапсового масла с рекордным объемом 2,6 миллиона в США. После решения Управления по охране окружающей среды США от декабря 2022 г. для программы «Стандарт возобновляемого топлива», использование рапсового масла в промышленных целях увеличилось более чем вдвое в 2022/23 году.

Несмотря на рекордное количество рапсового масла, отправленного в США, общий экспорт Канады был ниже чем в прошлые годы. Наиболее заметное падение экспорта рапсового масла из Канады произошло в Китай, где он упал с 35% доли рынка в 2020/21 году до всего 5% в 2022/23 году из-за высокого спроса на сырье для биодизеля в США. Китай в значительной степени заменил канадское рапсовое масло поставками из России и Белоруссии с сезона 2021/22, сообщает oilworld.ru со ссылкой на USDA.

В 2023/24 году ожидается, что импорт снова побьет рекорды с 3,0 млн тонн рапсового масла импортируемого в Соединенные Штаты для промышленного потребления, что обусловлено спросом на возобновляемое дизельное топливо, ожидается, что он будет продолжать расти и далее. Канада, по прогнозам, увеличит экспорт рапсового масла до 3,2 млн. тонн. В условиях роста экспорта рапсового масла прогнозируется, что внутреннее потребление немного снижается при использовании соевого масла для компенсации потребления. В сезоне 2023/24 г. Канада, как ожидается, импортирует рекордные 150 000 тонн соевого масла, преимущественно из Аргентины.

ОБЗОР НА 2023/24 ГОД

Прогноз мирового производства масличных культур в этом месяце повышен на 2 миллиона тонн до 661 миллиона. В России — рапс и соя, в Украине — соя и подсолнечник, а в США — соя. Конечные запасы немного снизились, причем значительно более низкие запасы сои в Китае перевешивают увеличение запасов сои в Бразилии и США, а также более высокие запасы семян подсолнечника в Украине, сообщает oilworld.ru со ссылкой на USDA.

Объем переработки масличных вырос более чем на 1 миллион тонн за счет более высокой переработки сои в Китае и переработки рапса в Китае, России и Украине. В результате прогнозы мировой торговли и потребления шрота тоже увеличены. Торговля растительным маслом немного снижена, поскольку рост торговли рапсовым маслом в Черном море компенсируется снижением экспорта сои в ЕС и мирового экспорта пальмового масла.

Прогнозируемая среднесезонная фермерская цена в США на соевые бобы осталась неизменной и составила $12,90 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

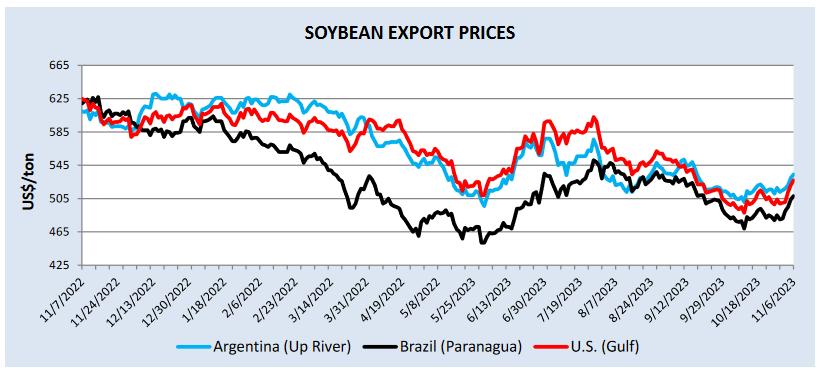

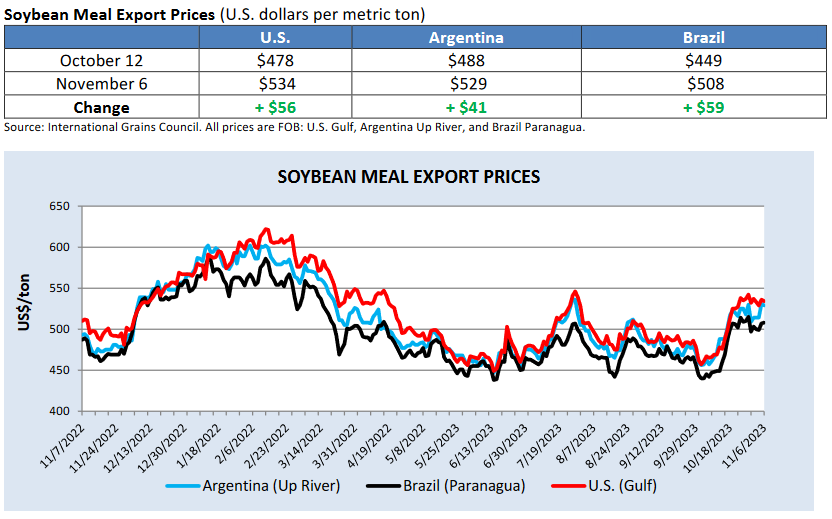

Экспортные цены на сою выросли после октябрьского WASDE. Южноамериканские соевые бобы торговались выше, высокий спрос Китая на бразильскую сою в начале нового маркетингового года, а также сухая погода в центральной Бразилии задерживает ход посевных работ. В США цены на сою выросли и поддерживаются сильным сентябрьским экспортом и октябрьскими инспекциями в сочетании с высоким уровнем внутреннего потребления. Продолжающиеся ограниченные поставки удерживали экспортные цены Аргентины выше цен в США и Бразилии. Вслед за ростом цен на сою цены на соевый шрот выросли в среднем примерно на 10 процентов от крупных экспортеров. Кроме того, слабая ситуация в Аргентине привела к стрессу на поставках соевого шрота и увеличила спрос на экспорт соевого шрота из США и Бразилии.

Экспортные цены на растительное масло выросли после октябрьского WASDE, за исключением соевого масла в США и подсолнечного масла в Украине. Цены на соевое масло в США выше по сравнению с другими странами-экспортерами из-за высокого внутреннего спроса на биотопливо. Тем не менее, рост производства сои и рекордный импорт в США использованного растительного масла оказали давление на внутренние цены на соевое масло в прошлом месяце, сообщает oilworld.ru со ссылкой на USDA.

Кроме того, мировые цены на растительное масло столкнулись с повышательным давлением со стороны пальмового масла, поскольку Индонезия продолжает использовать больше пальмового масла внутри страны, особенно для производства биотоплива. Цены на пальмовое масло выросли, но волатильность увеличилась в октябре из-за больших запасов у основных импортеров и конкуренции с

с черноморским подсолнечным маслом, которое торгуется с аномальной скидкой.

Балансы

Экспорт, Подсолнечное масло Россиия. Прогноз на 2023/24 год. Ноябрь 2023

Запасы масличных Россия Прогноз на 2023/24 год. Ноябрь 2023

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год. Ноябрь 2023

Импорт. Подсолнечное масло, Все страны. Прогноз на 2023/24 год. Ноябрь 2023

Полный текст обзора см. файл. (на англ. яз)

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение