Конъюнктура мирового рынка масличных культур и продуктов их переработки с 29.08.2016 по 02.09.2016

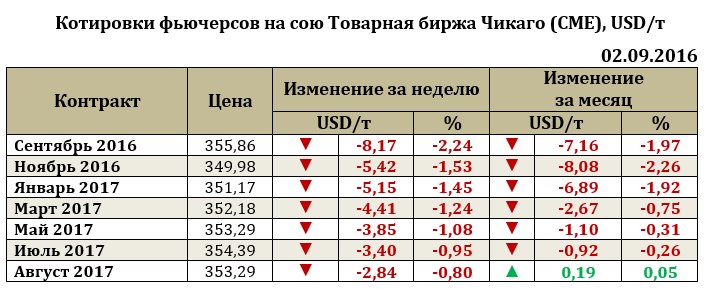

Мировой рынок сои на отчетной неделе продолжил свое снижение. Так, ближайший фьючерс за неделю снизился на 8,17 USD до 355,86 USD. Несмотря на значительный объем экспорта, растущий спрос на сою в странах мира, фьючерсы на сою пока продолжают снижаться, не находя в этих факторах никакой поддержки.

Экспортные продажи сои на прошедшей неделе составили 1,58 млн т (против ожиданий 1,0-1,8 млн т). При этом стоит отметить активизацию Китая по покупке американской сои. Вполне естественно, что затяжное падение цен на сою стало определяющим фактором для наращивания импорта американской сои в страну (Китай – крупнейший покупатель американской сои). Если за 2015 (календарный) год Китай закупил около 27,3 млн т сои, то Мексика - только 3,6 млн т, а Япония – 2,4 млн т.

Увеличение прогнозных оценок мирового урожая сои еще сильнее оказывает давление на рынок. По оценкам экспертов, текущее состояние посевов сои в США весьма хорошее и стоит ожидать невиданного урожая.

Мировой рынок сои ориентирован на основного покупателя – Китай. С начала сезона (с июля) импорт сои в эту страну из США сократился на 13,0% до 15,3 млн т по причине сокращения спроса со стороны животноводов (свиноводства). Потребность в сое в качестве кормов для свиней к октябрю по оценкам экспертов может упасть ниже 6,0 млн т в месяц к октябрю. Внутренний рынок пока сократил закупки сои в надежде лучших цен из государственного резерва Китая. В свою очередь продажи сои в Китае из государственных резервов оказались ниже, чем ожидалось, что также может подтолкнуть страну нарастить импорт американской сои в ближайшей перспективе.

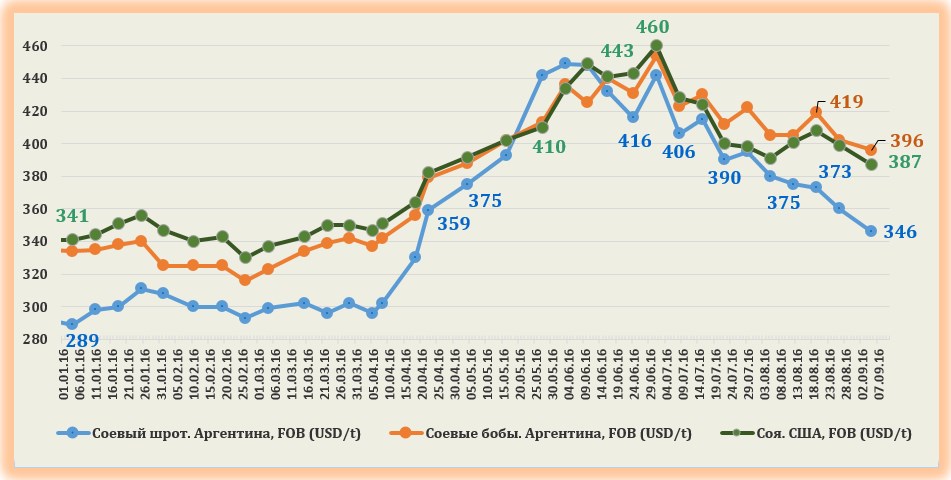

Экспортные цены на сою и соевых шрот продолжают свое снижение. Если еще неделю назад соя США снижалась активнее, чем в Аргентине, то на текущей неделе аргентинская соя вынуждена снижаться, чтобы хоть ка кто продаваться. Таким образом, соевый шрот Аргентины снизился за неделю на 14,0 USD до 346 USD, соевые бобы (Аргентина) – на 6,0 USD до 396 USD, а соевые бобы США – на 12,0 USD.

Рапс на отчетной неделе вырос. Ближайший фьючерс рапса увеличился за неделю на 1,6 USD до 420,52 USD.

Основную поддержку рынку оказали прогнозы сокращения производства рапса в мире. По оценкам Oil World (Германия), мировое производство рапса в 2016/17 МГ сократится до восьмилетнего минимума – 60,7 млн. т, что на 2,9 млн. т уступает показателю сезоном ранее и на 8,9 млн. т – урожаю 2013/14 МГ. В наибольшей степени валовой сбор рапса сократится в ЕС – до 20,1 млн т против 22,3 млн т в 2015/16 МГ с перспективной к дальнейшему сокращению. Существующий уровень мирового предложения рапса на уровне 66,26 млн т по оценкам экспертов не сможет покрыть мирового спроса в 69,4 млн т.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе продолжил свое снижение, которое составило 5,0 USD до 692,25 USD.

Обсуждение