Балансы масличные культур и продуктов их переработки в Украине

Світлана Киричок, АПК-Информ

Формирование внутреннего потребления

Масличные культуры и продукты их переработки

Сейчас в Украине работа перерабатывающих предприятий зависит прежде всего от безопасности деятельности, приближенности к линии конфликта и непосредственно боевых действий. По такому критерию области можно разделить на безопасные (западные области и некоторые центральные), условно безопасные (центральные и Одесская обл.) и опасные (восточные и южные). С начала апреля Киевскую, Черниговскую и Сумскую области можно отнести к условно безопасным, но работа в этих областях значительно осложняется последствиями конфликта: повреждением инфраструктуры и прежде всего минированием. И если после разминирования территорий проведение посевной в данном регионе уже выглядит немного оптимистичнее, то деятельность масличной отрасли в ближайшее время возобновится вряд ли из-за значительного повреждения путей и нарушения логистической цепочки.

Запасы и утраты

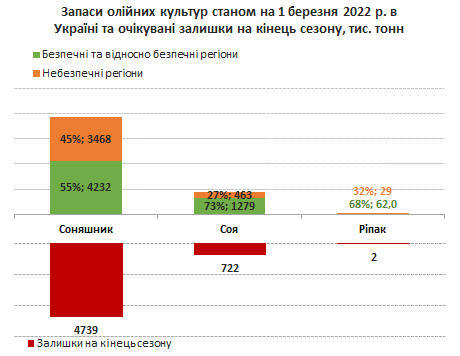

По состоянию на 1 марта 2022 г. около 45% общего объема запасов подсолнечника, 27% запасов сои и 32% рапса в Украине находились в областях, где практически непрерывно ведутся боевые действия. Учитывая значительные повреждения инфраструктуры, некоторая доля из этих остатков может быть потеряна.

При этом, учитывая продовольственную безопасность нашей страны, эта доля не критична, а запасов масличной и мощностей по переработке, которые находятся в регионах без боевых действий, вполне хватит для обеспечения маслом всего населения страны до конца текущего маркетингового года, а с учетом ожидаемого сокращения внутреннего потребления масличных и продуктов переработки, остатки на конец сезона могут достичь рекордных показателей.

Также стоит отметить, что наименее критично выглядит ситуация с рапсом, поскольку основные объемы реализации приходятся на первую половину сезона, и его запасы в Украине традиционно на указанный месяц уже находятся на минимальном уровне.

Кроме того, в начале апреля некоторые области были уволены. Оценить уровень потерь в регионе пока еще невозможно, но общий объем запасов может быть скорректирован в большую сторону в ближайшее время.

Внутренняя переработка масличных культур

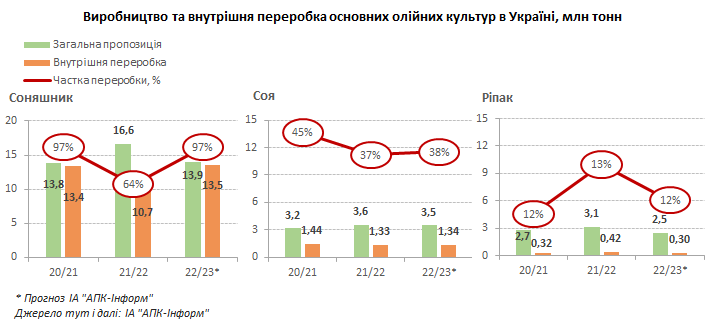

Традиционно в Украине до 2021/22 МГ 75% масляного сырья перерабатывалось внутри страны. Этому способствовала, прежде всего, достаточно хорошо развитая инфраструктура масличной отрасли, которая в большей степени ориентирована на экспорт вследствие относительно небольшого процента внутреннего потребления продуктов переработки.

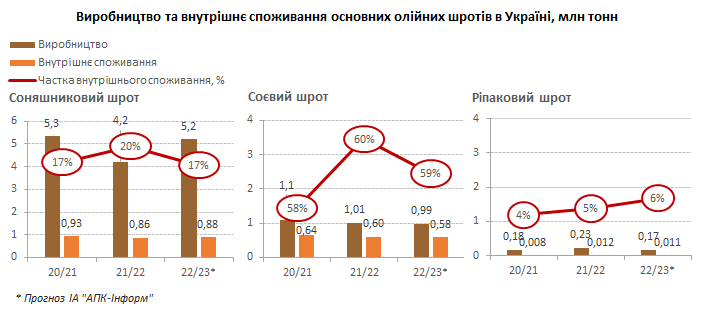

Наибольший процент внутренней переработки от общего производства наблюдается в сегменте подсолнечника , где сосредоточены основные перерабатывающие мощности – около 22 млн. тонн в год без учета заявленных к войне проектов и масличниц в селах. В среднем за последние 10 лет показатель переработки подсолнечника составлял 97-98%. Но в Украине есть четкая тенденция зависимости производства масла от экспорта, и в условиях перекрытия основных путей отгрузок продукта на внешние рынки объем переработки подсолнечника и соответственно производства масла значительно уменьшится уже в текущем сезоне и будет зависеть от внутреннего спроса, а также пропускной способности. западных границ.

Согласно оценкам ИА «АПК-Информ», объем масляной переработки за текущий сезон в целом может сократиться до минимального показателя за последние 7 сезонов, составив около 10,7 млн тонн.

Согласно обновленным оценкам ИА «АПК-Информ», за первую половину 2021/22 МГ уже было переработано около 8,3 млн тонн подсолнечника (-1% к 2020/21 МГ): в сентябре-январе 2021/22 МГ данный показатель составил около 7 млн тонн подсолнечника (-3% к показателю в аналогичный период предыдущего сезона) и около 1,3 млн тонн составил объем масляной переработки в течение 24 дней в феврале.

То есть в марте-августе 2021/22 МГ, при условии продолжения блокировки портов, может быть переработано не более 2,3-2,4 млн тонн масличной. Но опять же данный показатель просчитан с учетом внутреннего потребления подсолнечного масла и стабильного экспорта данного продукта через западные границы в определенном объеме. В случае если экспортные отгрузки масла будут усложнены или не оправдают предыдущих ожиданий, объем переработки подсолнечника к концу текущего сезона будет скорректирован.

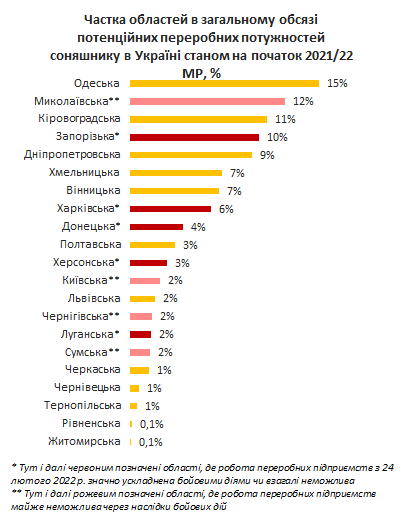

Следует отметить, что дальнейшая переработка подсолнечника будет зависеть от развития событий в Украине. Но учитывая тот факт, что значительное количество крупных перерабатывающих предприятий расположено в южной части страны (40% - доля в общем объеме перерабатывающих мощностей в Украине), где наблюдаются одни из самых больших столкновений между военными, значительное возобновление переработки в ближайшее время ожидать не стоит.

Так, при условии возобновления работы перерабатывающих предприятий в наиболее безопасных сегодня областях на западе и частично в центре страны, суммарно можно перерабатывать около 400-600 тыс. тонн масличной ежемесячно, чего более чем достаточно для обеспечения внутренней потребности в масле и частичного восстановления экспорта.

Данный объем просчитан даже без Одесской, Днепропетровской и Полтавской областей (суммарно 28% перерабатывающих мощностей), где не ведутся боевые действия, но они приближены к линии фронта, а также без областей, недавно освобожденных и имеющих значительные повреждения инфраструктуры.

По грубым подсчетам и в зависимости от типа переработки и уровня загрузки предприятия это около 160-250 тыс. тонн масла, чего более чем достаточно для внутреннего потребления. Так, по нашим оценкам, с начала текущего сезона месячный объем потребления подсолнечного масла на внутреннем рынке в зависимости от периода колебался в пределах 31-45 тыс. тонн (потребление населением, а также потребление жировыми комбинатами).

Но, учитывая реалии настоящего и то, что месячный показатель внутреннего потребления масла будет уменьшаться прежде всего из-за миграции людей, показатель переработки подсолнечника будет балансировать где-то между объемом экспорта подсолнечного масла через западные пути в довоенное время и максимальной пропускной способностью железнодорожных пунктов грузов на западных границах, как правило, с учетом объема внутреннего спроса. Понятно, что значительной проблемой останется логистика, наличие топлива, готовность аграриев продавать сырье, а также готовность перерабатывающих предприятий включиться в работу.

Относительно оценок масляной переработки в следующем сезоне, прогнозировать довольно сложно, поскольку невозможно предугадать дальнейшее развитие войны и масштабы разрушений. Сейчас у нас достаточно оптимистичный, учитывая ситуацию, прогноз на 2022/23 МГ – по нашим оценкам, переработка может возобновиться до около 13 млн тонн при условии, если пропускная способность западных границ будет увеличена, как об этом сообщали в Укрзалізниці, а конфликт не охватит еще большую территорию.

Относительно переработки других масличных, также следует выделить соевые бобы . Традиционно объем внутренней переработки данной культуры уступает объему экспорта (доля внутренней переработки до 2021/22 МГ составила в среднем 43%) и значительно зависит от внутреннего потребления и экспорта соевого шрота. Соответственно, из-за блокировки портов, служивших основными путями отгрузки на внешние рынки продукта, ожидается и снижение переработки сои. При этом основные мощности по переработке соевых бобов сосредоточены на западе и центре Украины, в результате чего внутренний спрос на соевый шрот может быть удовлетворен в полном объеме.

Согласно оценкам ИА "АПК-Информ", в сентябре-феврале текущего сезона в Украине было переработано около 890 тыс. тонн сои, что на 30% больше показателя прошлого сезона.

С начала конфликта в Украине торговля на рынке сои, как и других, была приостановлена практически по всей стране и начала возобновляться в течение первой недели марта по мере возобновления закупки перерабатывающими предприятиями.

Начиная с марта, переработка сои производится в основном для удовлетворения внутренних потребностей в соевом шроте и в основном на территориях, где не проходят боевые действия. Участники рынка отмечают, что имеют сложности с транспортом, водителями, каналами сбыта продукции, формированием сырьевой базы и т.д.

По нашим оценкам, при условии налаживания работы на предприятиях Центральной и Западной Украины в относительно безопасных областях, до конца текущего маркетингового года с учетом внутреннего спроса на дробь, а также при частичном восстановлении экспорта, еще может быть переработано около 400-450 тыс. тонн . Однако внутренний спрос может быть скорректирован из-за более высокой стоимости данного белкового продукта по сравнению с подсолнечным или зерновыми.

Таким образом, объем внутренней переработки сои в 2021/22 МГ может сократиться до 1,3 млн тонн (-11% к 2020/21 МГ), что может стать минимальным за последние 4 сезона.

В то же время, по нашим оценкам, в сезоне 2022/23 снижение переработки сои может продолжаться, если работа портов не будет восстановлена.

Что касается рапса , то традиционно эта культура перерабатывается внутри страны в совсем небольших объемах (в среднем 12% от объемов производства) и в основном в первой половине сезона. На данный момент почти весь перерабатывающий потенциал данной культуры исчерпан, в результате чего корректировок в балансе данной культуры на текущий сезон не было. По прогнозу внутреннего потребления на новый сезон-2022/23 существенных изменений также не ожидается. Основные перерабатывающие мощности расположены в пока относительно безопасных областях, при этом существующие мощности существенно превышают традиционный объем переработки данной масличной в Украине. Но конечный объем переработки зависит от спроса на рапсовое масло на внешнем рынке и пропускной способности доступных путей экспорта.

Потребление: население и продовольственные нужды

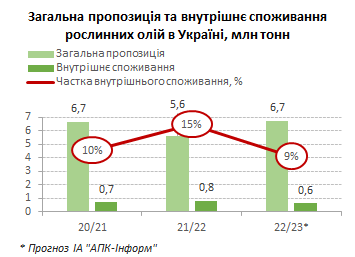

Потребление растительных масел (подсолнечное, пальмовое, соевое, рапсовое и др.) в Украине до 2021/22 МГ не превышало в среднем 9% от общего предложения данных продуктов внутри страны (производство+импорт).

В результате конфликта в Украине ожидается значительное сокращение потребления подсолнечного масла. При этом следует отметить, что это уже второе, но более значительное сокращение внутреннего потребления растительного масла за последние 10 лет.

Так, к 2014/15 МГ данный показатель составлял около 500-530 тыс. тонн, сейчас, потребление в стране в целом снизилось почти на 13%. С 2015/16 МГ внутреннее потребление подсолнечного масла в Украине за сезон составляло в среднем 7-8% от общего производства данного продукта или около 440-460 тыс. тонн. Основной объем производства подсолнечного масла экспортировался.

Вторую волну более существенного сокращения потребления населением, а также использования продукта для дальнейшей переработки, скорее всего, мы будем наблюдать в конце текущего сезона.

Основная причина – миграция украинцев в результате конфликта. Согласно обновленным данным ООН, на начало апреля Украину покинули 4,44 млн. граждан.

Согласно данным официальных источников, количество внутренне перемещенных лиц с начала конфликта составило 6,5 млн. Некоторые эксперты считают данный показатель несколько превышенным, но то, что это повлияет на распределение потребления подсолнечного масла в регионах и на показатель в целом в стране, однозначно.

В конце февраля и первой половине марта текущего года на внутреннем рынке наблюдался ажиотажный спрос на подсолнечное масло, из-за чего показатель потребления в указанные месяцы повысится, но, согласно нашим оценкам, внутреннее потребление масла в Украине за сезон в целом сократится по отношению к предыдущему МР уже к концу 2021/22 МГ и составит около 400 тыс. тонн (-13% к 2020/21 МГ).

При условии продолжения боевых действий примерно в тех пределах, которые наблюдаются на начало апреля, в сезоне-2022/23 данный показатель может сократиться до 383 тыс. тонн (-4% к 2021/22 МГ; -16% к 2020/21 МГ) , что может стать минимальным показателем за многолетний период Однако внутреннее потребление может быть пересмотрено, на что будет влиять, сколько будет длиться конфликт, улучшение/ухудшение ситуации в стране и, следовательно, дальнейшая миграционная динамика украинцев.

Использование других растительных масел внутри страны значительно меньше по сравнению с подсолнечным.

Так, соевое, рапсовое или льняное масла могут использоваться в пищевой промышленности (в производстве саломаса, майонеза или других продуктов), лакокрасочной, биодизельной и других отраслях, но объемы внутреннего потребления за сезон до 2021/22 МГ в среднем составляли, например, для соевого – 22 тыс. тонн (8% от общего производства) и 1,4 тыс. тонн – для рапсового (1% от производства). Основные же производимые объемы традиционно экспортировались.

Отдельно стоит отметить ситуацию с тропическими маслами, импортируемыми в Украину. К примеру, в среднем за сезон потребляется около 170 тыс. тонн пальмового масла. Но в дальнейшем данный показатель будет зависеть от пропускной способности западных границ, поскольку основные пути импорта заблокированы.

В целом в 2021/22 МГ и 2022/23 МГ ожидается некоторое сокращение внутреннего потребления растительных масел, но увеличение в процентном отношении из-за существенного уменьшения производства.

Кормовое потребление

Шроты масличных культур являются одними из основных компонентов кормов при кормлении животных и птицы. Согласно данным ИА «АПК-Информ», к 2021/22 МГ в Украине в среднем в кормовом производстве за сезон использовалось около 22-24% от общего производства трех основных дробей масличных культур. В частности, 1 млн тонн подсолнечного шрота/жмыхи (17% от общего производства продукта в стране), 650 тыс. тонн соевого шрота/жмыхи (в среднем 57% от производства) и всего лишь 6 тыс. тонн рапсового шрота/жмыхи (3- 4% от производства). Также в незначительном количестве в кормопроизводстве используются растительные масла, среди которых соевое масло.

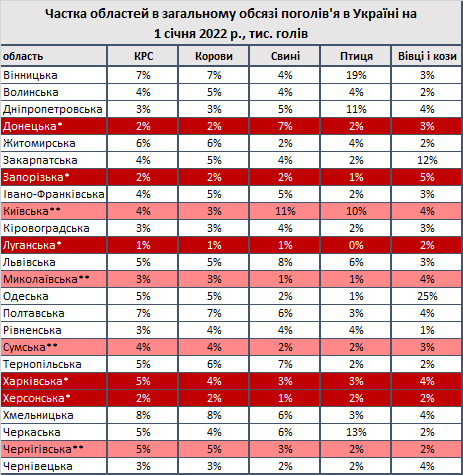

При этом именно животноводческая отрасль в результате проведения значительных боевых действий в более чем 9 областях Украины оказалась в наиболее затруднительном положении. В условиях прекращения работы маслоэкстракционных заводов почти по всей стране, в том числе из-за их высокой взрывоопасности, животноводческие предприятия в относительно безопасных регионах столкнулись с трудностями при закупке кормов белковой группы. При этом в опасных регионах эта проблема стоит более остро из-за отсутствия возможности бесперебойной поставки кормов.

По состоянию на 1 января 2022 г. в сумме на указанные области приходилось около 12% от общего количества голов КРС, 14% – свиней, 9% – птицы и 16% – овцов и коз. Возможные потери поголовья в данных областях найдут отражение в потреблении шротов (жмыхи) уже к концу текущего сезона.

По нашим предварительным оценкам, использование трех основных шротов масличных культур в сезоне-2021/22 может сократиться до 1,35 млн. тонн, что на 12% ниже, чем в предыдущем сезоне. При этом следует отметить, что сокращению потребления дробей в кормопроизводстве также будет способствовать их труднодоступность в опасных и оккупированных областях и частичная замена более легкодоступными зерновыми, запасы которых значительно больше, а цена более доступна.

При условии продолжения военных действий в Украине, в следующем сезоне тенденция сокращения в кормовом производстве использования шротов (жмыхи) может сохраниться. По нашим ожиданиям, данный показатель может стать минимальным с 2012/13 МГ.

Семенной фонд

Семенной материал – еще один из статей внутреннего потребления масляных. Стоит отметить, что доля данной отрасли совсем невелика – всего около 1% от общего предложения масличных. При этом в разрезе культур ситуация несколько иная.

Так, наибольшая доля семенного материала наблюдается в секторе соевых бобов – около 4,1% от общего предложения (среднестатистическое за 5 предыдущих сезонов). При этом почти 100% объема семян составляет материал украинского происхождения.

В секторе подсолнечника этот процент не превышает, как правило, 0,3% и 0,4% – в секторе рапса. Однако в среднем 69% от общего объема семян подсолнечника и 37% от семян рапса составляет импортный материал.

Факторы воздействия на дальнейшее внутреннее потребление

Последующая внутренняя переработка масличных культур в Украине будет зависеть от многих факторов, среди которых самые главные:

- дальнейшее развитие ситуации с конфликтом;

- готовность украинских заводов возобновить работу в регионах, где это возможно;

- наличие профессиональных кадров;

- проведение посевной кампании и фактические уборочные площади, которые будут формировать урожай-2022;

- темпы обновления и уровень экспорта продуктов переработки масличных культур;

- логистические вопросы.

В то же время внутреннее потребление растительных масел будет зависеть прежде всего от дальнейшей миграции украинцев и работы масложировых комбинатов.

При этом внутреннее потребление шротов масличных культур будет зависеть прежде всего от следующих факторов:

Производство, Шрот, УКРАИНА. Прогноз USDA на 2021/2022 год. Апрель 2022

- регионального распределения переработки и логистических вопросов;

- спроса и цен на внутреннем рынке дробей и смежных рынках зерновых;

- уровня потерь и скорости обновления поголовья в области животноводства;

- доступности продукции в опасных и оккупированных областях.

Производство, Масличные, УКРАИНА. Прогноз USDA на 2021/2022 год. Апрель 2022

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29800.00 | + 650 | 30000.00 | + 840 |

ПФО |

28940.00 | + 990 | 29000.00 | + 950 |

СКФО |

29450.00 | + 750 | 30000.00 | + 1050 |

ЮФО |

29250.00 | + 1100 | 29700.00 | + 750 |

СФО |

29300.00 | + 900 | 29500.00 | + 1200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

72000.00 | + 1000 | 73300.00 | + 50 |

ЮФО |

69800.00 | + 0 | 74000.00 | + 0 |

ПФО |

71500.00 | + 500 | 73100.00 | + 100 |

СФО |

72500.00 | + 500 | 74900.00 | - 100 |

Обсуждение