Обзор USDA август 2022. Основные моменты

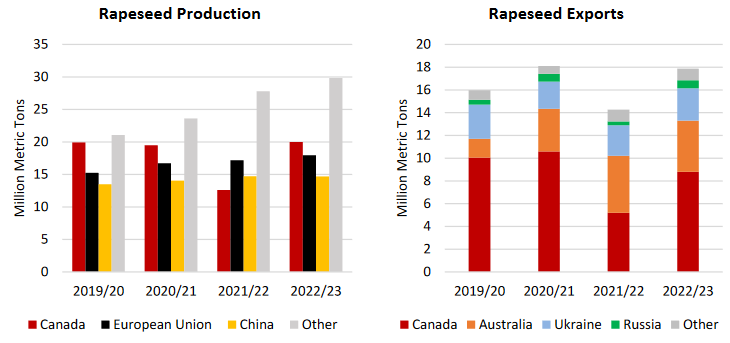

Мировая торговля рапсом расширяется в связи с восстановлением поставок

Мировое производство рапса прогнозируется более высоким, в первую очередь на основе значительного восстановления в Канаде. Производство выросло почти на 15 процентов по сравнению с прошлым годом, а в Канаде - почти на 60 процентов, восстановившись после пострадавшего от засухи урожая в прошлом сезоне. Высокие цены на рапс из-за катастрофического урожая в Канаде подстегнули производство в Австралии, а также значительное расширение посевных в других странах в сезоне 2022/23 сообщает oilworld.ru со ссылкой на USDA.

Канада вернулась в 2022/23 году к тому, чтобы стать крупнейшим производителем, снова превзойдя Европейский союз и Китай. Однако в других странах, включая Индию, Австралию, Россию и Украину, также наблюдается значительный рост за последние несколько лет. Даже такие страны, как Уругвай, начали производить рапс.

С учетом роста производства рапса в Канаде в этом году (2022/23) мировая торговля рапсом, по прогнозам, восстановится благодаря увеличению спроса, особенно со стороны Китая. На фоне политической напряженности Китай прекратил закупки у Австралия в 2021 году, вместо этого полагаясь на Канаду в удовлетворении своих потребностей. Прогнозируется, что экспорт Австралии несколько снизится, поскольку он переключился на поставки в Европейский союз и Японию.

В экспорте из Украины прогнозируется незначительный рост в связи с дополнительным спросом на импорт со стороны Европейского союза, его главного торгового партнера и крупнейшего мирового импортера рапса. Украинский рапс был посеян прошлой осенью до нынешнего конфликта, и производство сосредоточен в западной части страны. Примечательно, что в этом году российские фермеры засеяли больше площадей рапса, что привело к рекордному урожаю и дополнительному экспорту как рапса, так и продуктов его переработки.

В 2022/23 году прогнозируется рекордный мировой объем производства рапса, при этом ЕС будет основным переработчиком и потребителем. Ожидается, что производство и переработка в Канаде восстановится, что позволит поставлять на мировой рынок больше рапсового шрота и рапсового масла сообщает oilworld.ru со ссылкой на USDA..

Восстановление мирового производства рапса в 2022/23 году является значительным, учитывая сокращение мировой торговли рапсом в 2021/22 году. Резкое сокращение экспорта Канады было лишь частично компенсировано резким ростом экспорта из Австралии. Импорт сократился для многих стран, включая Китай, где был более обильный урожай и где спрос на рапсовое масло – и растительные масла в целом – упал из-за сокращения потребления продуктов питания на фоне более частых карантинов из-за ограничений, связанных с COVID.

Торговля продуктами из семян рапса резко сократилась в 2021/22 году, поскольку в Канаде было переработано меньше семян рапса и, следовательно, было доступно меньше продуктов. Наиболее заметно, сокращение импорта рапсового шрота в Соединенные Штаты на 16 процентов, поскольку более высокий уровень переработки сои увеличил доступность соевого шрота на внутреннем рынке. Напротив, импорт рапсового масла в США расширился, чтобы увеличить потребление растительного масла для пищевых целей, поскольку из-за спроса на соевое масло для производства биодизельного топлива оно резко подорожало. Импорт рапсового масла в Китай сократился, поскольку общий спрос на растительное масло в стране снизился.

ОСОБЕННОСТИ РЫНКА

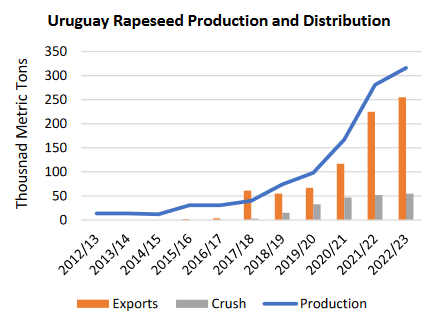

Экспорт уругвайского рапса растет благодаря быстро растущему производству. Производство рапса достигло расцвета в Уругвае в последние годы. Во-первых, урожай собирают в конце октября и начале

ноября, как правило, перед сбором урожая пшеницы в декабре. Это позволяет фермерам сажать сою второго урожая в начале сезона, когда имеется больше влаги в почве для прорастания и укоренения семян. Во-вторых, рапс может обеспечить повышение урожайности сои второго урожая по сравнению с севооборотом пшеницы. Кроме того, высокий спрос на импорт со стороны Соединенного Королевства и Европейского Союз обеспечивает стабильный и растущий рынок сбыта уругвайского рапса.

По прогнозам, производство рапса вырастет в 2022/23 году, продолжая тенденцию к тому, что фермеры переключают посевные площади с каринаты, выращиваемой преимущественно для производства биотоплива в Уругвае. Потенциал роста в Уругвае, однако, ограничен циклом планирования. Рапс высаживают каждый третий год, что фактически сокращает потенциальную площадь посевов уругвайского рапса на две трети.

Аргентина обращается к альтернативным поставщикам сои, чтобы компенсировать дефицит поставок

Второй месяц подряд импорт сои Аргентиной увеличивается на 500 000 тонн из-за сильной торговли со стороны нетрадиционных поставщиков. Хотя импорт имеет тенденцию к росту, он по-прежнему прогнозируется значительно ниже среднего показателя за предыдущие 3 года из-за засухи в Южной Америке, которая привела к сокращению производства сои в регионе с более низкими урожаями в Парагвае (минус 58 процентов) и Бразилии (минус 9 процентов) по сравнению с предыдущим годом. На эти две страны традиционно приходится около 90 процентов импорта сои, но совокупное сокращение общего объема поставок на 25 миллионов тонн для этих двух крупнейших экспортеров, привело к росту цен в Аргентине. Несмотря на высокие цены, отечественная переработка в Аргентина по-прежнему сильна благодаря высокой рентабельности продаж. Тем не менее, поставки для заводов временами были ограниченными, поскольку фермеры все более неохотно продавали соевые бобы в попытке снизить риски роста инфляции, которая, по оценкам Центрального банка Аргентины, составит 90 процентов к 2022 году.

Банковский опрос. В результате с начала сбора урожая в апреле по первую неделю августа аргентинским фермерам еще предстоит продать половину текущей оценки производства Министерства сельского хозяйства США для урожая 2021/22 года – это самые низкие темпы за последние десять лет.

ОБЗОР 2022/23

Мировое производство масличных культур в 2022/23 году, по прогнозам, вырастет почти на 3 млн тонн до 646 млн, поскольку более высокие урожаи сои, рапса и подсолнечника более чем компенсируют сокращение производства хлопчатника и арахиса.

Торговля масличными немного выросла, в основном за счет увеличения импорта подсолнечника ЕС и китайского рапса. Мировой спрос также вырос на фоне более высоких прогнозов по трем основным масличным культурам. Мировые конечные запасы выросли в основном за счет более крупных запасов сои в Китае и Аргентине, а также австралийского рапса.

Глобальное производство, торговля и потребление шрота и растительного масла растут вслед за увеличением поставок масличных культур сообщает oilworld.ru со ссылкой на USDA.

Конечные запасы растительного масла немного выросли благодаря росту цен на подсолнечное и соевое масло. Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США снизилась на 5 центов до 14,35 доллара за бушель.

ОБЗОР 2021/22

Мировое производство масличных культур в 2021/22 году практически не изменится и составит 600 миллионов тонн. Торговля масличными в этом месяце немного снизилась, сокращение экспорта бразильской сои более чем компенсировало рост торговли рапсом и подсолнечником. Конечные запасы немного выросли на фоне более высоких запасов сои в Южной Америке. Глобальное потребление растительного масла снижается в первую очередь из-за сокращения потребления продуктов питания в Китае. Торговля растительным маслом в этом месяце сократилась из-за снижения экспорта индонезийского пальмового и пальмоядрового масла.

Средняя сезонная фермерская цена на соевые бобы в США снизилась на 5 центов до 13,30 доллара за бушель.

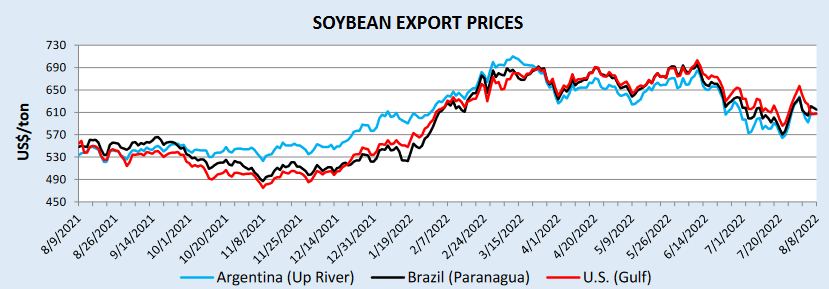

Средние июльские цены на сою значительно упали для всех основных экспортеров. Сдержанные закупки в Китае и благоприятная погода на Среднем Западе оказали понижательное давление на цены с середины июня по конец июля. Кроме того, поддержанное ООН соглашение о возобновлении экспорта из Украины через Одесский порт привело к снижению мировых цен на пшеницу, кукурузу и растительное масло, что, в свою очередь, привело к дальнейшему давлению на цены сои. Однако цены подскочили в конце июля в связи с жаркой и сухой погодой на Среднем Западе и отслеживанием роста цен на соевый шрот. В течение первой недели августа, цены на сою снова снизились на фоне благоприятной погоды на Среднем Западе и улучшения условий посева.

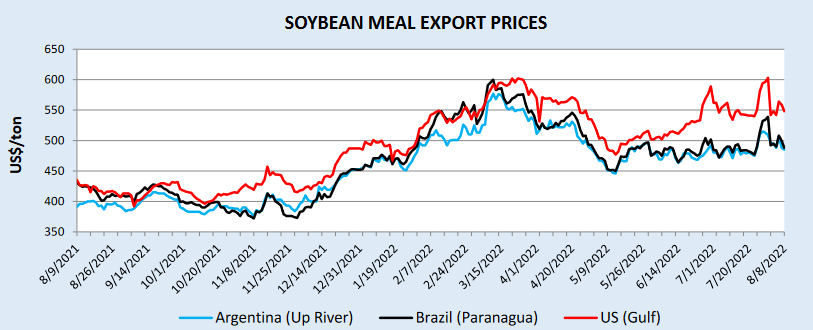

Среднемесячные цены на соевый шрот выросли в июне, при этом увеличились надбавки на соевый шрот в США по сравнению с Южно-американcким. Высокий внутренний спрос на соевый шрот в США, вероятно, является причиной роста премий.

Спрос на шрот в Соединенных Штатах обусловлен ограниченным предложением других источников белка и сырья. Кроме того, соевый шрот имеет привлекательную цену по сравнению с альтернативными кормовыми ингредиентами, включая кукурузу. Поставки в Аргентину были ограничены для дробилок, поскольку фермеры придерживают соевые бобы в попытке снизить риски роста инфляции. Это вынудило переработчиков обратиться к импорту соевых бобов с альтернативных рынков для удовлетворения внутреннего спроса на сою, что, вероятно, способствовало росту цен на соевый шрот сообщает oilworld.ru со ссылкой на USDA.

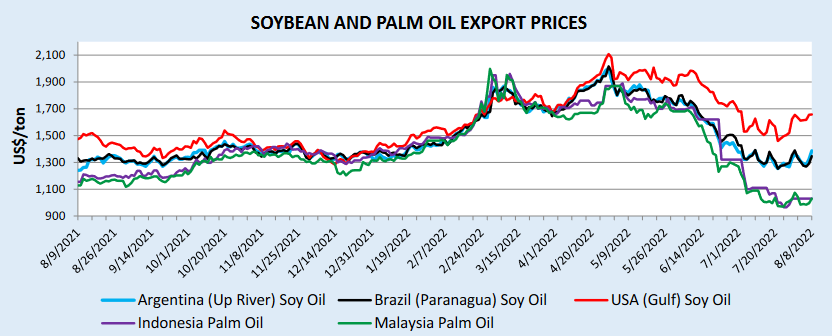

Цены на растительное масло упали в июле, что отражает увеличение экспортных поставок индонезийского пальмового масла. Цены на пальмовое масло выровнялись и сейчас ниже, чем год назад, после периода волатильности, вызванного изменениями в политике Индонезии в отношении пальмового масла (более подробную информацию (см. в отчете Indonesia Oilseeds за август 2022 года).

Пальмовое масло снова стало продаваться со скидкой по сравнению с другими растительными маслами, тогда как всего несколько месяцев назад оно продавалось с необычной наценкой. Цены на соевое масло в Южной Америке стабилизировались за последний месяц после снижения с пальмового масла и также вернулись к уровням годичной давности. Между тем, соевое масло в США остается более дорогим по сравнению с другими экспортерами, поскольку спрос на биодизельное сырье продолжает поддерживать цены.

Балансы

Производство, Растительные масла, РОССИЯ. Прогноз на 2022/23 год. Август 2022

Производство, Растительные масла, УКРАИНА. Прогноз на 2022/23 год. Август 2022

Конечные запасы, Растительные масла, Все страны. Прогноз на 2022/23 год. Август 2022

Конечные запасы, Масличные, Все страны. Прогноз на 2022/23 год. Август 2022

Конечные запасы, Шрот, Все страны. Прогноз на 2022/23 год. Август 2022

Производство, Подсолнечник, Все страны. Прогноз на 2022/23 год. Август 2022

Полные тексты обзоров прикреплены ниже.

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение