IGC. Обзор рынка зерновых и сои. Основные моменты, сентябрь 2022 г.

ОСНОВНЫЕ МОМЕНТЫ

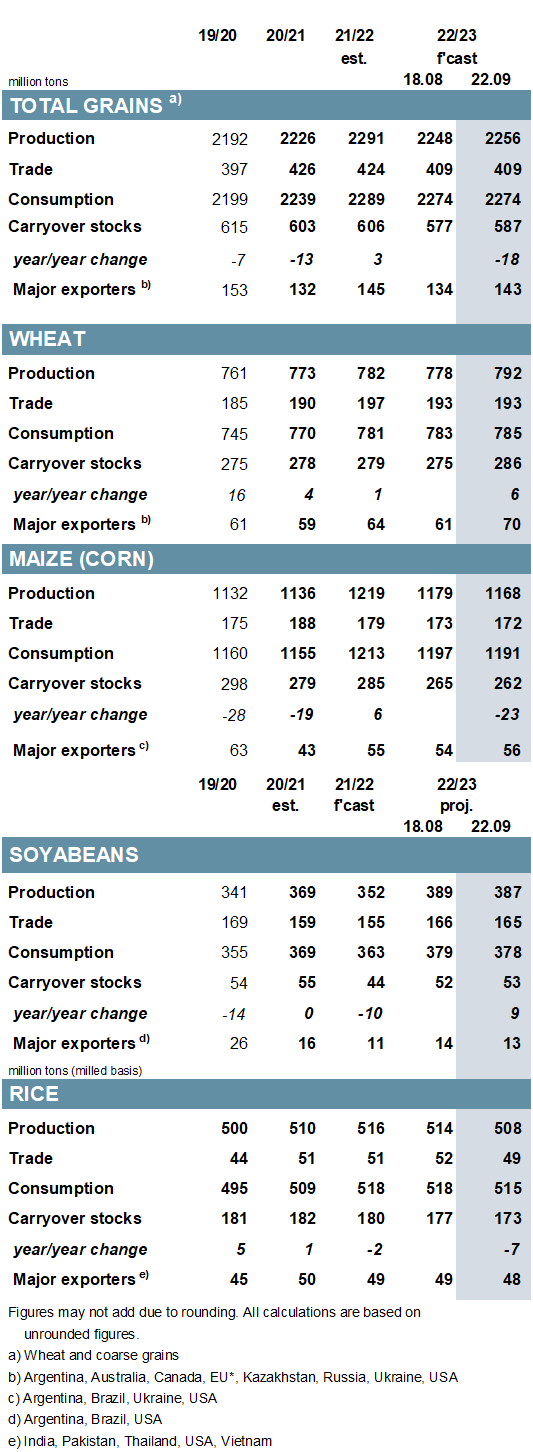

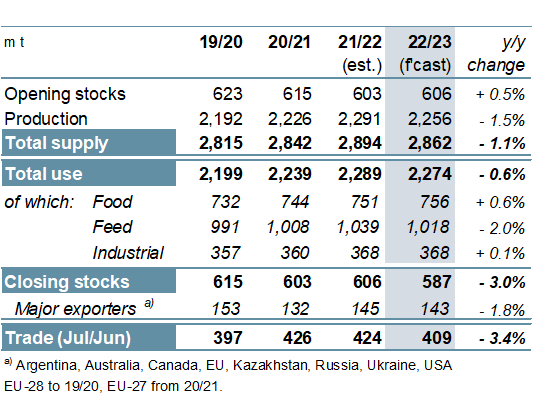

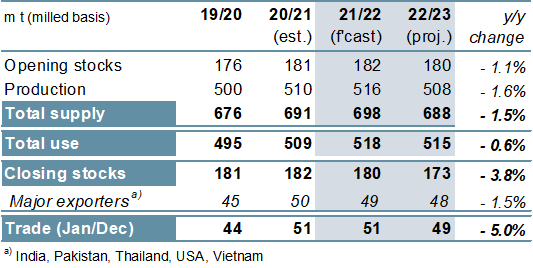

Прогноз мирового производства зерновых (пшеница и фуражное зерно) на 2022/23 год, составляющий 2 256 тонн, повышен на 8 миллионов м/м (в месячном исчислении) за счет увеличения производства пшеницы и ячменя (в основном для России, Канады и Австралии), более чем компенсирует пониженный рейтинг кукурузы в США. С учетом того, что прогноз мирового потребления мало изменился по сравнению с предыдущим, более высокие, чем предполагалось ранее, переходящие остатки, в сочетании с улучшенными показателями производства, приводят к увеличению запасов на конец периода на 10 млн т (совокупность соответствующих местных маркетинговых лет), в основном в связи с пересмотром России. Торговый прогноз (июль/июнь) аналогичен предыдущему, но на 3% ниже г/г (в годовом исчислении).

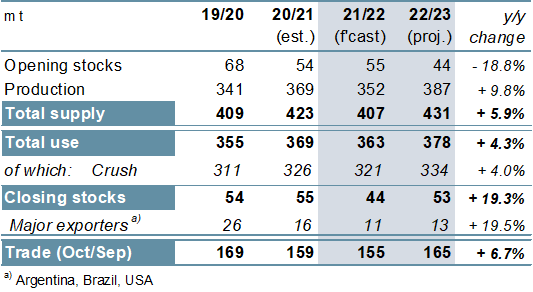

Мировое производство сои в 2022/23 г. прогнозируется на рекордном уровне в 387 млн т, что несколько ниже м/м, поскольку завышенные цифры по Южной Америке и Черноморскому региону перевешиваются снижением официальных данных об урожае в США. С падением общего объема поставок, связаным с сокращение потребления, переходящие остатки почти не изменились по сравнению с предыдущими годами и составили 53 млн т (44 млн). Прогноз для торговли немного урезан, но при 165 млн т это будет означать солидный прирост в годовом исчислении.

Цифры по спросу и предложению риса в месячном исчислении почти не изменились, а объемы торговли приближаются к новому максимуму. Отражая понижение ожиданий азиатских производителей, особенно Индии, прогнозируемое мировое производство в 2022/23 году будет сокращено на 6 млн т/м. Вместе со сниженным прогнозом использования продуктов питания совокупные переходящие остатки снижаются примерно до 173 млн т (-7 млн), включая сокращение для Китая и ведущих экспортеров. В связи с потенциально более ограниченным предложением основных поставщиков прогноз торговли на 2023 год снижен примерно на 3 млн тонн в месяц сообщает oilworld.ru со ссылкой на IGC.

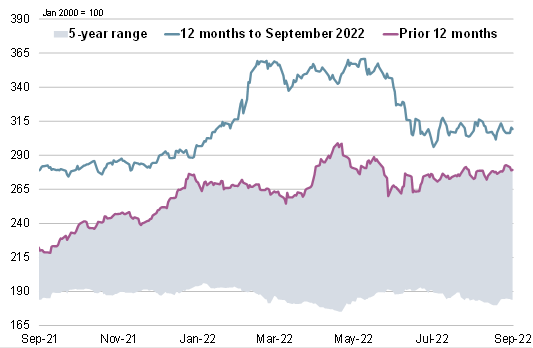

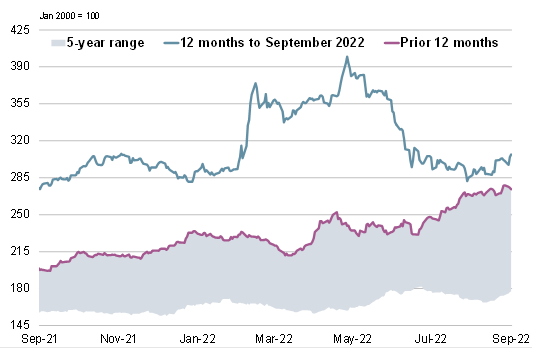

Связанный с ростом продаж пшеницы, кукурузы и риса, индекс IGC Grains and Oilseeds (GOI) вырос на 2% за пять недель после августовского отчета.

ОБЗОР

Общее мировое производство зерна в 2022/23 г. прогнозируется на 2% ниже рекордного показателя предыдущего сезона, при этом годовое снижение производства кукурузы (-51 млн т) и сорго (-2 млн т) контрастирует с увеличением производства пшеницы (+10 млн т) и ячменя (+3 млн) . Прогнозируется, что мировое потребление снизится впервые с 2015/16 года, почти на 1% ниже, чем в предыдущем сезоне, из-за снижения спроса на фуражную кукурузу, в то время как рост потребления продовольствия и промышленности также, по прогнозам, будет медленнее, чем в среднем. Тем не менее, из-за более резкого сокращения предложения, совокупные переходящие запасы сократятся на 3% ниже г/г и составят 587 млн тонн. Прогнозируется, что общий объем торговли (июль/июнь) снизится на 3% в годовом исчислении до минимума за три сезона.

Мировой урожай сои в 2022/23 году прогнозируется на 10% больше, чем в прошлом году, и составит рекордные 387 млн тонн. Хотя ожидается значительный прирост посевных площадей, перспективы зависят от восстановления урожайности в Южной Америке, особенно в Бразилии и Парагвае, после плохих результатов предыдущего сезона. Расширенный спрос со стороны сегментов рынка кормов, продуктов питания и промышленных товаров поддерживает рекордное использование, в то время как более крупный урожай также должен способствовать накоплению запасов. Прогнозируется, что торговля вырастет на 10 млн тонн в год, включая значительное увеличение поставок в Азию, при этом южноамериканские поставщики увеличат свою долю объемов.

Прогнозируется, что после года, когда был получен рекордный урожай, мировое производство риса в 2022/23 году сократится на 2% в годовом исчислении из-за потенциально меньшего урожая в Азии, в том числе в Индии. Потребление, вероятно, снизится из-за сокращения потребления продуктов питания, в то время как запасы могут сократиться, в том числе в Китае и у основных экспортеров. Ожидается, что мировой спрос на импорт достигнет пика в 2022 году, но ожидается, что сокращение поставок у ведущих поставщиков приведет к падению объемов в 2023 году. По прогнозам, поставки в Индию сократятся и будут лишь частично компенсированы ростом в других странах.

Последняя оценка мировых рынков бобовых, проведенная Советом, предсказывает значительный рост производства и потребления сушеного гороха в 2022–2023 годах с вероятным умеренным увеличением запасов. Устойчивый спрос со стороны азиатских покупателей должен поддерживать торговлю на уровне 5,7 млн тонн (5,7 млн) в 2023 году, в то время как поставки из Канады, по прогнозам, увеличатся на 3% в годовом исчислении. Прогнозируется, что общий объем торговли зернобобовыми в 2022 году увеличится за счет увеличения поставок сухого гороха, чечевицы и бобов.

ОБЗОР РЫНКА

Индекс GOI IGC укрепился на 2% благодаря возобновившейся неопределенности в отношении экспортных потоков Черного моря, более жестким прогнозам по поставкам кукурузы в США и изменениям в политике Индии в отношении экспорта риса.

В основном за счет значительного роста в Северной Америке субиндекс GOI IGC по пшенице укрепился на 6%.

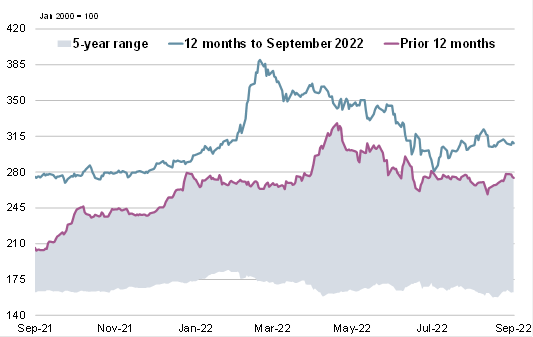

Субиндекс GOI IGC по кукурузе вырос в целом на 2%. Из-за устойчивого ухудшения производственных перспектив рынок США был особенно устойчивым.

Подиндекс IGC GOI по рису увеличился на 4%, в основном благодаря недавно введенным экспортным ограничениям в Индии.

{kind=link}

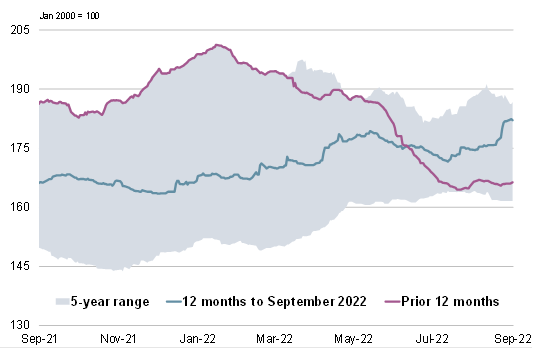

Поскольку на настроения часто влияли внешние рынки и продукты из сои, субиндекс IGC GOI по соя -бобам был несколько ниже в месячном исчислении, а перспективы обильных мировых поставок усиливали давление.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение