IGC. Обзор рынка зерновых и сои. Основные моменты, ноябрь 2022 г.

Резюме

ОСНОВНЫЕ МОМЕНТЫ

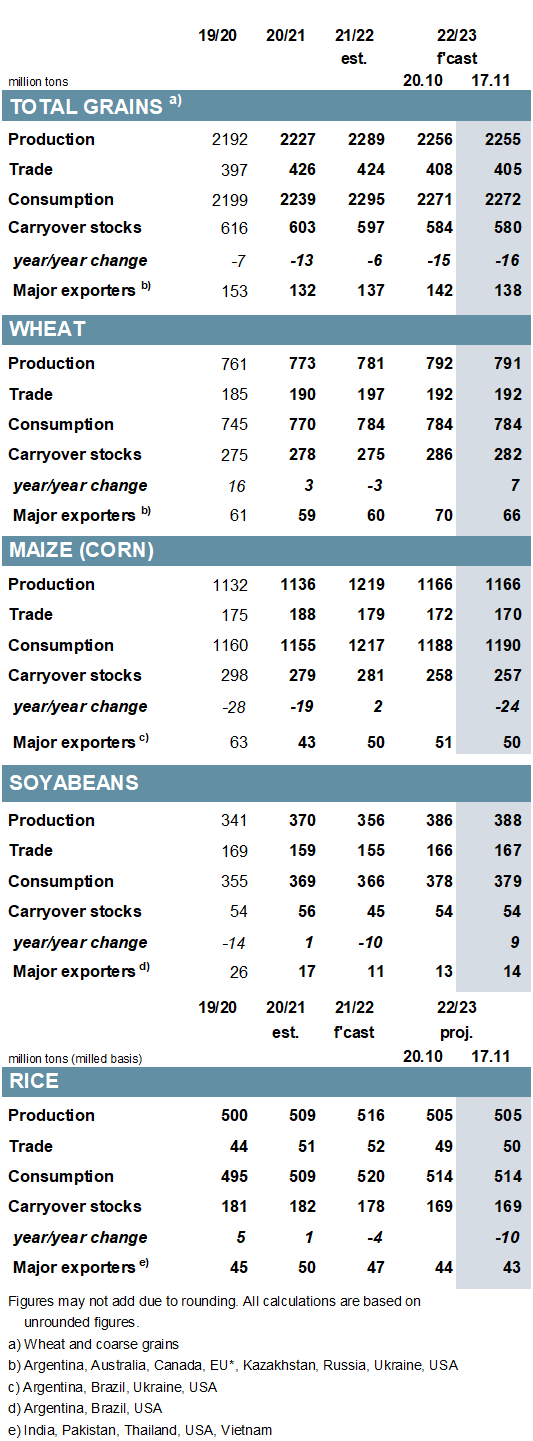

Прогноз Совета по мировому производству зерна (пшеница и фуражное зерно) на 2022/23 год, составляющий 2 255 тонн, несколько урезан в месячном исчислении (м/м), в основном из-за меньшей оценки пшеницы. Основное внимание сосредоточено на перспективах основных экспортеров южного полушария, при этом растут опасения по поводу озимых культур в Аргентине. Несмотря на то, что урожайность в Австралии, как ожидается, будет высокой, проливные дожди повысили риск потери качества в восточных районах. В связи с более высоким показателем кормления кукурузой, общее потребление увеличивается на 1 млн т в м/м. В основном из-за изменений в пшенице мировые переходящие запасы (совокупность соответствующих местных маркетинговых лет) прогнозируются на 4 млн т ниже, чем раньше. Показатель торговли снижен м/м из-за сокращения кукурузы и ячменя, сообщает oilworld.ru со ссылкой на IGC.

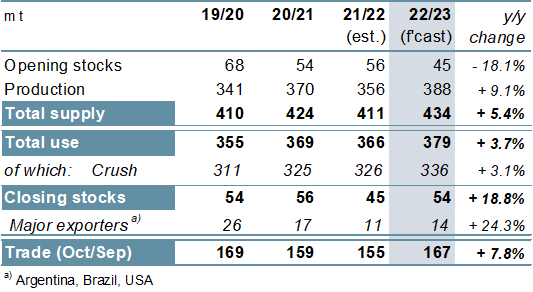

Улучшенные прогнозы для США и Бразилии повышают прогноз IGC по мировому производству сои на 2 млн т/м до рекордных 388 млн, что на 9% больше, чем в прошлом году (в годовом исчислении), с чистым увеличением поставок, отраженным в повышеной перспективе использования в мире. Как следствие, мировые запасы поддерживаются на уровне около 54 млн т, что представляет собой заметный прирост по сравнению с прошлым годом. Прогноз Совета по торговле повышен на 1 млн тонн в месяц до 167 млн (+8%).

Ожидания по мировому спросу и предложению риса в 2022/23 году в целом не изменились по сравнению с октябрем, при этом производство сократилось на 2% в годовом исчислении. Тем не менее, мировой спрос на импорт в 2023 году (январь/декабрь) прогнозируется на 1 млн т выше м/м и составит почти 50 млн т (-5%), что частично связано с более высоким показателем для Китая. В соответствии с улучшенными прогнозами по торговле, прогнозируемые поставки из Индии немного выросли.

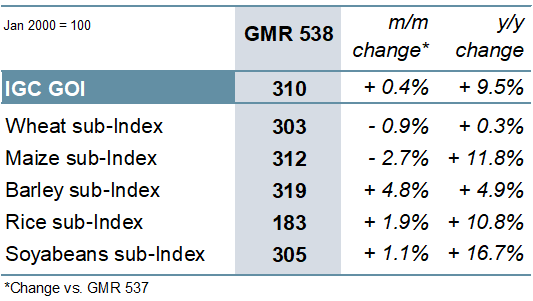

Благодаря скромному росту средних экспортных цен на сою, рис и ячмень индекс IGC Grains and Oilseeds (GOI) несколько укрепился м/м.

ОБЗОР

Ожидается, что общий мировой объем производства зерна сократится на 33 млн т в 2022/23 г. до 2 255 млн т (-1%), при этом более низкие урожаи кукурузы (-53 млн) и сорго (-1 млн) превысят опережающий рост пшеницы (+10 млн), ячмень (+6 млн), овес (+2 млн) и другие кормовые злаки (+3 млн). Мировое потребление прогнозируется на уровне 2 272 тонн, что на 1% ниже по сравнению с прошлым годом, что означает первое ежегодное сокращение с 2015/16 года, в основном связанное с сокращением кормового и промышленного потребления. Прогнозируется шестое подряд сокращение мировых запасов зерна в годовом исчислении до восьмилетнего минимума в 580 млн т (-16 млн г/г), почти полностью из-за сокращения запасов кукурузы до минимума за десятилетие. Включая меньший импорт из Китая, Канады, Турции и Бразилии, мировая торговля, по прогнозам, снизится на 4% в годовом исчислении.

С предполагаемым восстановлением урожайности в южном полушарии во главе с Бразилией мировое производство сои достигнет пика в 2022/23 году. Поскольку чистый прирост предложения превысит общий объем потребления, что является рекордным показателем по увеличению потребления в кормовом, продовольственном и промышленном секторах, запасы, по прогнозам, будут накапливаться, в том числе скромный прирост у экспортеров. Торговля выросла на 8% в годовом исчислении за счет более крупных поставок в Азию и небольшие регионы-импортеры, при этом на экспортеров из Южной Америки приходится большая доля торговли.

Исходя из устойчивого спроса со стороны импортеров в Африке и Азии, торговля рисом в 2022 году (январь/декабрь) прогнозируется на пике около 52 млн т (+3%). Что касается перспектив на 2022/23 год, мировое производство, по прогнозам, сократится на 2% в годовом исчислении до 505 млн т из-за снижения урожая у азиатских производителей. Учитывая значительное снижение доступности, мировое использование упадет на 1% в годовом исчислении, в то время как запасы, как ожидается, сократятся второй год подряд до пятилетнего минимума; в целом запасы, по прогнозам, сократятся у ключевых экспортеров, особенно в Индии. Торговля может замедлиться в 2023 году из-за ослабления покупательского интереса в Азии.

Последняя оценка мирового рынка зернобобовых, проведенная Советом, предсказывает самый большой урожай чечевицы в мире за шесть лет благодаря улучшенному урожаю в Канаде. На фоне большей доступности наблюдается устойчивый рост общего использования, в то время как запасы будут увеличиваться. Объем торговли прогнозируется в целом стабильным в годовом исчислении на уровне 4,0 млн тонн. Мировой спрос на импорт бобовых составляет 17,3 млн тонн, что немного ниже, чем в прошлом году, при этом Китай остается крупнейшим покупателем.

ОБЗОР РЫНКА

После периода двусторонней активности на ряде ключевых рынков показатель GOI IGC немного вырос по сравнению с октябрьским GMR.

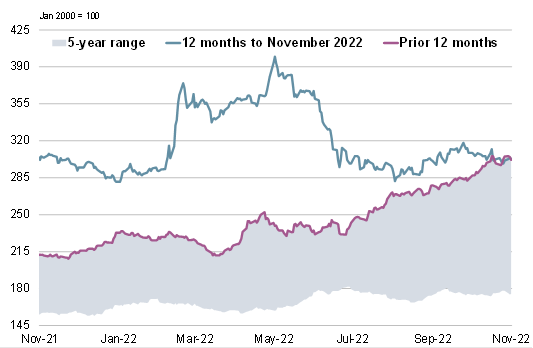

Субиндекс GOI пшеницы МСЗ снизился на 1% при разнонаправленных тенденциях по ведущим странам происхождения. Рыночная активность иногда была неустойчивой, при этом направление цен часто определялось событиями, связанными с Черноморской зерновой инициативой.

Практически полностью связанный с откатом котировок в США, субиндекс IGC GOI по кукурузе зафиксировал ежемесячное снижение на 3%, но остался на 12% выше уровня прошлого года.

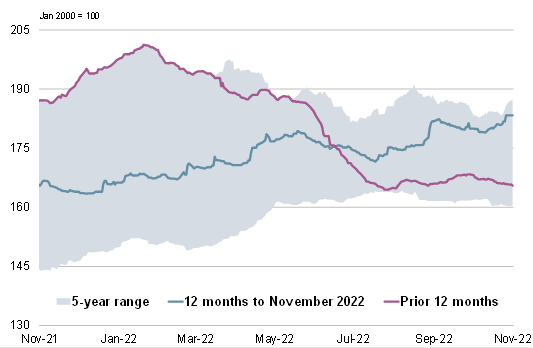

Подиндекс IGC GOI по рису укрепился на 2% в месячном исчислении, чему способствовал устойчивый спрос и поддерживающая динамика валютных курсов на некоторых рынках.

{kind=link}

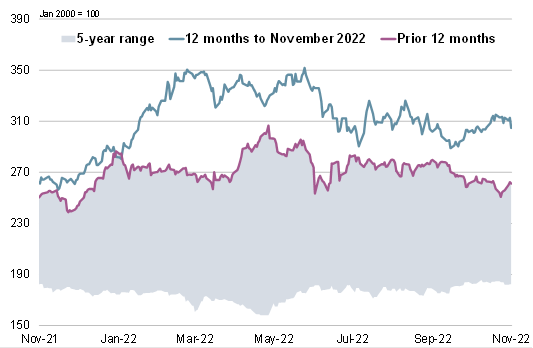

Благодаря устойчивому экспортному спросу, а также изменениям на внешних рынках субиндекс GOI IGC по соя - бобам за последний месяц вырос на 1%.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение