Новые вызовы масличного рынка Украины

Украинский рынок масличных и продуктов переработки за текущий сезон претерпел существенную трансформацию, подстраиваясь под текущие реалии, что не всегда отвечало интересам местных компаний. Вместе с тем, работа отрасли демонстрирует достаточно высокие показатели.

Подсолнечник

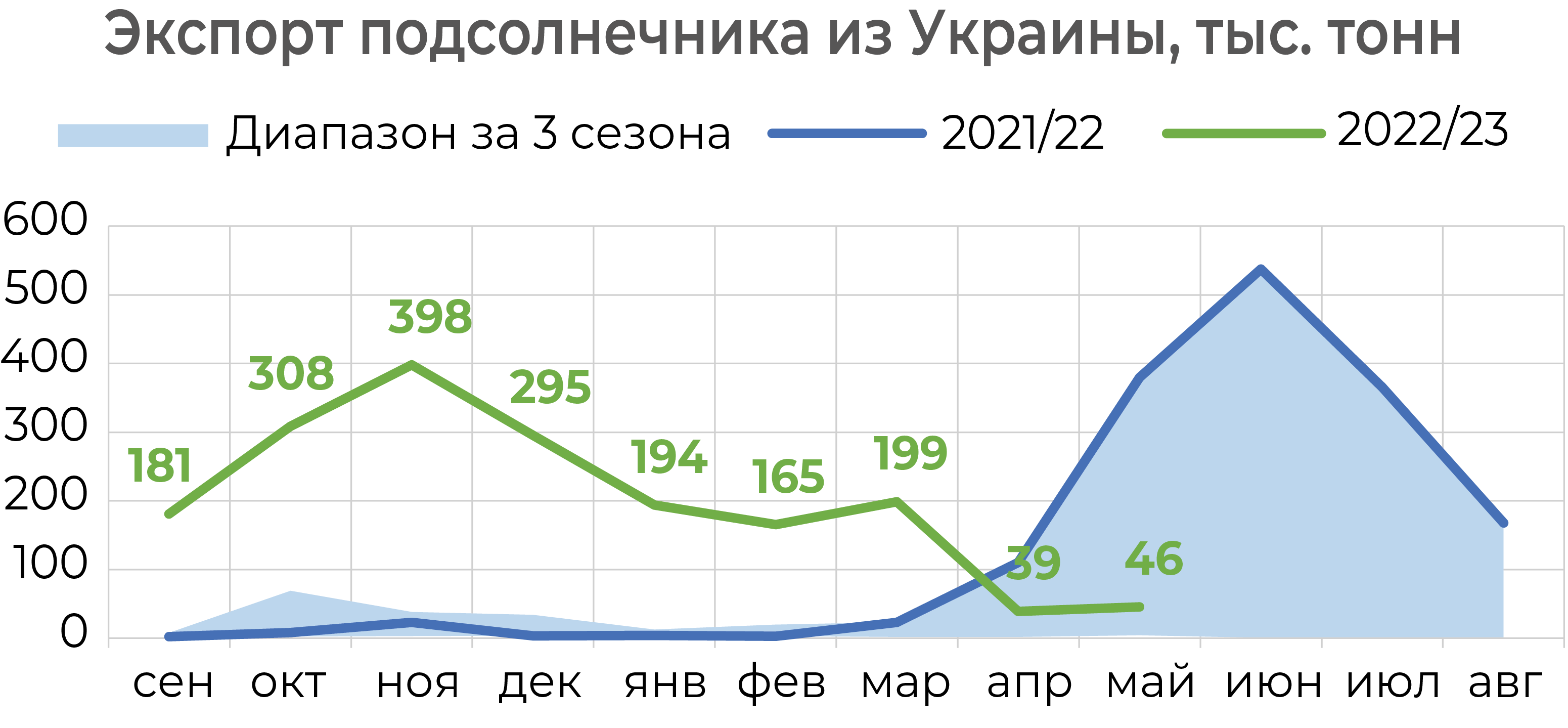

В 2022/23 МГ Украина осталась в числе ТОП-производителей подсолнечника в мире, однако произошло значительное перераспределение его использования внутри страны. Доля экспорта масличной от общего предложения возросла до 14%, что является максимумом за многолетний период. Соответственно, доля переработки составила около 83%, что явилось одним из наименьших показателей с 2009/10 МГ.

Так, в течение сезона из Украины наблюдался рекордный и неконтролируемый экспорт подсолнечника, что произошло на фоне падения переработки масличной и экспорта подсолнечного масла из-за ограниченной работы портов. Основной объем экспорта (79%) за сентябрь-май пришелся на страны ЕС, а именно – на Румынию и Болгарию, которые за счет украинского сырья существенно дозагрузили собственные предприятия и смогли нарастить экспорт подсолнечного масла. Но значительную нагрузку на логистику, постепенное накопление запасов масличных культур и более низкий, чем обычно, спрос на сырье собственного производства вызвал в апреле т.г. волну протестов в ряде стран Евросоюза и почти мгновенный ввод односторонних запретов на ввоз значительного количества украинского сырья и продукции, в том числе подсолнечника. Уже в апреле экспорт украинской масличной сократился до минимального показателя с апреля 2022 г., а значительные объемы подсолнечника были переориентированы на внутренний рынок. Сложившаяся ситуация способствовала снижению цен спроса по всем направлениям, но все же основную роль в ценообразовании продолжал играть понижательный ценовой тренд на рынке подсолнечного масла.

В результате ограничений отгрузок масличной в 5 стран ЕС, которые продлены до середины сентября т.г., оценка АПК-Информ по экспорту подсолнечника из Украины была снижена до 2 млн тонн, что, тем не менее, остается историческим максимумом для отрасли.

По оценке, в целом, на украинский рынок подсолнечника до конца текущего сезона критического влияния данные ограничения иметь не будут, прежде всего из-за низких запасов масличной в стране.

К началу июня остатки подсолнечника (условно в целом по стране) составляли около 1,6 млн тонн, что является одним из наименьших показателей за многолетний период, и даже при минимальных объемах экспорта они не смогут обеспечить полноценную работу перерабатывающих предприятий в июне-августе.

Всего с начала 2022/23 МГ в Украине было переработано около 10,5 млн тонн масличной, что стало одним из наименьших показателей за последние 7 сезонов. К концу текущего сезона (в июне-августе) может быть еще переработано около 1,2 млн тонн – это минимум для указанного периода за последние 12 сезонов.

Но остатки масличной – это не единственный фактор, способствующий сокращению переработки. В ближайшие месяцы работа перерабатывающих предприятий тоже будет существенно зависеть от дальнейшего развития ценового тренда на рынке растительных масел, а также от ситуации вокруг очередных переговоров по пролонгации зернового соглашения.

В 2023 г. потенциал производства подсолнечника может увеличиться за счет расширения посевной площади до 5,5 млн га (+13% к 2022 г.), но общее предложение масличной сократится на 10% за счет снижения переходных запасов и потенциала урожайности, что может произойти на фоне затяжной посевной и экономии на МТР и СЗР.

Соответственно, если экспорт подсолнечника будет демонстрировать темпы, близкие к показателям 2021/22-2022/23 МГ, а экспорт из глубоководных портов останется нестабильным, в стране ожидается дальнейшее сокращение объемов переработки.

Подсолнечное масло

Производство подсолнечного масла в 2022/23 МГ может стать минимальным за последние 8 сезонов, составив 4,9 млн тонн. Сокращению производства способствовало снижение урожая подсолнечника в 2022 г., высокие темпы экспорта масличной и увеличение нагрузки на порты Дуная.

Тем не менее, в текущем сезоне Украина держится в лидерах по поставкам подсолнечного масла на мировом рынке.

В сентябре-мае 2022/23 МГ из Украины было экспортировано 4,2 млн тонн подсолнечного масла, что на 19% выше показателя предыдущего сезона, но стало одним из самых низких объемов с 2018/19 МГ.

Учитывая запасы подсолнечника в стране, производство и экспорт подсолнечного масла в июне-августе 2022/23 МГ могут стать минимальными для указанного периода за более чем 10 сезонов.

По прогнозу на новый сезон, согласно оценкам, потенциал производства и экспорта подсолнечного масла в 2023/24 МГ, вероятнее всего, останется на минимальном с 2016/17 МГ уровне и будет определяться такими факторами, как:

-

Дальнейшее развитие ситуации в стране.

-

Работа «зернового коридора» и экспорт по альтернативным путям.

-

Высокие переходящие запасы масличного сырья и подсолнечного масла у основных импортеров – стран ЕС.

-

Ожидаемое увеличение производства подсолнечника в Восточной Европе.

-

Длительный понижательный ценовой тренд на рынке растительных масел и минимальный ценовой уровень на украинском экспортном рынке подсолнечного масла с мая 2020 г.

-

Конкуренция на более отдаленных рынках.

Основным в 2022/23 МГ для Украины остался рынок стран ЕС – экспорт подсолнечного масла в данном направлении увеличился на 30%. Доля страны выросла до 89% в общем импорте подсолнечного масла Евросоюзом, а основной конкурент на данном рынке – масло местного производства.

В целом, с точки зрения конкуренции на мировом рынке подсолнечного масла следует отметить, что пока происходит постепенное увеличение присутствия российского подсолнечного масла на индийском и китайском рынках. И если в Китае в текущем сезоне Украина также постепенно наращивает экспорт, то на рынке Индии свои позиции теряет.

Так, Индия сократила импорт украинского подсолнечного масла на 53% в текущем сезоне (сентябрь-май), тогда как экспорт российского масла в этом направлении возрос примерно на 50% (в сентябре-апреле 2022/23 МГ). Кроме того, экспорт подсолнечного масла в направлении Индии увеличили и страны ЕС, причем только в сентябре-январе текущего сезона – почти в 9 раз. Основные объемы отгружаются из Болгарии (73%).

Стоит отметить, что Индия в целом постепенно сокращала импорт подсолнечного масла уже второй сезон подряд на фоне его резкого удорожания в марте 2022 г. Но достаточно существенное снижение стоимости подсолнечного масла на мировом рынке в последние месяцы сделало его более конкурентным по сравнению с другими растительными маслами и более привлекательным для индийских импортеров, что может способствовать возобновлению экспорта украинской продукции в данном направлении.

В то же время стоит отметить рекордный прирост экспорта украинского подсолнечного масла в Турцию – за сентябрь-май текущего сезона объемы отгрузки в данном направлении увеличились в 13 раз.

Но в ближайшее время объемы отгрузки украинского масла в данном направлении могут быть ограничены повышением импортной пошлины Турцией на данную продукцию.

Соя

На рынке сои в Украине наблюдается возобновление производства на фоне высокой ликвидности по всем направлениям, но все же в большей степени – на экспортном рынке.

По нашей оценке, доля экспорта в общем распределении сои в текущем сезоне возросла до 64% против 38% в предыдущем.

За сентябрь-май 2022/23 МГ экспорт соевых бобов составил почти 2,8 млн тонн, что в 2,7 раза превышает показатель в аналогичный период предыдущего сезона. В 3,2 раза увеличили закупку украинской сои страны ЕС, в 2,6 раза – Турция и в 16 раз – Египет.

В целом экспорт соевых бобов из Украины в 2022/23 МГ может достичь исторического максимума, составив около 3 млн тонн.

По данным мониторинга, цены спроса на сою являются наивысшими среди трех основных масличных, получая дополнительную поддержку со стороны соевого шрота.

Как следствие, посевная площадь под соей на Украине в 2023 г. может возрасти до пятилетнего максимума, составив 1,8 млн га (+11% к 2022 г.), а валовой сбор может достичь четырехлетнего максимума, составив около 4,5 млн тонн (+8%).

В июне-августе ожидается сокращение экспорта сои вследствие ограниченных запасов, сезонного снижения спроса со стороны импортеров и увеличения нагрузки на внутреннюю логистику в период уборки нового урожая зерновых.

Относительно нового сезона, пока прогноз АПК-Информ по экспорту сои в 2023/24 МГ, несмотря на незначительное сокращение, можно назвать оптимистичным. По обновленным данным, объем отгрузки на внешние рынки может составить около 2,7 млн тонн (-8%). Сохранению заданных темпов экспорта может помочь ожидаемое увеличение урожая сои в Украине в 2023 г., а также ценовая конкурентоспособность украинской сои на внешних рынках.

Рапс

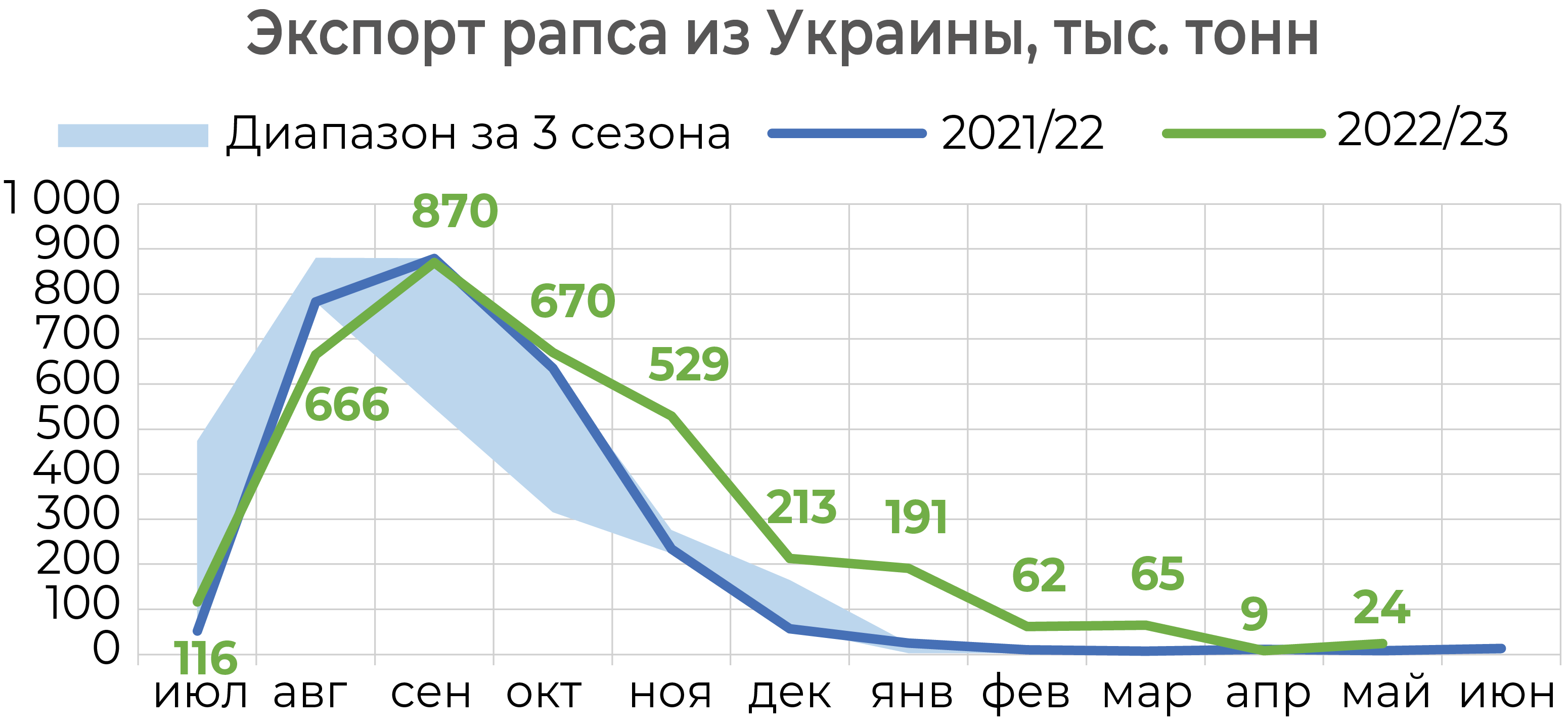

По предварительным данным, производство и экспорт семян рапса в 2022/23 МГ в Украине стали рекордными и составят 3,6 млн тонн и 3,4 млн тонн соответственно.

Почти 90% общего экспорта украинской масличной традиционно импортировал Евросоюз. Отметим, что 55% общего экспорта пришлось как раз на страны, временно ограничившие поступление украинского рапса на свои рынки, кроме транзита (Румыния, Польша, Словакия, Венгрия и Болгария).

В то же время доля Украины в общем импорте данной масличной странами ЕС увеличилась до 42%.

В новом сезоне в Украине урожай рапса может быть собран на уровне не менее чем в 2022 г., но сейчас данный рынок имеет гораздо больше рисков, чем в прошлом году.

Несмотря на продолжение запрета отгрузок в 5 стран ЕС до середины сентября т.г., пока прогноз масличного экспорта в 2023/24 МГ оптимистичен и составляет около 3,4 млн тонн, однако темпы и объемы могут быть более растянутыми, чем обычно, и будут зависеть от следующих факторов:

-

отсутствие в ближайшие месяцы поставок украинского рапса в основные страны-импортеры – Румынию и Польшу, и оценка возможности очередного продолжения ограничения экспорта масличной в данные страны;

-

спрос на украинский рапс со стороны Центральной Европы;

-

ожидание увеличения производства рапса в ЕС;

-

падение цен на рапсовое масло и кризис в секторе биотоплива;

-

следующая пролонгация зернового соглашения, которая приходится на начало нового сезона рапса, в результате чего ожидается усиление нагрузки на логистику в направлении портов Дуная и западных границ и, как следствие, увеличение срока отгрузки.

Перспективы

Украинский рынок остается зависимым от работы портов, но масличный сегмент – все же в меньшей степени, чем зерновой.

Неопределенность дальнейшей работы «зернового коридора» держит рынок в напряжении, но временно на первый план выходит европейский фактор: продолжение запрета экспорта подсолнечника и рапса из Украины в 5 стран ЕС, трудности с транзитом. Обострение с перевозками ожидается в июле ввиду старта уборки зерновых и рапса и переключения внутренней логистики стран на собственный урожай.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение