IGC. Обзор рынка зерновых и сои. Основные моменты, август 2023 г.

ОСНОВНЫЕ МОМЕНТЫ

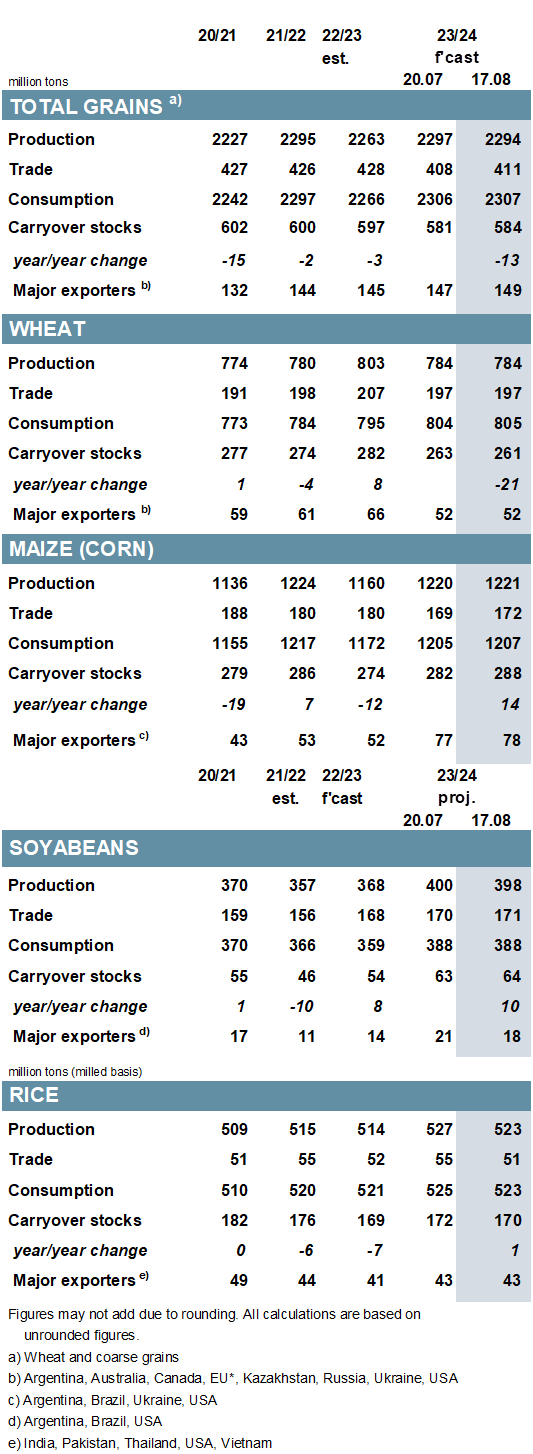

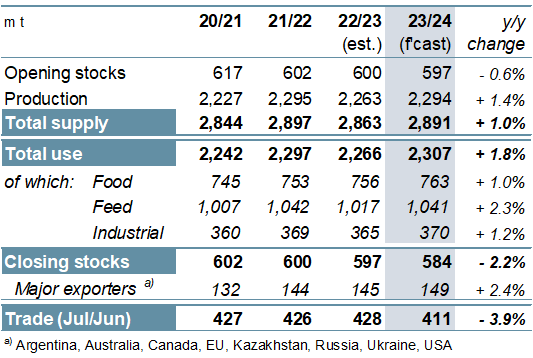

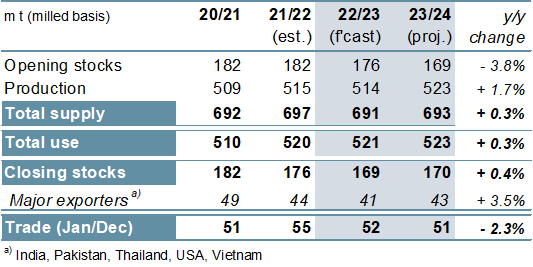

Прогноз общего производства зерна (пшеницы и фуражного зерна) в 2023/24 году несколько ниже м/м (в месячном исчислении) на уровне 2 294 тонн, включая еще еще одно сокращение производства ячменя, а также для овса. Среди основных производителей оценки по Канаде, ЕС и Китаю снижены, что частично компенсируется повышением рейтинга по Украине, где перспективы урожайности улучшились. Мировое потребление выросло на 1 млн т в месячном исчислении при незначительном увеличении потребления в кормах и промышленности. В связи с тем, что поставки увеличились за счет более крупного импорта, прогноз по запасам на конец периода (совокупность соответствующих местных маркетинговых лет) вырос на 3 млн т до 584 млн т, что по-прежнему является самым низким показателем за девять сезонов. В первую очередь из-за роста торговли кукурузой мировая торговля прогнозируется на 3 млн т выше, чем раньше.

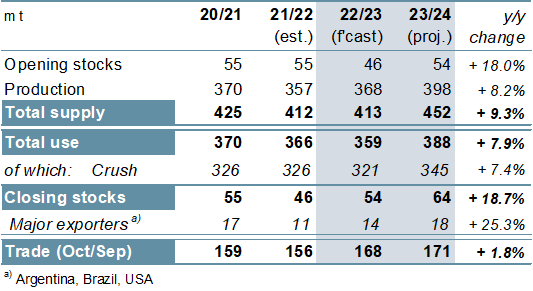

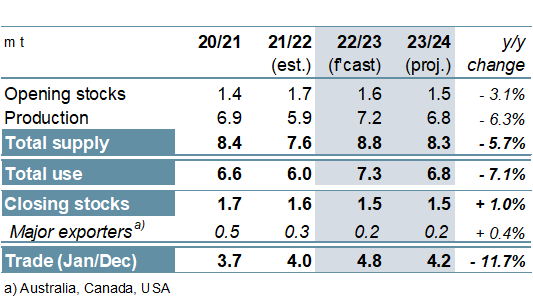

Отражая более низкий показатель общего использования, совокупные конечные запасы сои в 2022/23 году вырастут на 2 млн т и составят около 54 млн. тонн. Незначительно сниженные прогнозы по США и Канаде снижают прогноз мирового производства на 2023/24 год на 2 млн т/м. Поскольку потребление не изменилось по сравнению с предыдущим периодом, запасы значительно возрастут. С учетом того, что рост ввоза из Китая больше, чем компенсирует сокращение в других странах, ожидается, что торговля вырастет на 1 млн тонн в месяц, достигнув рекордных 171 млн (+2%), сообщает oilworld.ru со ссылкой на IGC.

Отражая введение запрета на экспорт индийского белого риса, прогноз торговли на 2023 год (январь/декабрь) сокращен на 2 млн т по сравнению с предыдущим. Прогноз Совета по мировому производству риса на 2023/24 год, в основном связанный со снижением прогноза производства в Индии, сокращен на 4 млн т/м, что связано с сокращением показателей потребления и запасов. Поскольку экспортные ограничения Индии будут сохраняться в обозримом будущем, объем торговли в 2024 году, по прогнозам, будет примерно на 4 млн тонн ниже, чем в июле.

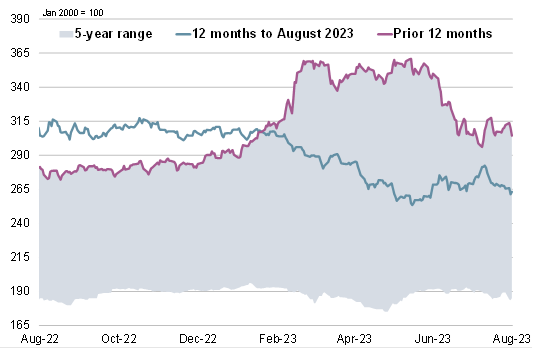

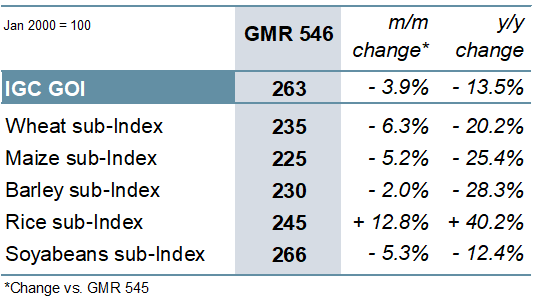

Из-за потерь по зерновым и масличным культурам индекс МСЗ по зерну и масличным культурам (GOI) упал на 4%, но его падение было немного компенсировано устойчивым ростом риса.

Прогнозируется, что общее мировое производство зерна (пшеница и фуражное зерно) будет вторым по величине за всю историю наблюдений, увеличившись на 1% по сравнению с прошлым годом (в годовом исчислении) и составив 2 294 тонны, при этом значительный рост производства кукурузы и сорго более чем компенсирует меньшие урожаи пшеницы, ячменя, овса и ржи. После снижения в предыдущем сезоне потребление должно восстановиться на 2%, в первую очередь за счет кормов, но с ростом по всем компонентам спроса. На уровне 584 млн т переходящий остаток зерна является самым низким с 2014/15 г., регистрируя седьмой год подряд снижение в годовом исчислении. Следует отметить ожидаемое резкое сокращение запасов пшеницы и 28-сезонный минимум запасов ячменя. Напротив, переходящие запасы кукурузы будут увеличиваться за счет ее накопления в США. На фоне прогнозируемых меньших потоков в Европу, Америку и Ближнюю Азию мировая торговля может сократиться на 4% до 411 млн тонн.

Прогнозируется , что благодаря расширению производства в условиях второго подряд снижения общего потребления мировые запасы сои увеличатся примерно на одну пятую по сравнению с предыдущим годом в 2022/23 году. Ожидается, что благодаря активным закупкам Китаем и Аргентиной торговля вырастет на 8% в годовом исчислении. Ожидается, что в 2023/24 г. мировой объем добычи, почти полностью зависящий от увеличения производства в Южной Америке, будет примерно на 30 млн т больше, чем в прошлом году, при этом потребление и запасы также будут стабильно расти. Ожидается, что при 171 млн т мировой спрос на импорт вырастет на 2% в годовом исчислении.

В связи с сокращением поставок по мере роста потребления мировые запасы риса, по прогнозам, сократятся на 7 млн тонн в год в 2022/23 году. Прогнозируется, что мировое производство в 2023/24 году, в основном благодаря повышению урожая в Азии, увеличится на 2% в годовом исчислении до нового пика. Несмотря на то, что потребление несколько выше по сравнению с прошлым годом, потенциал восстановления резервов будет ограничен небольшим переносом. Прогнозируется, что торговля сократится второй год подряд в 2024 году (-2%) из-за снижения спроса со стороны покупателей в Африке и Азии, связанного с продленным запретом на поставки индийского белого риса, сообщает oilworld.ru со ссылкой на IGC.

Прогнозируется, что после значительного увеличения в предыдущем году мировое производство чечевицы сократится на 6% в годовом исчислении в 2023/24 году, включая меньшие урожаи в Канаде и Австралии. Поскольку потребление также, вероятно, снизится, запасы, по прогнозам, останутся стабильными на уровне 1,5 млн тонн. Ожидается, что мировая торговля в 2024 году сократится на 12% в годовом исчислении из-за снижения спроса в Азии, при этом поставки из Австралии и Канады сократятся соответственно.

ОБЗОР РЫНКА

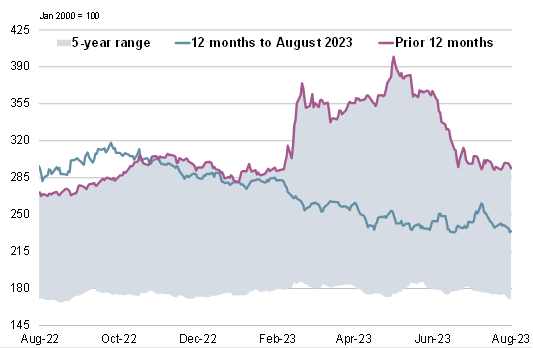

GOI IGC упал до двухмесячного минимума. В то время как средние экспортные цены на зерновые и масличные культуры в основном снизились, значительно ниже уровня прошлого года, цены на рис продолжали расти, дорожая шестой месяц подряд.

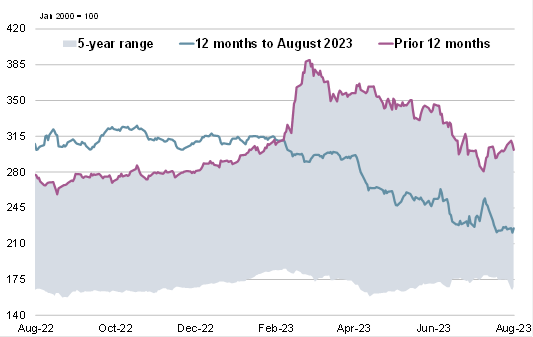

Субиндекс IGC GOI по пшенице снизился на 6% м/м, так как слабые позиции в Северной Америке и Европе перевешивают более устойчивые показатели Черного моря (России). Торговля иногда была неустойчивой, иногда под сильным влиянием событий в регионе Черного моря.

На фоне сезонного давления в Южной Америке и улучшения условий выращивания в США субиндекс IGC GOI для кукурузы снизился на 5% м/м.

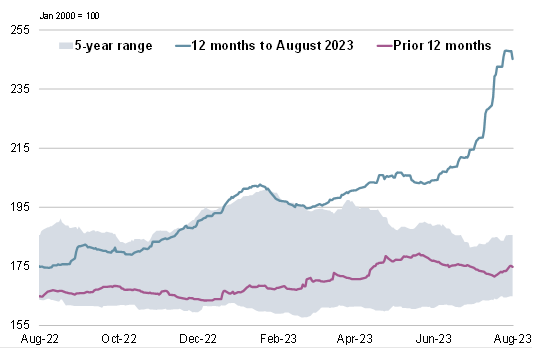

Субиндекс IGC GOI по рису вырос на 13% за месяц, поскольку запрет Индии на экспорт белых сортов, отличных от басмати, подкрепил настроения.

{kind=link}

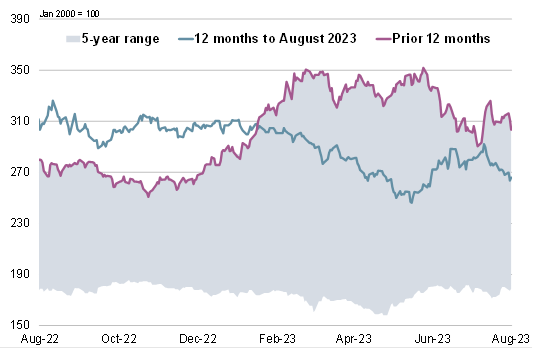

Из-за более мягких котировок в США, в основном связанных с более благоприятной погодой на Среднем Западе, субиндекс IGC GOI по соя-бобам упал на 5%.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение