IGC. Обзор рынка зерновых и сои - основные моменты на 23.09

ОСНОВНЫЕ МОМЕНТЫ

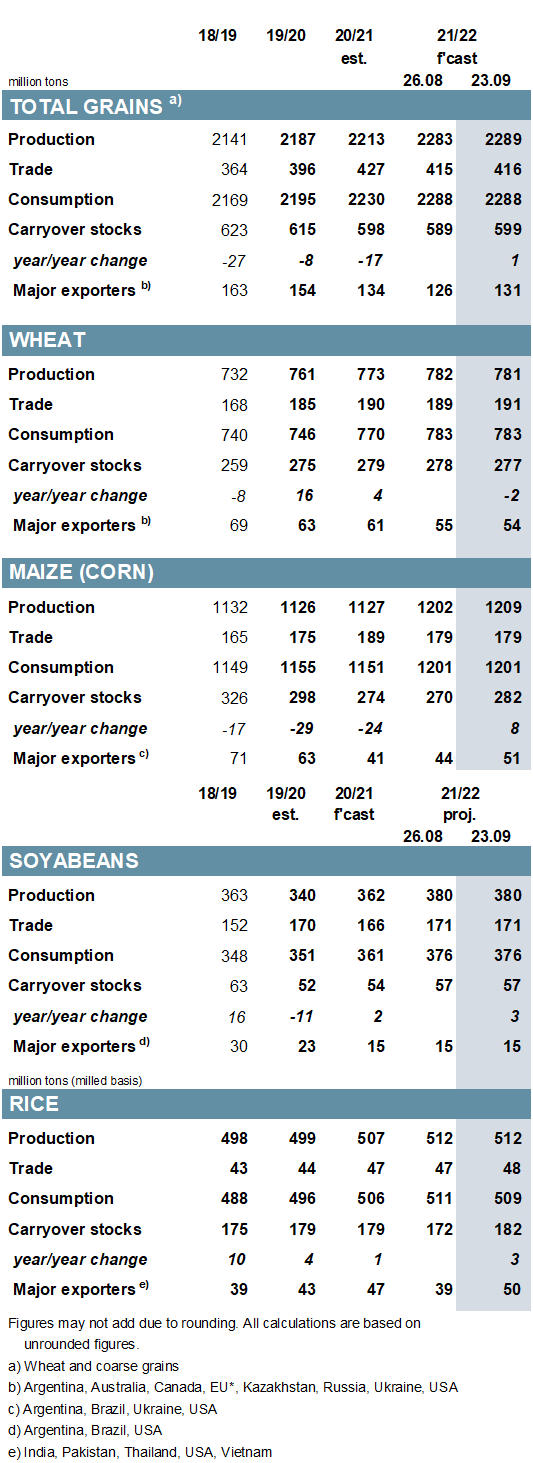

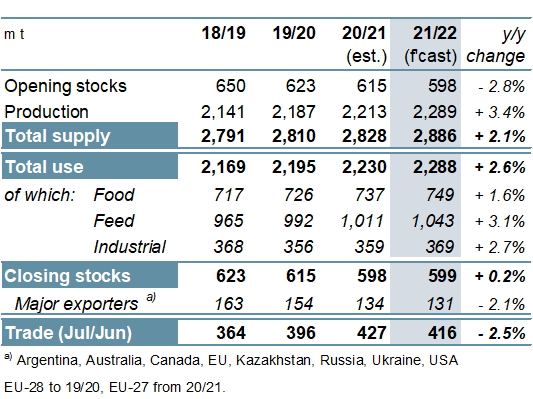

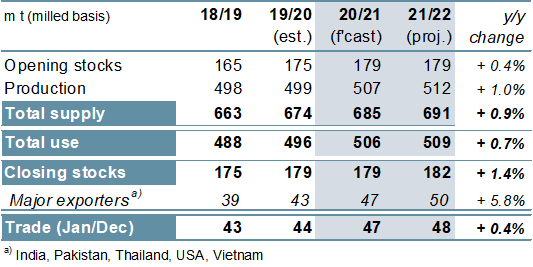

С учетом более высоких, чем прогнозировалось ранее, урожаев кукурузы и сорго, но с сокращением урожая пшеницы, ячменя и овса, прогноз общего мирового производства зерна (пшеница и фуражное зерно) в 2021/22 году на 5 млн т выше м / м (по сравнению с предыдущим месяцем). ) до 2 289 млн, увеличившись на 3% г / г (год к году). Учитывая большие, чем предполагалось ранее, начальные запасы и рост производства, а также при неизменном показателе потребления м / м прогноз по мировым запасам на конец 2021/22 года повышается на 10 млн т / м, в основном для кукурузы. С учетом увеличения поставок пшеницы прогноз общего объема мировой торговли зерном (июль / июнь) повышается на 2 млн т / м до 416 млн сообщает oilworld.ru со ссылкой на IGC.

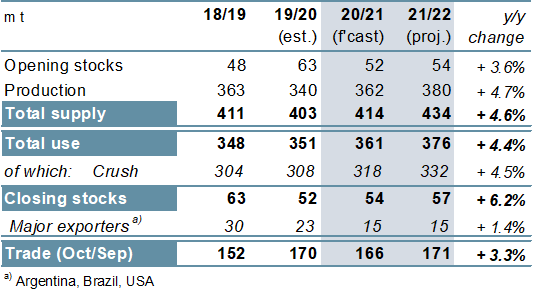

В прогнозах Совета по спросу и предложению на соевые бобы в 2021/22 году не так много значительных изменений, при этом ожидается, что более высокие урожаи в США и Бразилии поддержат рекордное производство без изменений в месячном исчислении на уровне 380 млн т (+ 5% г / г)., из-за корректировок компенсации для Аргентины и США. Прогнозы общего использования и торговли сохраняются на новых пиках.

Несмотря на дальнейшее повышение спроса на корма в Китае, мировое потребление риса в 2020/21 году снизится на 3 млн т м / м, чтобы отразить понижение рейтинга Индии, связанное с пересмотром исторических данных. С учетом более высокого показателя по балансовым остаткам прогноз по запасам повышен на 8 млн тм / м. Это связано с повышенным прогнозом мировых запасов в 2021/22 году, который увеличится на 10 млн т / м до пика в 182 млн (+3 млн г / г). Объем торговли в 2022 году прогнозируется на 1 млн т выше м / м, на уровне 48 млн (+1 млн).

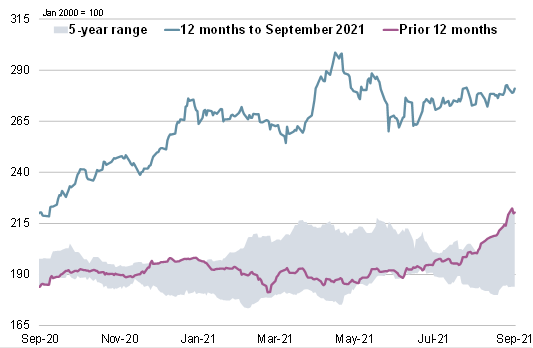

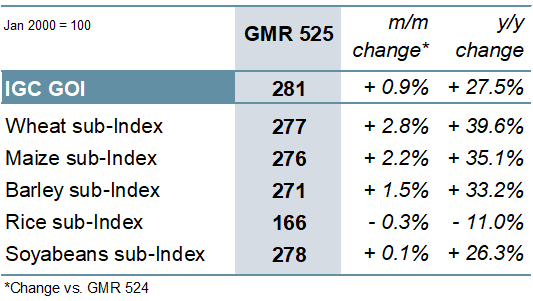

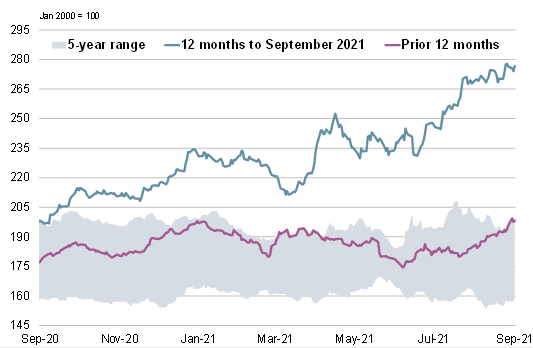

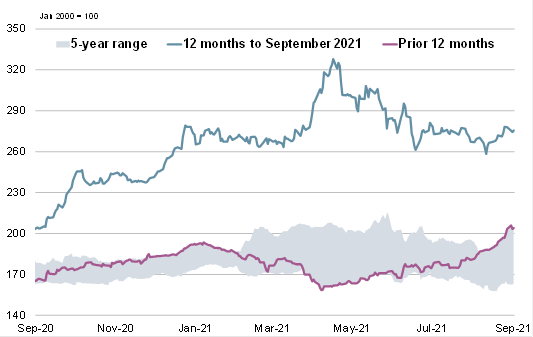

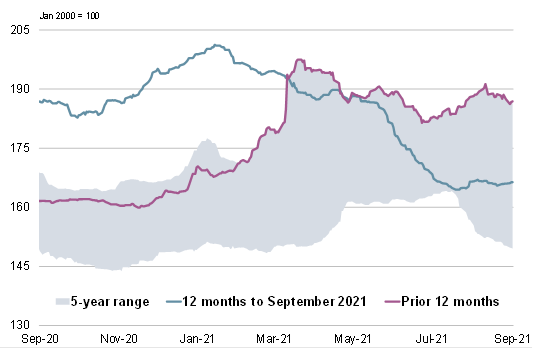

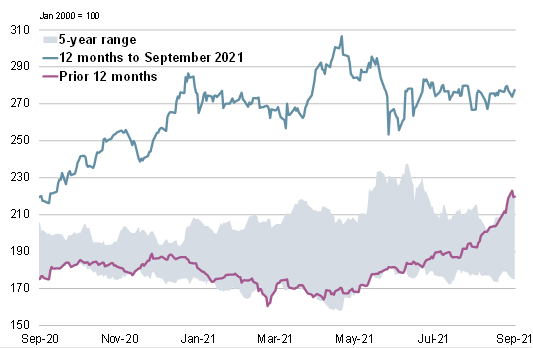

Индекс IGC Grains and Oilseeds Index (GOI) продемонстрировал умеренный чистый прирост после двухстороннего движения с момента последнего GMR .

ПОДРОБНЕЕ

Ожидается резкий рост производства кукурузы, а также рост производства пшеницы и сорго, глобальное производство зерновых (пшеница и фуражное зерно) в 2021/22 году, по прогнозам, вырастет на 3% г / г до 2 289 млн т. Ожидается, что в связи с резким увеличением использования кукурузы на фоне увеличения ее запасов общее мировое потребление зерна вырастет на 3% до 2 288 млн т. Ожидается, что после четырех последовательных ежегодных сокращений мировые запасы в целом стабилизируются, поскольку ожидается, что падение цен на пшеницу, ячмень и овес уравновешивается накоплением кукурузы, сорго и ржи. По прогнозам, торговля зерном сократится на 11 млн т / г, до 416 млн, в основном за счет меньших поставок кукурузы и ячменя.

В сезон снижения покупательского интереса со стороны Китая, мировая торговля соей в 2020/21 году сократится на 2% в годовом исчислении. В связи с ожиданиями значительных урожаев у основных производителей, в 2021/22 году мировое производство, по прогнозам, вырастет на 5% г / г до 380 млн т. Если предположить устойчивый рост спроса в Азии и Америке, глобальное использование ожидается на новом пике (+ 4%), в то время как запасы могут накапливаться и дальше. Однако ожидается, что запасы основных экспортеров останутся ограниченными, учитывая ограниченный потенциал роста в США на фоне повышенного местного и международного спроса. Ожидается, что более крупные поставки в Азию поддержат 3% -ное расширение торговли.

Ожидается, что устойчивый спрос со стороны покупателей в Азии и Африке увеличит торговлю рисом до пика в 47 млн т в 2021 году, при этом на Индию потенциально будет приходиться 40% доли экспорта. Ожидается, что мировое производство в 2021/22 году вырастет на 1% г / г до рекордных 512 млн т, в основном за счет более крупных урожаев в Азии. Предполагается, что потребление будет расти в связи с приростом популяции, хотя потребление в Китае, вероятно, снизится из-за более низкого использования кормов, в то время как запасы увеличиваются на 3 млн. Лет в год, в основном за счет накопления в Индии. Согласно прогнозам, в 2022 году объем мировой торговли вырастет, а Таиланд потенциально отвоевает долю рынка у Индии.

РЫНКИ

IGC GOI укрепился на 1% м / м, в основном за счет роста средних экспортных котировок на пшеницу, кукурузу и ячмень.

На фоне сохраняющихся опасений относительно перспектив производства у некоторых крупных экспортерах северного полушария субиндекс пшеницы IGC GOI вырос на 3% м / м.

Субиндекс кукурузы IGC GOI увеличился на 2%, в основном из-за более устойчивых значений в США, чему способствовали ограничения пропускной способности портов Персидского залива и сообщения о неутешительных ранних урожаях в некоторых штатах.

Субиндекс риса IGC GOI оставался в основном стабильным при смешанных рыночных движениях по ключевым источникам.

Субиндекс по соевым бобам IGC GOI был стабильным, так как умеренное падение котировок в США, связанное в основном с надвигающимся давлением на урожай, было уравновешено ростом в Аргентине.

{kind=link}

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение