Денежные злаки. Как меняются цены после зерновой сделки - Коммерсантъ

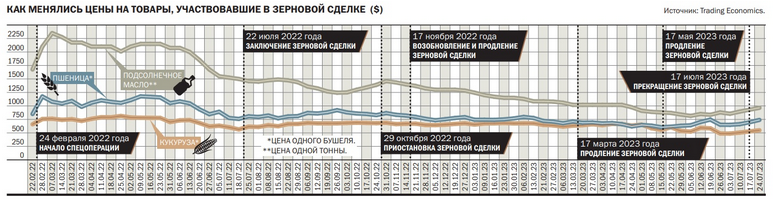

Зерновой рынок вступил в новый период высокой волатильности, наступившей после остановки зерновой сделки между Россией, Украиной, Турцией и ООН и последующих атак на инфраструктуру в Черном море. С конца июня по первую неделю августа цены на российскую пшеницу выросли с $234–240 за тонну до $250, крупные сделки с поставкой на сентябрь и октябрь заключаются уже по $262–265. Аналитики ждут, что рынок будет более остро реагировать на любые перебои в Черном море, а рост мировых котировок и ослабление рубля должны способствовать увеличению цен на зерно на внутреннем рынке России.

Остановка 17 июля зерновой сделки, которая в том числе предусматривала беспрепятственный экспорт украинского зерна через терминалы в Черном море, и последующее за этим геополитическое обострение спровоцировали новый виток роста цен на этом рынке. По оценкам «Прозерно», французская пшеница на наличном рынке за неделю 14–21 июля подорожала на $20, до $274 за тонну (FOB). В конце июля, после атак беспилотников на дунайские порты Рени и Измаил и повреждения нескольких зерновых складов, котировки на мягкую пшеницу на бирже в Чикаго в моменте росли более чем на 8% к предыдущему дню.

Растут цены и на зерно из России. По данным «Совэкона», средняя цена российской пшеницы с протеином 12,5% с 24 июля по 4 августа выросла с $234–240 за тонну до $244–250 (FOB). По оценкам Института конъюнктуры аграрного рынка (ИКАР), которые приводит Reuters, котировки выросли с $242 до $250 (FOB). И текущий уровень цен, вероятно, не предел. Египетская госкомпания GASC на тендере 8 августа закупила 175 тыс. тонн пшеницы из России по $262 за тонну с поставкой 15–30 сентября и 60 тыс. тонн по $265 за тонну с поставкой 1–15 октября.

Стамбульское согласие

Зерновая сделка была заключена Россией и Украиной 22 июля 2022 года в Стамбуле при участии Турции и ООН. Договоренности предусматривали безопасный вывоз украинского продовольствия из портов Одессы, Черноморска и Южного, а также снятие ограничений для российской сельхозпродукции и удобрений на мировом рынке. В связи с началом СВО на Украине и новой волны западных санкций в Союзе экспортеров зерна отмечали сложности с фрахтом судов, страхованием грузов и платежами.

Изначально зерновая сделка действовала до 18 ноября 2022 года, затем соглашение продлевалось несколько раз, последний — до 17 июля 2023 года. Российские официальные лица неоднократно заявляли, что, хотя часть сделки, связанная с вывозом зерна из украинских портов, работает, «блокирующие препятствия» для российских поставок сохраняются. Перед остановкой сделки российская сторона, в частности, для продления соглашения требовала подключения Россельхозбанка к SWIFT и запуска аммиакопровода Тольятти—Одесса, но добиться этих целей не удалось.

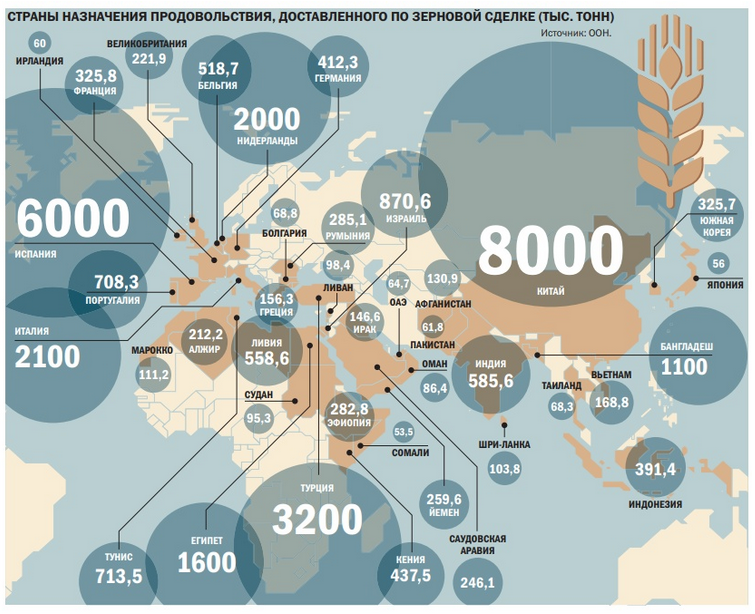

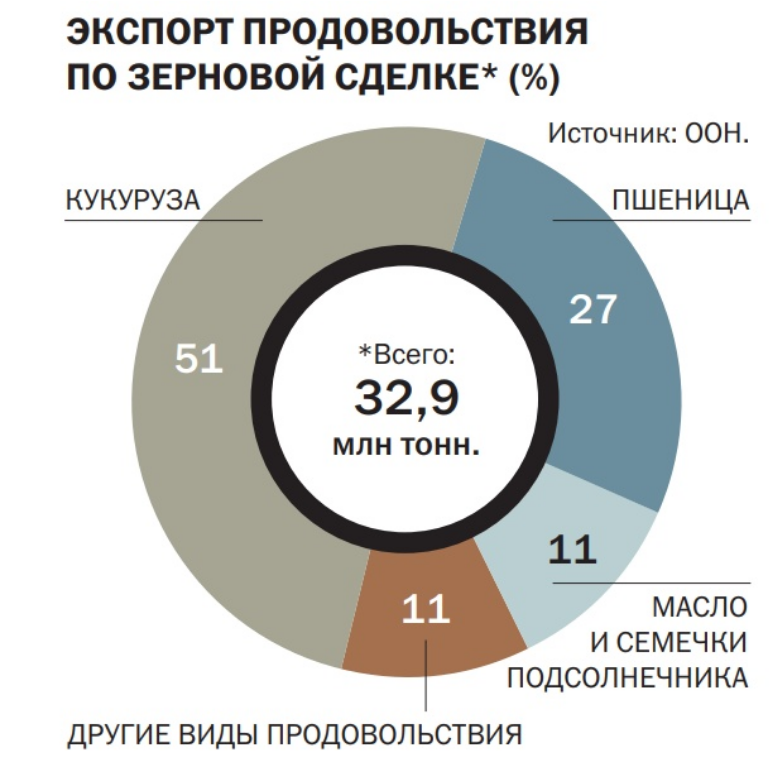

По данным ООН на 15 июля, в рамках зерновой сделки с Украины было экспортировано 32 млн тонн зерна, включая 16,8 млн тонн кукурузы и 8,9 млн тонн пшеницы. Турецкие СМИ со ссылкой на президента Турции Реджепа Тайипа Эрдогана сообщали, что тот намерен продолжить усилия для возобновления действия сделки, но многое зависит от готовности западных стран выполнить условия РФ. Директор «Совэкона» Андрей Сизов считает, что предпосылок для возобновления зерновой сделки пока не видно. Кроме того, важность соглашения для украинского экспорта и, как следствие, мирового баланса цен на зерно ослабла, так как ключевым каналом поставок зерна с Украины стали дунайские порты, считает эксперт.

После остановки зерновой сделки аналитики отмечали, что Украина может выполнить план по экспорту зерна в этом сезоне и без глубоководных терминалов на Черном море за счет поставок через Дунай и ЕС. Но сухопутный аграрный экспорт с Украины также ограничен. Еврокомиссия (ЕК) до 15 сентября запретила ввоз пшеницы, кукурузы, рапса и подсолнечника с Украины в Болгарию, Венгрию, Польшу, Румынию и Словакию после жалоб местных фермеров на приток продовольствия и демпинг. Президент Украины Владимир Зеленский сообщал, что власти страны верят в соглашение с ЕК и готовы к любому сценарию, подчеркнув, что блокирование экспорта по суше после 15 сентября «неприемлемо ни в каком виде».

В начавшемся в июле 2023 года сезоне сбора урожая «Совэкон» прогнозирует экспорт украинской пшеницы на уровне 10 млн тонн против 17 млн сезоном ранее из-за сокращения производства, потенциальных проблем с поставками через Дунай и приостановки отгрузок через глубоководные порты после остановки зерновой сделки. Как сообщал в начале августа Минсельхоз Украины, с начала сезона страна экспортировала 2,76 млн тонн зерна, включая 1,08 млн тонн пшеницы.

Зерно под огнем

Ситуация в Черном море между тем продолжает обостряться, отмечается в обзоре «Совэкона» от 7 августа. Как пишут аналитики, на первой неделе месяца была вторая атака на дунайские терминалы, и все больше судовладельцев отказываются от отправки туда своих судов. Один из ключевых экспортных терминалов — Измаил — приостановил работу, операции по погрузке и навигации замедляются.

В начале августа морские украинские беспилотные аппараты пытались атаковать Новороссийск, что привело к приостановке навигации в основном зерновом порту России на несколько часов. Также была зафиксирована атака на российский нефтяной танкер «Сиг» в Керченском проливе, что, вероятно, стало первым случаем нападения на гражданское торговое судно в ходе военного конфликта. Украина объявила акватории российских портов, включая Новороссийск, Туапсе и Тамань, военными целями.

Как отмечает Андрей Сизов, риски для дальнейшей эскалации ситуации в Черном море остаются. Возможны новые попытки атак на Крымский мост, что грозит ограничением судоходства через Керченский пролив и приостановкой отгрузок через Азовские порты и порт Кавказ, попытки атак Новороссийска или новые удары по портам Дуная, перечисляет он.

Как отмечают в «Совэконе», фонды, которые активно распродавали контракты на пшеницу и кукурузу на прошлой неделе, могут недооценивать риски в Черном море.

Как указывает господин Сизов, после атаки на танкер «Сиг» в Керченском проливе котировки на пшеницу выросли всего на 4%.

Гендиректор ИКАР Дмитрий Рылько говорит, что волатильность цен на пшеницу в мире остается высокой и определяется сейчас не столько отраслевыми факторами, сколько военно-геополитическими событиями. Обострения, по его словам, приводят к резкому росту цен, а стабилизация ситуации — к коррекции котировок, но уже на более высоких уровнях. Как отмечает господин Рылько, пока текущие мировые цены на пшеницу далеки от сезонных максимумов из-за очень высокого предложения. На 9 августа сентябрьский контракт на мягкую пшеницу на бирже в Чикаго закрылся на уровне $241 за тонну, декабрьский контракт на бирже Euronext стоил €253,5 ($278) за тонну, по данным «Совэкона».

Рублевый урожай

Цены на пшеницу на российском рынке сейчас находятся под влиянием роста предложения нового урожая со стороны фермеров к реализации на экспорт, говорится в обзоре аналитиков «Русагротранса» на отраслевом портале «Поле.рф». По данным «Совэкона», в первую неделю августа закупочные цены на пшеницу с протеином 12,5% в глубоководных портах остались на уровне 16,3–16,8 тыс. руб. за тонну. По подсчетам «Русагротранса», пшеница четвертого класса подешевела на 400 руб., до 16,4 тыс. руб. за тонну. Продолжающееся ослабление рубля в перспективе должно повлиять на рублевые котировки, сказано в обзоре аналитиков на «Поле.рф».

Спрос в портах несколько ослаб, так как трейдеры, вероятно, накопили больше запасов, в том числе зерна из неюжных регионов, считают в «Совэконе». Кроме того, говорится в отчете аналитического центра, инфраструктурные узкие места — такие как хранилища в портах и наличие железнодорожных вагонов — становятся более заметной проблемой. По словам Андрея Сизова, это характерно для пиковых периодов зернового сезона, которые обычно наступали несколько позже. Средние отпускные цены на все сорта пшеницы в первую неделю августа выросли на 25 руб., до 11,4–13,9 тыс. руб. за тонну в зависимости от класса, подсчитали в «Совэконе».

По словам Дмитрия Рылько, на российском рынке второй год подряд есть сложности с качественной продовольственной пшеницей в Поволжье и Центральном Черноземье, цены на которую продолжают расти из-за нехватки предложения. Как отмечает эксперт, ситуацию может исправить ожидаемый большой урожай яровой пшеницы в этих регионах, уборка которой начинается в эти дни.

Как считают аналитики «Совэкона», пик внутренних цен на пшеницу может быть близок. А котировки российской пшеницы на базисе FOB, по их оценкам, вероятно, будут скорее стабильны либо могут подрасти при условии скачка на биржах в Чикаго и Париже. Рынок более остро будет реагировать на любые перебои в Черном море, вероятность которых остается высокой, отмечают в «Совэконе». Атаки на портовую инфраструктуру на Украине и РФ вызывают серьезные опасения у мирового рынка и чреваты ограничениями экспорта из Причерноморья, указывают аналитики «Русагротранса» в обзоре на «Поле.рф». Там отмечается, что фундаментальные факторы — мировые цены и падение рубля — пока способствуют росту цен, а незначительный компенсирующий эффект дает пошлина на экспорт пшеницы, которая в августе может вырасти до 3,5–4 тыс. руб. за тонну.

В начале августа «Совэкон» повысил прогноз экспорта российского зерна в этом сезоне с 58,9 млн до 59,1 млн тонн, в том числе пшеницы — с 47,2 млн до 48,1 млн тонн, что может стать новым рекордом. Прогноз пересмотрен из-за улучшения перспектив нового урожая и рекордных отгрузок в первые месяцы сезона. Так, июльский экспорт пшеницы из России «Совэкон» оценивает в 4,4 млн тонн против среднего для этого месяца показателя в 2,8 млн тонн, а августовские поставки могут превысить 5 млн тонн. По данным Союза экспортеров зерна, в пятерку крупнейших импортеров зерна из России в июле 2023 года вошли Саудовская Аравия (833 тыс. тонн), Турция (692 тыс. тонн), Египет (503 тыс. тонн), Иран (500 тыс. тонн) и Израиль (351 тыс. тонн).

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение