Рекордный урожай зерновых позволит выйти на рекордный уровень запасов в 2017/18 году

02/11/2017

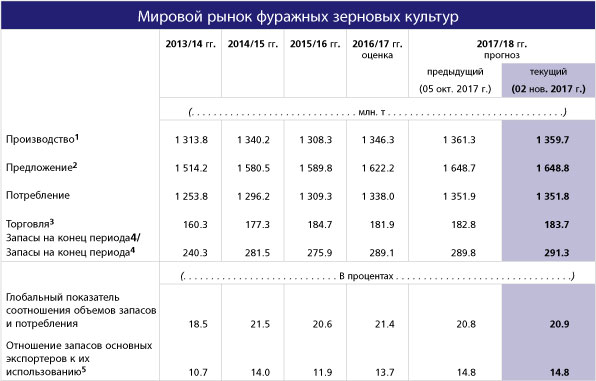

Мировой рынок зерна в 2017/18 году выглядит вполне сбалансированным, при том что валовое предложение превышает прогнозируемый спрос, что приведет к росту запасов. По прогнозам производство зерна в мире в 2017 году незначительно превысит пиковое значение 2016 года. Ожидается, что общее производство кормового зерна выйдет на новый рекордный уровень главным образом за счет Южной Америки и южной части Африки. При этом производство пшеницы по прогнозам несколько снизится по сравнению с прошлым годом, несмотря на проводимую с октября повышательную корректировку, имеющую целью отразить более высокий, чем ожидалось, урожай в Российской Федерации. Снижение производства пшеницы по сравнению с 2016 годом отражает некоторое снижения урожая в США, а также прогнозируемое падение производства пшеницы в Австралии после рекордного 2016 года. Как ожидается, общемировое производство риса в 2017 году останется в целом стабильным.

Мировой рынок зерна в 2017/18 году выглядит вполне сбалансированным, при том что валовое предложение превышает прогнозируемый спрос, что приведет к росту запасов. По прогнозам производство зерна в мире в 2017 году незначительно превысит пиковое значение 2016 года. Ожидается, что общее производство кормового зерна выйдет на новый рекордный уровень главным образом за счет Южной Америки и южной части Африки. При этом производство пшеницы по прогнозам несколько снизится по сравнению с прошлым годом, несмотря на проводимую с октября повышательную корректировку, имеющую целью отразить более высокий, чем ожидалось, урожай в Российской Федерации. Снижение производства пшеницы по сравнению с 2016 годом отражает некоторое снижения урожая в США, а также прогнозируемое падение производства пшеницы в Австралии после рекордного 2016 года. Как ожидается, общемировое производство риса в 2017 году останется в целом стабильным.

Потребление зерна в мире в 2017/18 году предположительно вырастет на 1% по сравнению с предыдущим годом. По прогнозам общее пищевое потребление зерновых вырастет на 1,3%, а кормовое – на 0,4%, тогда как промышленное использование вырастет предположительно на 1,2%. Принимая во внимание последние прогнозы производства и использования зерновых, можно ожидать, что к окончанию сезона в 2018 году запасы зерновых достигнут нового рекордного уровня. Это приведет к дальнейшей стабилизации соотношения запасов и использования зерновых на максимальном за последние 15 лет уровне в 27%, причем по пшенице этот показатель будет несколько выше, а по кормовому зерну и рису немного ниже. Мировые запасы пшеницы несмотря на понижательную корректировку после октября прочно удерживаются на своем историческом максимуме. Общемировые запасы риса и кормового зерна также выйдут, как ожидается, на свой рекордный уровень. Рост запасов пшеницы и риса в значительной степени отражает накопление резервов в Китае, тогда как рост запасов кормового зерна стал следствием увеличения запасов по окончании сезона в Южной Америке и в США.

Мировая торговля зерном в 2017/18 году сохранится на уровне, близком к оценкам на 2016/17 год, при этом ожидаемый спад в торговле пшеницей будет с лихвой компенсирован увеличением торговли кукурузой, сорго и рисом. В целом же, учитывая значительный объем экспортных поставок, конкуренция между крупным экспортерами в 2017/18 году останется острой.

Более подробный анализ см. в ноябрьском выпуске доклада "Продовольственный прогноз" (выйдет в свет 9 ноября 2017 года).

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение