IGC. Обзор рынка зерновых и сои - основные моменты май 2021 г.

ОСНОВНЫЕ МОМЕНТЫ

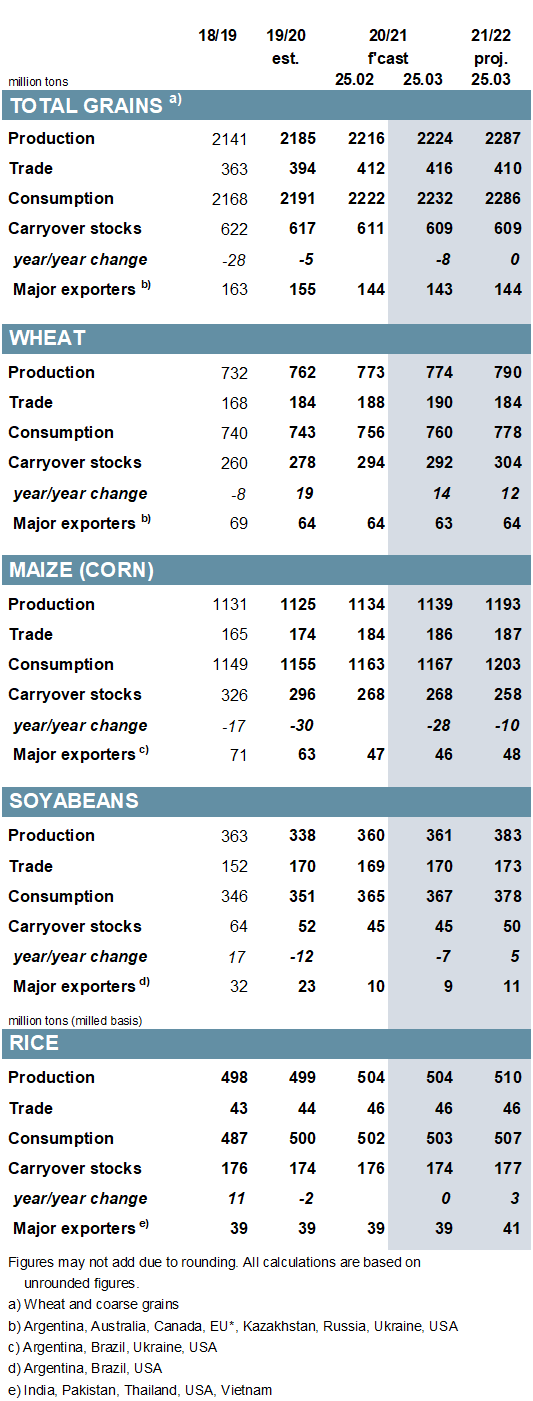

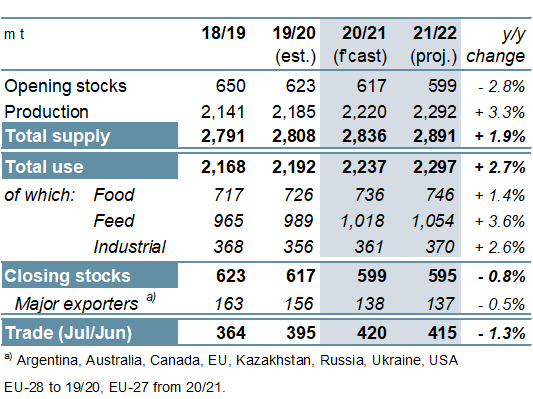

Прогноз мирового производства зерна (пшеница и фуражное зерно) в 2020/21 году снижен на 6 млн т / м (в месячном исчислении) до 2220 млн, в основном из-за понижения объемов бразильской кукурузы. При увеличении потребления прогноз по запасам снижается на 9 млн т до 599 млн, в основном за счет сокращения кукурузы и пшеницы. Вследствие более высокого, чем ожидалось, импорта Китая прогноз мировой торговли повышен на 5 млн т / м до 420 млн, что на 26 млн больше г / г (по сравнению с аналогичным периодом прошлого года). Повышенный прогноз мирового производства на 2021/22 год частично компенсирует сокращение начальных запасов, в результате чего общие поставки на 4 млн т меньше м / м. При увеличении потребления на 10 млн т, в основном из-за увеличения прогнозов по кормам, конечные запасы сокращаются на 15 млн м / м до семилетнего минимума 595 млн. Торговля выросла на 6 млн т / м за счет увеличения поставок пшеницы, ячменя и сорго сообщает oilworld.ru со ссылкой на IGC.

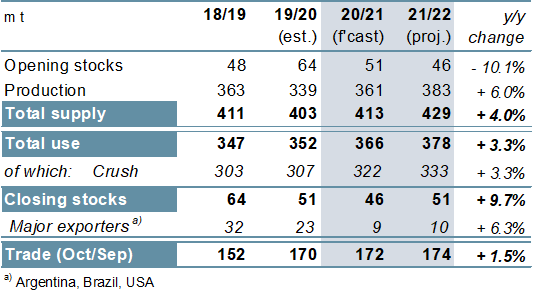

Оценка производства сои-бобов в 2020/21 году снижена до 361 млн т, что на 7% больше г / г. При незначительном изменении потребления м / м чистое сокращение поставок отражается в сокращении запасов на 46 млн т (-5 млн г / г). С повышением цен у некоторых импортеров объем торговли, по прогнозам, немного вырастет, до 172 млн т (+1 млн). Учитывая повышенный прогноз по Бразилии, компенсирующий сокращения для США и некоторых других производителей, прогноз производства на 2021/22 год остается стабильным м / м на уровне 383 млн т (+ 6% г / г). Несмотря на то, что переходящие остатки немного выше, запасы экспортеров остаются такими же м / м и составляют 10 млн т. Товарооборот увеличен на 1 млн т до пика в 174 млн т.

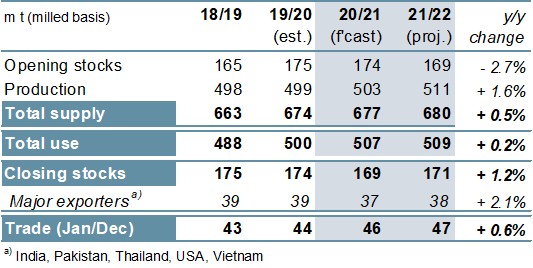

Отражая возросшее использование государственных резервов, связанное с более высоким использованием кормов в Китае и реализацией схемы продовольственной безопасности COVID-19 в Индии, мировое потребление риса в 2020/21 году увеличится на 3 млн т м/м. При снижении производства запасы сокращаются на 4 млн т до 169 млн (174 млн). В связи с более высоким спросом в странах Африки к югу от Сахары, торговый прогноз на 2022 год (январь / декабрь) немного повышен до 47 млн т, в целом стабильный в годовом исчислении, при этом экспорт Индии увеличился за месяц сообщает oilworld.ru со ссылкой на IGC.

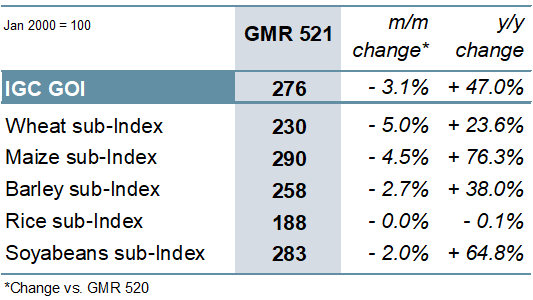

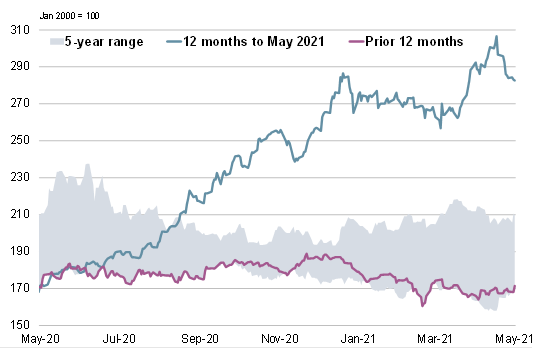

После уверенного роста в начале мая, индекс IGC Grains and Oilseeds (GOI) в конце месяца развернулся вниз, показав общее снижение в месяц на 3%.

ОБЗОР

Ожидается, что увеличение общемирового предложения зерна (пшеница и фуражное зерно) на 28 млн т в 2020/21 году будет более чем компенсировано более высоким потреблением, что приведет к четвертому подряд ежегодному сокращению запасов. Отчасти благодаря рекордному импорту зерна из Китая, мировая торговля, как ожидается, вырастет до рекордного уровня в 420 млн т (+ 6% г / г) сообщает oilworld.ru со ссылкой на IGC.

Включая рекорды по пшенице и кукурузе, общее мировое производство зерна в 2021/22 году, по прогнозам, вырастет на 72 миллиона тонн до пика в 2292 миллиона тонн. Прогнозируется, что благодаря более широкому использованию пшеницы и кукурузы мировое потребление вырастет на 59 млн тонн до 2 297 млн тонн. Планируется пятое ежегодное сокращение запасов зерновых до 595 млн т, в основном в связи с дальнейшим сокращением запасов кукурузы. Хотя импорт зерна в Китай, по-видимому, остается повышенным, он может не соответствовать рекордным показателям предыдущего сезона, что способствовало первому за три года падению мировой торговли зерном до 415 млн т.

В связи со значительными урожаями в США и Бразилии мировое производство сои в 2020/21 году достигло рекордного уровня в 361 млн т (+ 7% г / г). Тем не менее, из-за меньшего количества поступлений и рекордного потребления запасы, по прогнозам, будут сокращаться второй год подряд, а запасы в США упадут на 80%. Торговля, вероятно, вырастет из-за небольшого увеличения импорта Китая. Ожидается, что высокие цены будут способствовать увеличению посевов, мировое производство в 2021/22 году, по прогнозам, вырастет на 6% г / г до нового пика. Общий объем использования будет выше по сравнению с прошлым годом, в то время как переходящие остатки могут привести к умеренному восстановлению, хотя доступность у основных экспортеров остается ограниченной. Торговля прогнозируется на рекордном уровне.

Мировое производство риса в 2020/21 выйдет на новый максимум, с основным ростом в Азии, хотя запасы могут сжиматься второй год подряд из-за рекордного потребления. Благодаря более крупные урожаи в Индии и Китае, производство в 2021/22 году, по прогнозам, вырастет на 2%, до рекордно высокого уровня. Считается, что рост населения поддерживает рекордный спрос, но это может быть сдержано сокращением объемов потребления в Китае. Мировые запасы, вероятно, возобновят тенденцию к росту. Учитывая, что ожидаются крупные поставки в страны Африки к югу от Сахары, объем торговли должен оставаться высоким - 47 млн тонн.

Из-за снижения экспортных котировок зерновых и масличных культур во второй половине мая IGC GOI упал на 3% м / м, но со средними ценами на 47% выше г / г.

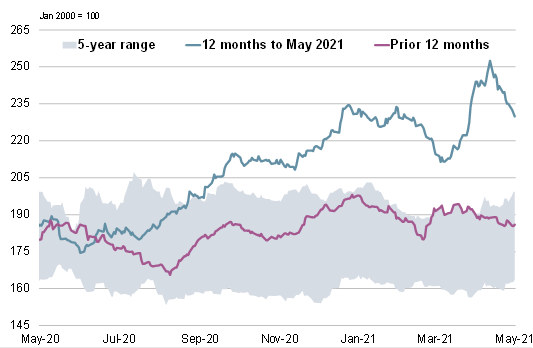

Под давлением благоприятных осадков в северном полушарии и вторичного воздействия кукурузы субиндекс IGC GOI по пшенице ослаб на 5% м / м.

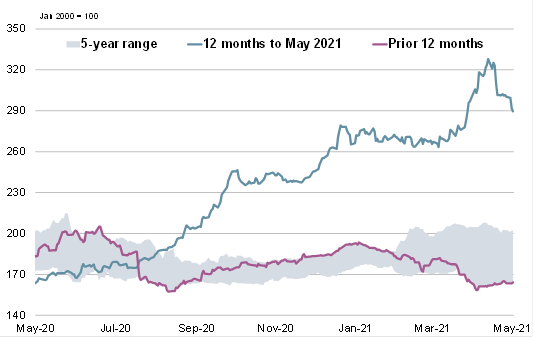

Субиндекс кукурузы IGC GOI на 4% ниже. Первоначальный рост на фоне ухудшения прогнозов по урожаю в Бразилии был отменен улучшающимися перспективами в США и отчетом USDA, интерпретированным в медвежьем свете.

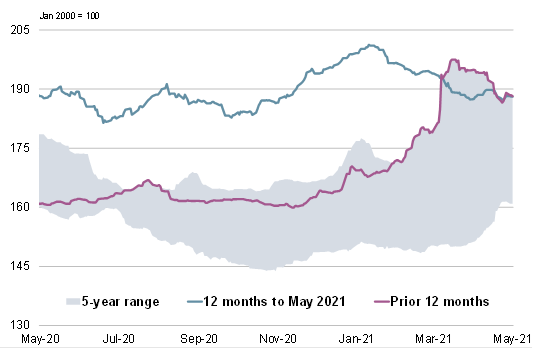

Из-за компенсирующих движений в ведущих экспортерах субиндекс риса IGC GOI в целом не изменился м / м.

Субиндекс соевых бобов IGC GOI упал на 2% после того, как ранее во второй половине мая наблюдался обратный рост . Недавние убытки были вызваны хорошей погодой для посевов в США и замедлением покупок в Китае.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение