Китай определит тенденции рынка соевых бобов и соевого шрота: директор IGC

Исполнительный директор Международного совета по зерну Арно Пети заявил, что Китай будет определять рыночную тенденцию для соевых бобов и соевого шрота как крупнейший центр спроса.

Выступая на открытии Индийского совета по зерну и зернобобовым 12 апреля, Пети подчеркнул прогноз роста производства соевых бобов в 2024-2025 маркетинговом году на фоне сильного прогноза мирового спроса.

Согласно последнему отчету о рынке зерна, IGC прогнозирует, что мировое производство сои достигнет рекордных 413 миллионов тонн в 2024-25 МГ, увеличившись на 5,9% по сравнению с прогнозом на 2023-24 МГ в 390 миллионов тонн.

IGC прогнозирует, что в 2024-25 МГ мировой спрос на соевые бобы вырастет на 3,6% в годовом исчислении и достигнет 172 миллионов тонн.

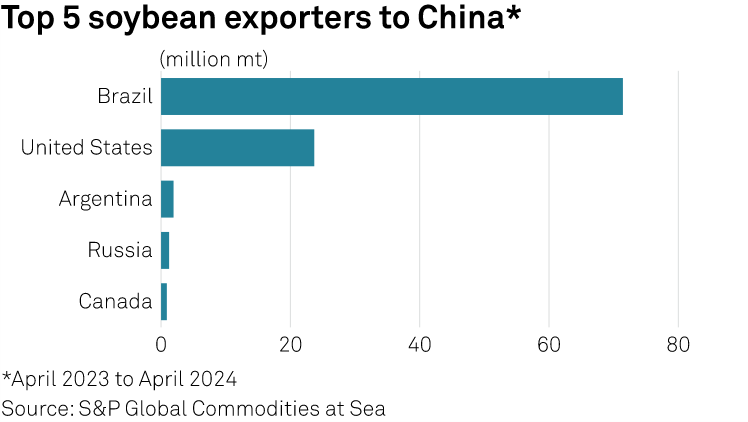

Торговля масличными культурами между Бразилией и Китаем дает представление о доминирующем соотношении между крупнейшим в мире поставщиком и крупнейшим потребителем.

Большие объемы соевых бобов Китай импортирует из Бразилии, которая в 2023-2024 МГ обогнала США и стала крупнейшим в мире экспортером масличных культур.

С апреля 2023 года по апрель 2024 года объем импорта сои в Китай составил 99,9 млн тонн. По данным S&P Global Commodities at Sea, из них 71,4 млн тонн было поставлено Бразилией, что составило 71,5% от общего импорта сои в Китай за этот период.

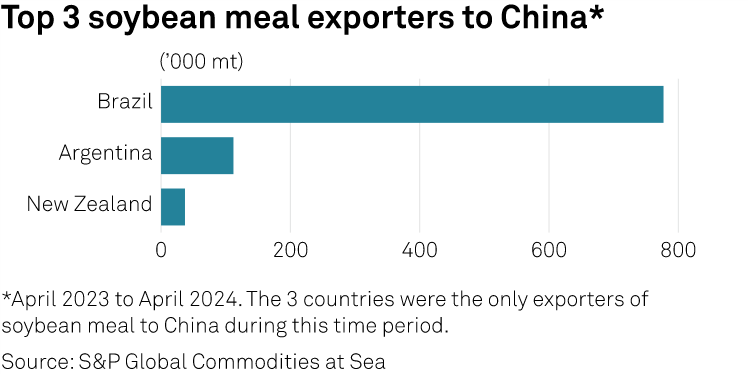

Аналогичным образом, за тот же период Китай импортировал в общей сложности 926 032 тонны соевого шрота, закупив примерно 777 000 тонн, или 84%, в Бразилии.

Увеличение объемов производства приводит к снижению цен

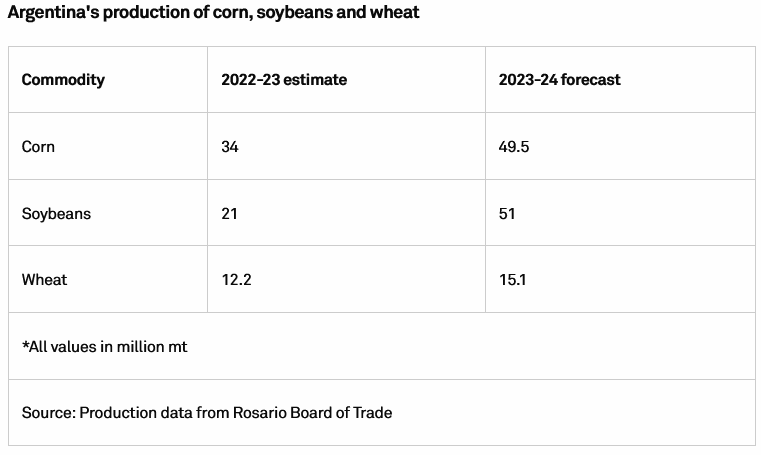

2024 год начался с хороших прогнозов по общему объему зерна в мире, при этом источники на рынке ожидали увеличения производства и торговли по сравнению с предыдущим годом, что было обусловлено такими факторами, как восстановление урожая в Аргентине после неудач, вызванных засухой в 2022-2023 МГ.

В Аргентине, главном поставщике кукурузы, соевых бобов и пшеницы, в 2022–2023 МГ наблюдался значительный спад производства из-за сильной засухи.

В Аргентине раннюю кукурузу обычно сажают в сентябре-октябре и собирают в апреле-мае, а позднюю кукурузу сеют в декабре-январе и собирают в июне-июле.

Однако кампания Аргентины в 2023–2024 МГ началась с того, что Эль-Ниньо благоприятствовало урожаю и вывело урожай на путь восстановления. Это восстановление влияет на общий объем производства в Аргентине и, в конечном итоге, на общий объем производства в мире.

Производство кукурузы, сои и пшеницы в Аргентине

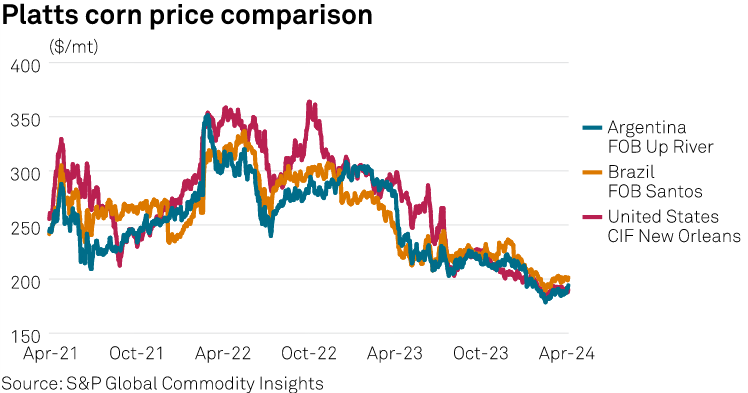

"Сегодня в Аргентине и Бразилии имеется достаточно зерна, поэтому цены на зерно низкие", - сказал Пети.

Оценка цен Platts на аргентинскую кукурузу FOB Up River, бразильскую кукурузу FOB Santos и американскую кукурузу CIF Новый Орлеан за последние три года позволяет предположить, что цены на кукурузу среди основных поставщиков торгуются на самом низком уровне за этот период.

Исправление логистики для облегчения торговли

Говоря о проблемах в торговле, Пети подчеркнул, что любое сопротивление цепочке поставок и логистике может оказать негативное влияние на легкость торговли и цены.

В 2023 году снижение уровня воды в нескольких бассейнах реки Миссисипи — важнейшей артиллерии для экспорта зерна из США — увеличило логистические затраты на экспорт кукурузы из США.

Мексиканский трейдер сообщил S&P Global Commodity Insights, что из-за увеличения времени и затрат на транзит некоторые трейдеры начали переезжать в Бразилию для поставок кукурузы.

Аналогичным образом, такие инциденты, как низкий уровень воды в Панамском канале и рост напряженности в Красном море, влияют на доставку зерна и других товаров и часто увеличивают время транзита на 10-12 дней.

«Увеличение времени транзита на 10-12 дней — это огромное увеличение», — сказал Пети, добавив, что такие события, как нападения в Красном море, увеличивают торговое финансирование и негативно влияют на торговые возможности.

Индийские трейдеры получают прибыль за счет премий

12 апреля S&P Global Commodity Insights посетило мероприятие, посвященное открытию Индийского совета по зерну и зернобобовым, на котором приняли к сведению мнения трейдеров и политиков, занимающихся сельским хозяйством, о перспективах экспорта зерновых и зернобобовых из страны и о необходимости создания экосистемы цепочки создания добавленной стоимости.

Несмотря на то, что индийские трейдеры являются крупными экспортерами сельскохозяйственной продукции, такой как рис и пшеница, они считают, что у них "заниженный спрос", в то время как подход должен заключаться в том, чтобы устанавливать ценовые надбавки за товары, поступающие с индийского рынка, сказал глава агробизнес-компании.

"Нам нужна основа для этого, потому что потребители готовы платить премии за ценность и качество", - сказал S&P Global источник, присутствовавший на мероприятии.

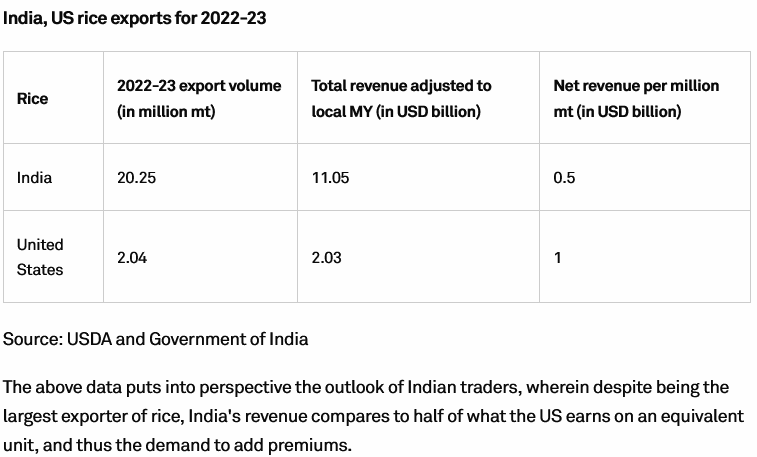

В 2022-23 МГ экспорт риса из США составил 2,04 млн. тонн, в то время как объем экспорта риса из Индии за тот же период составил 20,25 млн. тонн, согласно отчету world agricultural supply and demand estimates от 11 апреля.

В 2022-23 МГ, скорректированном с учетом местного маркетингового года (октябрь-сентябрь), выручка Индии от экспорта риса составила 11,05 млрд долларов, или примерно 545,5 млн долларов за каждый проданный 1 млн тонн, согласно национальному отчету об импорте и экспорте.

За тот же год, скорректированный с учетом местного маркетингового года (август-июль), общий доход США от экспорта риса составил 2,03 миллиарда долларов, что примерно эквивалентно 1 миллиарду долларов за каждый проданный 1 миллион тонн, согласно данным Министерства сельского хозяйства США.

Приведенные выше данные дают представление о перспективах индийских трейдеров, поскольку, несмотря на то, что Индия является крупнейшим экспортером риса, выручка Индии составляет половину того, что зарабатывают США на эквивалентной единице, и, следовательно, возникает потребность в увеличении премий.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение