Обзор USDA июнь 2022. Основные моменты

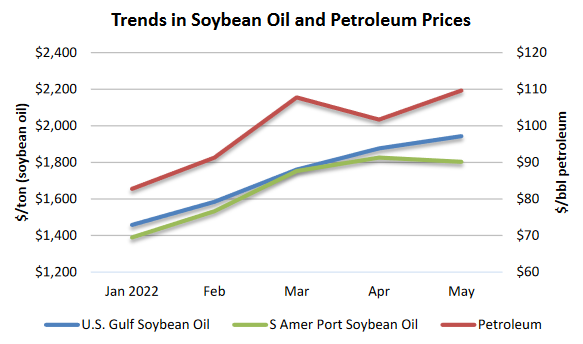

Цены на соевое масло в США растут, следую за ростом цен на энергоносители

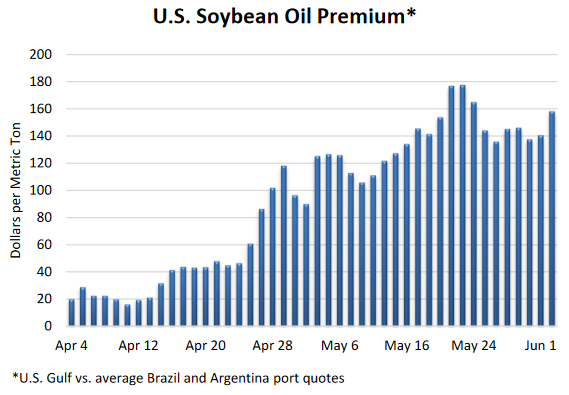

Разница в экспортных ценах на американское соевое масло по сравнению с южноамериканским, выросла почти до 150 долларов за тонну. Это на 20 долларов за тонну больше наблюдавшейся в начале апреля разницы в котировах. Несмотря на значительный рост, премия остается значительно ниже уровня, достигнутого в июне 2021 года, когда премия достигла пика чуть ниже 400 долларов за тонну и составила в среднем около 270 долларов за тонну за период с апреля по август. В процентном отношении текущие премии также ниже и составляют 8 процентов по сравнению с 20 процентами в прошлом году сообщает oilworld.ru со ссылкой на USDA.

Растущие ценовые надбавки на соевое масло в США отражают более сильный баланс спроса и предложения в Соединенных Штатах по отношению к Бразилии и Аргентине. По прогнозам, внутренний рынок США будет потреблять 93 процента всего соевого масла, произведенного в этом году. Это сопоставимо с 80 процентами в Бразилии и 13 процентами в Аргентина при учете экспорта биодизельного топлива. Соединенные Штаты также являются нетто-импортером растительного масла, на долю импорта которого, по прогнозам, придется почти четверть от общего объема внутреннего потребления. Это показывает роль, которую внутренний спрос играет в установлении цен в Соединенных Штатах, в отличие от Бразилии и Аргентины, где факторы глобального спроса играют большую роль.

Прогнозируемый спрос на промышленное использование, включая биодизельное топливо, является движущей силой спроса в Соединенных Штатах. В то время как потребление всех масел в пищевых продуктах и кормах в Соединенных Штатах, по прогнозам, вырастет менее чем на 1 процент в течение 2022/23 маркетингового года, промышленное использование, по прогнозам, вырастет на 28 процентов и, по сути, будет отвечать за весь рост потребления. Прогнозируется, что общее внутреннее потребление масла в 2022/23 году вырастет на 9 процентов по сравнению с 2 годами назад.

Это контрастирует с Бразилией, где внутренний спрос на масло, по прогнозам, снизится в следующем году. По прогнозам, на промышленное использование придется две трети снижения, поскольку Бразилия сократила свои потребности в биодизельном топливе.

В условиях снижения внутреннего спроса ценовое давление на бразильском рынке снижается. В Аргентине также наблюдается меньшее давление на цены на соевое масло, несмотря на рост производства биодизельного топлива, из-за гораздо меньшего внутреннего потребления как пищевого масла, так и биодизельного топлива.

Цены на соевое масло растут вместе с ценами на энергоносители

В 2022 году цены на соевое масло и нефть резко выросли. Цены на соевое масло в начале июня выросли более чем на треть в Соединенных Штатах и на 20 процентов в Южной Америке. Это сопоставимо с ценами на нефть, которые выросли на 45 процентов за тот же период. В прошлом, особенно в середине 2000-х годов, рост цен на энергоносители был основным фактором, определяющим цены на растительные масла. Однако сегодня ситуация иная: растущие цены на растительное масло отражают ограниченные поставки. Засухи в Канаде и Южной Америка, наряду с событиями в Украине и политикой ограничения торговли в некоторых странах, сократила доступные поставки растительного масла сообщает oilworld.ru со ссылкой на USDA.

Хотя ни один из рынков не оказывает прямого влияния на цены на другом, более высокая энергетическая ценность повышает минимальные цены на растительное масло, оказывая поддержку энергетической части рынка растительных масел. Поскольку поставки растительного масла в конечном итоге растут, результирующее снижение цен будет ограниченным, если текущие высокие цены на энергоносители сохранятся.

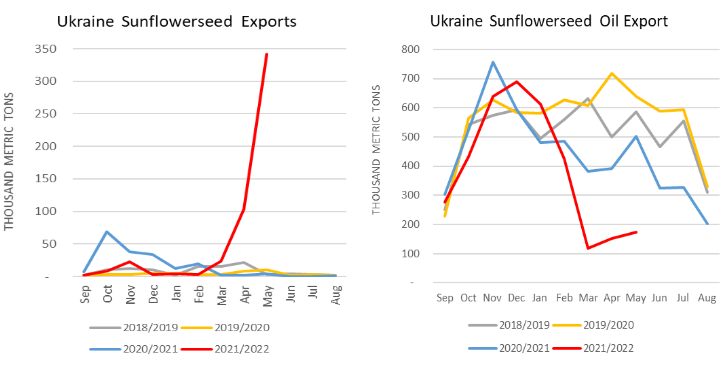

Конфликт в Украине оказывает значительное влияние на рынок подсолнечника

Конфликт в Украине кардинально изменил экспортную логистику в Украине. Украина, является крупнейшим в мире производителем семян подсолнечника и крупнейшим экспортером подсолнечного шрота и масла. Однако значительные перебои в поставках и цепочках поставок изменили динамику. Временное закрытие некоторых заводов по переработке масличных культур, отсутствие доступа к морским портам, а также сохраняющаяся неопределенность заставили Украину искать альтернативные экспортные маршруты для доставки. Значительные объемы семян подсолнечника проходят через ее западную границу с Европейским союзом.

Поскольку маслоперерабатывающие заводы продолжают приостанавливать работу по соображениям безопасности, прогноз переработки семян подсолнечника в 2021/22 МГ снижен на 1,5 млн тонн до 10,5 млн тонн, что позволяет увеличить количество семян, доступных для экспорта.

В период с сентября по май экспорт семян подсолнечника оценивается более чем в 500 000 тонн, что в три раза больше, чем за аналогичный период прошлого маркетингового года. В течение первой половины маркетингового года (сентябрь - февраль) экспорт семян был ниже среднего показателя за 5 лет. После начала конфликта экспорт семян подсолнечника резко возрос в период с марта по май, поскольку доставка из портов Черного моря стала невозможной. В связи с большими экспортными поставками и резким ростом экспорта 2021/22 МГ, прогноз экспорта семян подсолнечника повышен до 1,0 млн тонн, при этом наибольшая доля поставок приходится на ЕС.

В то же время экспорт шрота и масла сокращается, поскольку поставки, хотя и продолжают увеличиваться с начала конфликта, отстают от прошлогодних объемов. Поставки из Черного моря через порты практически закрыты, подсолнечное масло транспортируется в ЕС по железной дороге или на грузовиках и доставляется баржами в черноморские порты Румынии.

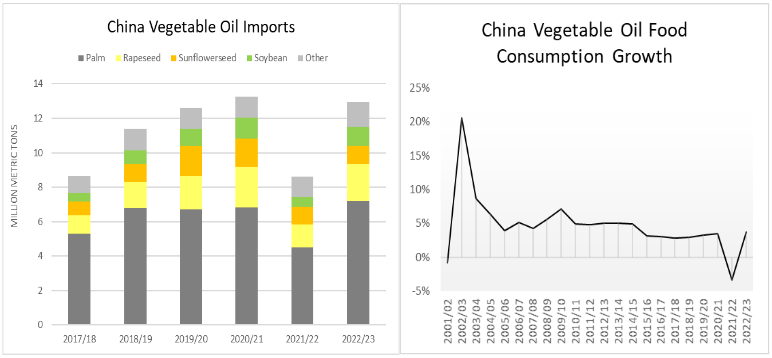

2021/22 Китайский импорт растительного масла сократился из-за снижения спроса и высоких мировых цен

Недавние ограничения COVID в Китае и высокие мировые цены на растительное масло привели к значительному снижению спроса, что привело к замедлению темпов импорта основных растительных масел, таких как пальмовое, соевое и рапсовое. Импорт растительного масла в 2021/22 МГ сократился до уровня 2017/18 года, при этом импорт пальмового масла сократился на 500 000 тонн, соевое масло 350 000 и рапсовое масло 150 000 в этом месяце. Дополнительно, импорт подсолнечного масла сократился на 500 000 тонн, так как конфликт в Украине значительно нарушил логистику и поставки масличных культур и продукции переработки на мировые рынки. В результате прогнозируется снижение потребления растительного масла в Китае впервые с начала 2000-е годы. Общее потребление на пищевые цели оценивается в 36,1 млн тонн, что на 3% меньше, чем в предыдущем году. Прогнозируется, что в следующем году потребление вернется к нормальному уровню с общим объемом потребления растительного масла на уровне 37,5 млн тонн (общее потребление растительного масла на пищевые цели).

ПРОГНОЗ НА 2022/23 ГОД

Мировое производство масличных культур в 2022/23 прогнозируется на уровне 647 млн тонн, что немного ниже по сравнению с маем, поскольку сокращение производства подсолнечника в Украине и рапса в Европейском Союзе более чем компенсировало рост производства соевых бобов в Украине и Замбии и рапса в Австралии.

Экспорт масличных культур вырос за счет австралийского рапса и украинской сои, что покрывает сокращение экспорта на аргентинские семена подсолнечника.

Мировая торговля растительным маслом несколько снизилась из-за сокращения экспорта подсолнечного масла из Украины, что более чем компенсировало рост экспорта подсолнечного масла из Турции и рапсового масла из Канады.

Мировой экспорт шрота в этом месяце несколько снизился из-за сокращения производства семян подсолнечника в Украине, а также снижения производства рапсового шрота в Индии.

Мировые запасы масличных культур выросли почти на 1 млн тонн, главным образом за счет увеличения запасов аргентинской сои сообщает oilworld.ru со ссылкой на USDA.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США выросла на 30 центов до рекордных 14,70 долларов за бушель.

ПРОГНОЗ НА 2021/22 ГОД

Мировое производство масличных культур в 2021/22 году прогнозируется на уровне 599 млн тонн, что более чем на 2 млн тонн больше, чем в мае.

Увеличение посевов сои в Аргентине, Бразилии и Замбии, а также увеличение производства рапса в Индии более чем компенсировали снижение производства хлопка в Индии.

Импорт масличных культур вырос за счет увеличения поставок подсолнечника в Европейский Союз и соевых бобов в Аргентину и Турцию, что превышает снижение импорта рапса в Пакистан и Европейский союз.

Экспорт масличных культур в этом месяце немного снизился, так как снижение на канадский рапс и бразильскую сою более чем компенсировало рост на подсолнечник в Украине.

Мировой импорт растительного масла сократился в этом месяце после сокращения поставок пальмового масла в Китай а также подсолнечного, соевого и рапсового масла.

Экспорт в этом месяце сократился из-за сокращения поставок пальмового масла из Малайзии и Индонезии, пальмоядрового масла из Индонезиии, подсолнечного масла из Украины.

Мировая торговля шротом выросла в этом месяце в основном за счет увеличения экспорта соевого шрота в Аргентину, Бразилию, Европейский союз и Турцию.

Импорт шрота увеличивается для Европейского союза и Китая.

Мировые запасы масличных культур выросли почти на 2 миллиона тонн, в основном за счет более крупных запасов соевых бобов в Аргентине и Бразилии и запасов подсолнечника в Украине. Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США выросла 10 центов до 13,35 доллара за бушель.

Производство, Растительные масла, РОССИЯ. Прогноз на 2022/23 год. Июнь 2022

Производство, Растительные масла, УКРАИНА. Прогноз на 2022/23 год. Июнь 2022

Конечные запасы, Растительные масла, Все страны. Прогноз на 2022/23 год. Июнь 2022

Конечные запасы, Масличные, Все страны. Прогноз на 2022/23 год. Июнь 2022

Конечные запасы, Шрот, Все страны. Прогноз на 2022/23 год. Июнь 2022

Полные тексты обзоров прикреплены ниже.

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

Oilseeds: World Markets and Trade

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение