IGC. Обзор рынка зерновых и сои - основные моменты июль 2021 г.

ОСНОВНЫЕ МОМЕНТЫ

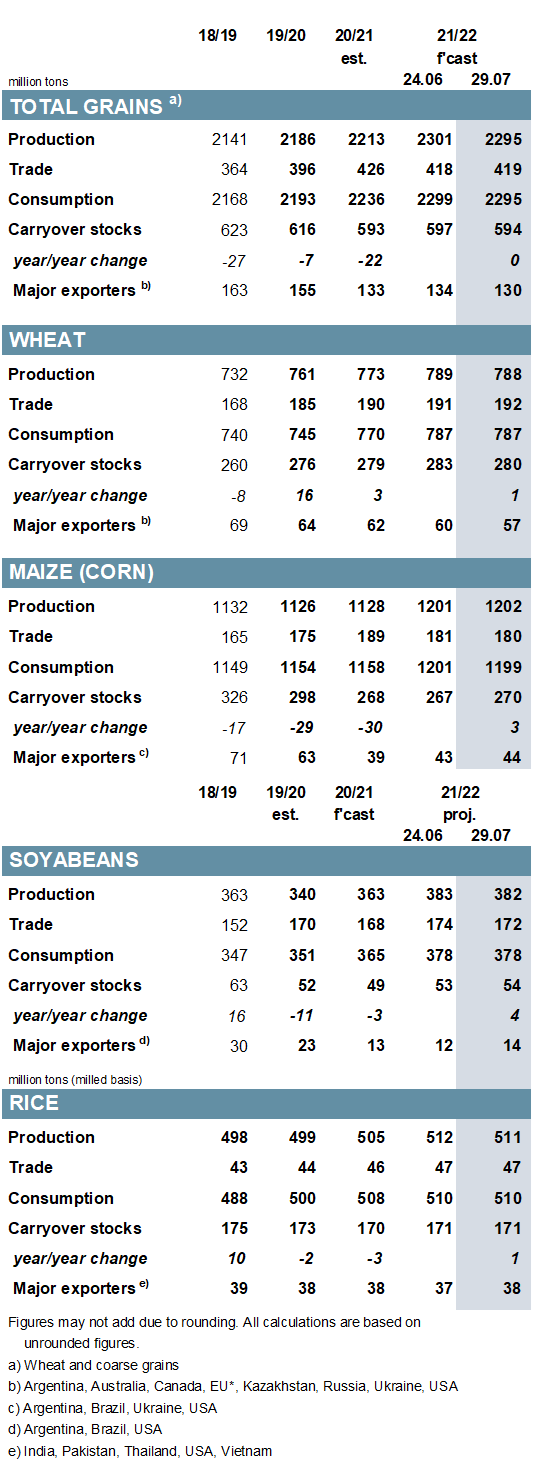

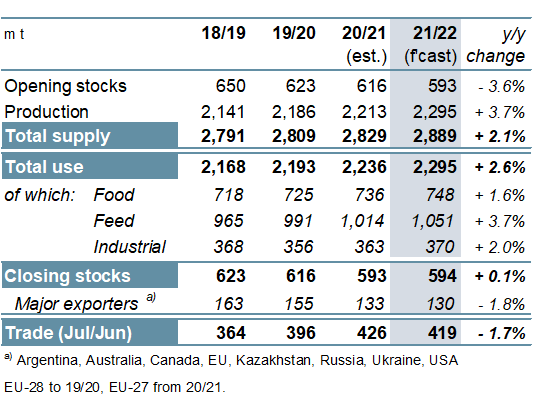

Прогноз мирового производства зерновых (пшеница и фуражное зерно) на уровне 2295 тонн в 2021/22 году снижен на 6 млн м / м (по сравнению с предыдущим месяцем), в основном из-за посевов пострадавших изза засухи в Северной Америке, в том числе пшеница, ячмень и овес. Прогноз потребления снижается на 4 млн т, в основном из-за более низкого, чем ранее прогнозировалось, потребления на корма, но общий объем потребления все еще остается рекордным - 2 295 млн т, что на 3% г / г (по сравнению с аналогичным периодом прошлого года). Поскольку корректировка по кукурузе в сторону увеличения лишь частично компенсирует сокращения по пшенице и ячменю, мировые запасы на конец 2021/22 года прогнозируются на 3 млн т ниже м / м, на уровне 594 млн, практически не изменившись по сравнению с прошлым годом. В основном из-за увеличения объемов поставок ячменя в Китай прогноз мировой торговли (июль / июнь) повышен на 1 млн т / м до 419 млн (-2% г / г) сообщает oilworld.ru со ссылкой на Международный совет по зерну.

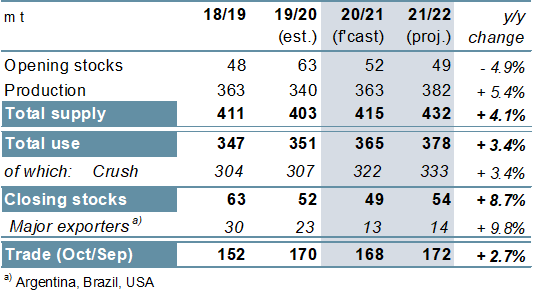

Прогноз мировой торговли соей в 2020/21 снижаются на 4 мт м / м, до 168 мт (-2 мт г / г), что отражает меньшие, чем ожидались, отпгрузки из Южной Америки в последние месяцы. Прогноз мирового производства в 2021/22 году снижен до 382 млн т (+19 млн), но из-за увеличения начальных запасов поставки немного увеличиваются. При неизменном общем использовании м / м совокупные переходящие остатки увеличиваются до 54 млн т, что на 9% выше г / г, включая повышение для основных экспортеров. Прогнозируется, что торговля будет немного ниже м / м, но все еще будет на рекордном уровне 172 млн (+4 млн).

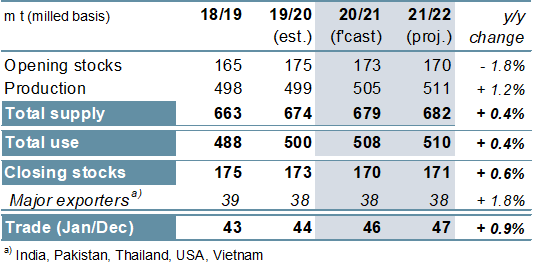

Оценки по мировой торговли рисом в 2021 году (январь / декабрь) мало изменились м / м, при 46.5 мт, с увеличением для экспорта из Индии, контрастирующего с сокращением для других поставщиков. На основе незначительных корректировок по ряду производителей мировой объем производства в 2021/22 году будет на 1 млн т ниже м / м и составит 511 млн (+6 млн г / г). Снижение компенсируется более высокими поступлениями и при незначительном изменении потребления м / м мировые запасы не изменились м / м и составили 171 млн т (+1 млн).

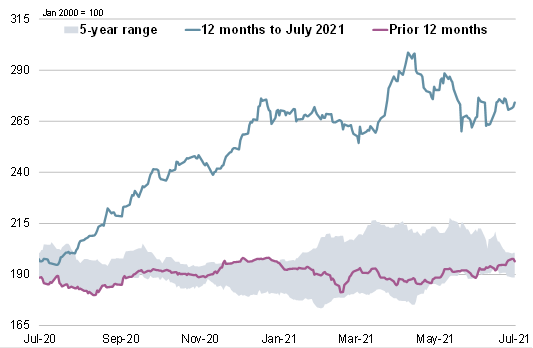

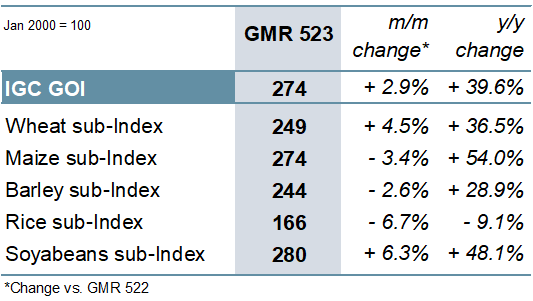

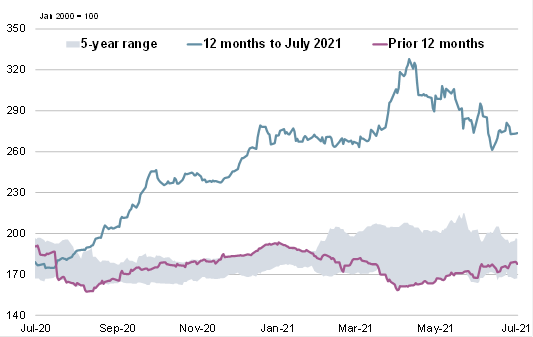

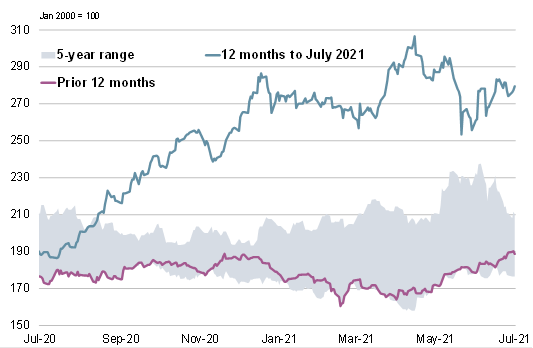

При сильном росте экспортных цен на пшеницу и соя-бобы, перевесившем снижение на другие компоненты, индекс IGC Grains and Oilseeds (GOI) вырос на 3% м / м.

ОБЗОР

Ожидается, что в основном из-за резкого роста производства кукурузы (+ 74 млн. т. / г) до нового урожая, и пшеницей на рекордном уровне (+ 15 млн.), Общее количество производства зерна в мире в 2021/22 году (пшеница и фуражное зерно), будет самым высоким за всю историю - 2 295 млн (+ 4% г / г). Включая увеличение для продуктов питания (+ 12 млн. тонн в год) и промышленного использования (+ 7 млн.), Но с наибольшим ростом для кормления (+ 37 млн.) Мировое потребление, по прогнозам, вырастет на 3%, до рекордно высокого уровня в 2295 млн. Поскольку рост предложения в целом соответствует увеличению спроса, прогнозируется, что мировые запасы на конец 2021/22 года мало изменятся - 594 млн т. Поскольку более крупные поставки в некоторые страны (особенно в Ближневосточную Азию) могут не полностью компенсировать меньшие объемы импорта Китаем (но при этом они все еще находятся на исторически высоком уровне), общий объем мировой торговли зерном, по прогнозам, сократится на 7 млн.т в год, до 419 млн. тонн

Глобальная торговля соей, по прогнозам, снизится на 1% г / г в 2020/21 из-за возможного снижения поставок в Китай после значительного прироста в прошлом году. Согласно прогнозам, мировой объем производства в 2021/22 году вырастет на 19 млн в год до рекордных 382 млн, что в первую очередь связано с увеличением площадей основных производителей. Ожидается, что потребление вырастет на 3% г / г до нового пика, в то время как запасы могут вырасти впервые за три сезона, включая умеренное накопление у основных экспортеров. Предварительно ожидается, что мировой спрос на импорт вернется к росту в 2021/22 году на фоне небольшого увеличения покупок в Азии.

Мировое производство риса в 2021/22 году прогнозируется на пике в 511 млн т (505 млн) благодаря росту у основных азиатских производителей. Ожидается, что рост населения будет способствовать умеренному увеличению потребления, хотя сокращение использования кормов в Китае потенциально замедлит рост. Частичный прирост в Индии и Китае может поддержать небольшое увеличение запасов. Несмотря на неопределенность, связанную с COVID-19, и повышенные расходы на контейнерные перевозки, ожидается, что торговля будет расти в связи со спросом в Африке.

ОБЗОР РЫНКА

Средние мировые экспортные цены в июле демонстрировали смешанную динамику, но в целом IGC GOI выросла на 3% и резко выросла по сравнению с прошлым годом.

В основном из-за повышенной озабоченности по поводу яровых культур Северной Америки субиндекс пшеницы IGC GOI увеличился на 5% м / м.

Частично связанный с сезонной слабостью в Бразилии, слабым зарубежным спросом и в целом благоприятными перспективами в восточной части кукурузного пояса США, субиндекс кукурузы IGC GOI снизился на 3%.

Из-за слабого спроса и давления на урожай в некоторых ключевых экспортерах субиндекс риса IGC GOI снизился на 7%, до 18-месячного минимума.

{kind=link}

Субиндекс по соевым бобам IGC GOI вырос на 6% благодаря благоприятным данным Министерства сельского хозяйства США по посеву и запасам, а также вторичным эффектом от канолы и растительных масел.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение